同年代の人たちと比べて自分の貯金額が多いか少ないか、気になる人は多いでしょう。たとえばひとつの基準として“貯金1,000万円”は、自分の年代にとってはどのような貯金額なのでしょうか。ちょっと気になってしまいますよね。

そこで本記事では、年齢別の貯金額を公的な調査からご紹介します。また実際に1,000万円貯めるためのテクニックもご紹介しますので、ご自身の貯蓄プラン・ライフプランを見直す参考にしてみてください。

みんなはいくら貯めてる?世代別の貯金額の目安

金融広報中央委員会の調査(2020年、2人以上世帯が対象)を参考に、年代別の貯蓄額を「平均値」と「中央値」に分けて確認してみましょう。

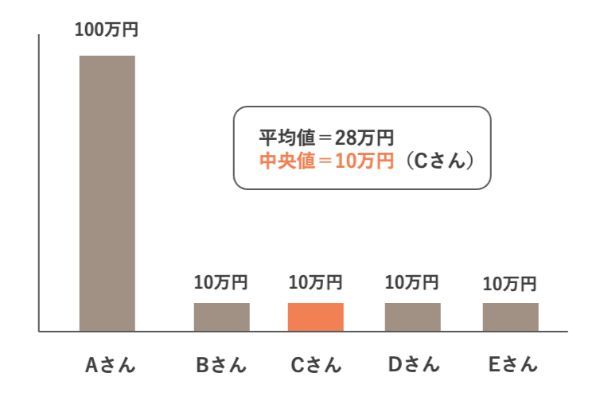

下記のように6人それぞれの所持金を並べたときに、平均値と中央値はこのようになります。

みんなの貯金額はどのくらい?

金融広報中央委員会の「家計の金融行動に関する世論調査(2020年)」から、2人以上世帯の貯蓄額を表にまとめました。

全体の平均は1,436万円ですが、中央値は650万円と大きな開きが見られますね。自分と同年代の貯金額はどうでしょうか?

| 2人以上世帯の貯蓄額 | ||||||

|---|---|---|---|---|---|---|

| 平均値 | 中央値 | 金融資産 非保有 |

~500万円 | 500万~ 1,000万円 |

1,000万円 以上 |

|

| 全年齢 | 1,436 万円 | 650万円 | 16.1% | 26.1% | 15.5% | 39.5% |

| 20代 | 292万円 | 135万円 | 16.0% | 60.0% | 16.0% | 4.0% |

| 30代 | 591万円 | 400万円 | 8.2% | 51.6% | 20.0% | 20.4% |

| 40代 | 1,012万円 | 520万円 | 13.5% | 33.0% | 17.7% | 32.7% |

| 50代 | 1,684万円 | 800万円 | 13.3% | 23.2% | 17.5% | 42.0% |

| 60代 | 1,745万円 | 875万円 | 18.3% | 18.8% | 12.8% | 46.7% |

| 70歳以上 | 1,786万円 | 1,000万円 | 18.6% | 16.6% | 12.8% | 49.3% |

1,000万円到達は40代が目途

上記の調査によると、金融資産の平均値が1,000万円を超えるのは40代です。ただし中央値は520万円なので、40代の半数は520万円以下の貯金しかないともいえます。やはり金融資産1,000万円というのは簡単な額ではなさそうですね。

\貯金するなら積立NISAがおすすめ/

2021年8月時点

| 会社名 |  |

|

|

|

|

| 商品数 | 175本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

各世代の貯金額の「平均値」と「中央値」は?

世代別の貯金額について、細かくふれていきます。

ここから、各年代の貯金額について詳しく見ていきましょう。まずは20代です。

20代の貯金額は平均値が292万円、中央値は135万円でした。20代の半数以上が135万円以上の金融資産を持っており、金融資産をまったく持っていない世帯の割合は、全年齢のそれとほぼ同じです。

この調査で20代が占める割合は1.2%なので、回答者が少ない点には注意しなければなりませんが、概ね順調に貯金ができているようです。

30代になると、平均値も中央値も400万円以上になっています。20代と比べて、ある程度まとまった貯金ができるようです。

この世代は、中央値と平均値の差があまりないのが特徴ですね。金融資産非保有世帯の比率は、全年代で最も低い8.2%です。30代は全体的に貯金ができている世代といえるでしょう。

40代ともなると、貯金額も大きくなりますね。平均値は1,000万円を超えました。しかし中央値は520万円にとどまり、平均値と中央値の差が大きく開きました。40代は、貯金ができている世帯とあまりできていない世帯の差が大きくなってきていると考えられます。

貯金ゼロの人も意外に多い!?

上の表で「金融資産非保有」、つまり貯蓄をしていない世帯は全年齢で16.1%もあることがわかります。貯金がまったくないという方も意外に多いようです。

世帯別:貯金ゼロの割合は?

世帯構成別で、貯金がない世帯を比較してみましょう。貯金がない世帯は概ね2割程度のようです。

| 金融資産非保有世帯 | 平均値 | 中央値 | |

|---|---|---|---|

| 世帯主夫婦のみ | 15.6% | 1,756万円 | 900万円 |

| 世帯主夫婦と子のみ | 12.7% | 1,234万円 | 574万円 |

| 世帯主夫婦と親のみ | 17.1% | 1,346万円 | 573万円 |

| その他 | 22.3% | 1,334万円 | 500万円 |

貯金がない世帯は、「世帯主夫婦のみ」の割合が少し高いようですね。ただし、平均値や中央値は「世帯主夫婦と子のみ」よりも高くなっています。

これは、「世帯主夫婦のみ」の世帯には年齢が若い世代と、子が自立した比較的年齢が高い世代も含まれているからでしょう。データはありませんが、「(年齢が若い)世帯主夫婦のみ世帯」はさらに貯蓄ゼロの割合が高くなるかもしれません。

各世代の「貯金ゼロ」の割合は?

世代別で貯蓄のない世帯の割合を比較してみましょう。30代が最も割合が低く、70歳以上の世帯が最も割合が高くなりました。高齢になるほど貯金ができているイメージがありますが、そうとは言い切れないようです。

| 世帯主の年齢 | 金融資産非保有世帯 | 平均値 | 中央値 |

|---|---|---|---|

| 20代 | 16.0% | 292万円 | 135万円 |

| 30代 | 8.2% | 591万円 | 400万円 |

| 40代 | 13.5% | 1,012万円 | 520万円 |

| 50代 | 13.3% | 1,684万円 | 800万円 |

| 60代 | 18.3% | 1,745万円 | 875万円 |

| 70歳以上 | 18.6% | 1,786万円 | 1,000万円 |

60代以上の世帯では、平均値と中央値の差が1,000万円近くあります。貯金ができている世帯とそうでない世帯の格差は、年齢が高くなるほど大きくなるようです。

「年収が高い」=「貯金がある」ではない

次に、世帯年収と貯金の関係を見てみましょう。下の表を見ると、「貯蓄がない世帯」は世帯年収が上がっても一定数あることがわかります。年収が1,250万円以上あっても、貯金ゼロの世帯があるのは驚きですね。

| 世帯年収 | 金融資産非保有世帯 | 平均値 | 中央値 |

|---|---|---|---|

| 収入がない | 38.1% | 888万円 | 441万円 |

| 300万円未満 | 30.4% | 907万円 | 300万円 |

| 300~500万円 | 17.9% | 1,079万円 | 420万円 |

| 500~750万円 | 8.8% | 1,342万円 | 720万円 |

| 750~1,000万円 | 5.0% | 2,032万円 | 1,300万円 |

| 1,000~1,250万円 | 4.0% | 2,386万円 | 1,500万円 |

| 1,250万円以上 | 5.4% | 4,592万円 | 2,745万円 |

データから、世帯年収が高いにも関わらず「貯蓄が苦手な世帯」があることが推測できます。貯金を年収だけに頼るのではなく、上手に貯金するテクニックが必要と言えるでしょう。

では、どうすれば上手に貯金できるのでしょうか。次章からは、をいくつかご紹介します。

貯金1,000万円 貯め方の“基本”

40代の貯蓄の平均値は1,012万円、中央値は520万円でした。これはあくまでも目安ですが、「この年代(40代)までに1,000万円を貯める」ことを目標に貯金してみてはいかがでしょうか。

では、1,000万円を貯めるためには、具体的にどうやって貯金をしていけばいいのでしょうか? 最低限、心得ておきたいことを4つ紹介します。

- 先取り貯金をする

- 家計を把握する

- お金が貯まる仕組みを作る

- 預貯金だけに頼らない(資産運用などを利用する)

1000万円貯めるための心得1.先取り貯金をする

「給与からお金を使い、残ったお金を貯金する」という方法では、なかなかお金は貯まりません。目標から逆算最低限必要な貯金額が見えてきます。給与をもらったら、先にこの金額を給与から貯金に回してしまう「先取り貯金」がおすすめです。

では具体的に、どの程度の金額を先取り貯金すればいいのでしょうか?

「10年後に1,000万円貯めよう」と思ったら、下の表のように「1年間で100万円貯める」必要があります。このように逆算すれば、貯金額の目安がわかりますね。

| 「〇年後に1,000万円を貯める」ために必要な貯蓄額 | ||

|---|---|---|

| 年間に必要な貯蓄額 | 月あたり | |

| 5年後 | 200万円 | 約16.7万円 |

| 10年後 | 100万円 | 約8.3万円 |

| 15年後 | 約66.7万円 | 約5.6万円 |

| 20年後 | 50万円 | 約4.2万円 |

実際には給与からだけでなく、ボーナスなどからまとまった金額を貯金することもあると思います。

「ボーナス貯金」を併用した場合に、1,000万円が貯まるまでにかかる時間を下の表にまとめました。こちらも参考にして、先取り貯金を進めてみてください。

| 1,000万円を貯めるのに必要な時間 | |||

|---|---|---|---|

| ボーナスなし | ボーナスから 年30万円の貯金 |

ボーナスから 年50万円の貯金 |

|

| 月3万円の貯金 | 約27.8年 | 約15.2年 | 約11.6年 |

| 月5万円の貯金 | 約16.7年 | 約11.1年 | 約9.1年 |

| 月7万円の貯金 | 約11.9年 | 約8.8年 | 約7.5年 |

| 月10万円 | 約8.3年 | 約6.7年 | 約5.9年 |

1000万円貯めるための心得2.家計を把握する

しっかり貯金していくためには、無駄遣いはできるだけ減らしたいものですよね。そのためには、家計をできるだけ把握しておく必要があります。

家計の管理には、「家計簿」がいいでしょう。家計簿は簡単なもので問題ありませんが、アプリなどのツールを使うと便利なのでおすすめです。

【支払いをカードにまとめると管理しやすい】

また、支払いをクレジットカードにまとめると、お金の管理がしやすくなります。利用明細で使い道と金額がわかるので、何に使ったかを一目でチェックできます。ただし、クレジットカードの使いすぎには十分気をつけましょう。

若山卓也(ファイナンシャルプランナー)

1000万円貯めるための心得3.お金が貯まる仕組みを作る

「お金を貯めよう」と思っても、自分の意思だけではお金は貯まりにくいものです。お金を貯めるコツは「勝手にお金が貯まる仕組みを作る」ことにあります。

前述の「先取り貯金」を例に考えてみましょう。先取り貯金の方法を「給与をもらったら自分で振込」としていては、なかなか貯まりにくいはずです。勝手に貯まっていくように、「給与日に口座引き落とし」を設定するほうが確実です。

【3つの財形貯蓄】

「財形貯蓄制度」は企業の福利厚生の一つで、国や企業が働く人々の貯蓄を支援する制度で、給与から天引きで積み立てられるのが特徴です。ただし、すべての企業が導入しているわけではありません。

財形貯蓄制度には、以下の3種類があります。

● 一般財形貯蓄:使途自由、非課税措置なし

● 財形住宅貯蓄:住宅取得用、非課税措置あり

● 財形年金貯蓄:老後資産用、非課税措置あり

目的が合致するなら、「財形住宅貯蓄」か「財形年金貯蓄」を選びましょう。利子などに税金がかからなくなるからです。使い道が決まっていない場合は、「一般財形貯蓄」が無難です。

若山卓也(ファイナンシャルプランナー)

1000万円貯めるための心得4.預貯金だけに頼らない(資産運用などを利用する)

お金を貯める期間が長い場合は、資産運用によってお金を貯めるのも手です。銀行預金は超低金利なので、ほとんどお金が増えません。資産運用を行えば、銀行預金よりも高いリターンを期待できます。

月に3万円を積み立てる場合、リターン別にどれくらい貯金ができるかを下の表にまとめました。リターンが高くなるほど、また期間が長くなるほどお金が増えることがわかりますね。

| 月に3万円の積立を行う場合、積立終了後の資産額 | |||

|---|---|---|---|

| 5年間 | 10年間 | 20年間 | |

| 0% | 180万円 | 360万円 | 720万円 |

| 3% | 191万円 | 413万円 | 967万円 |

| 5% | 199万円 | 453万円 | 1,190万円 |

資産運用にはリスクがあり、必ずリターンが得られるわけではありませんが、知識として「リターンがあるとこれだけお金が増える」ということは知っておきましょう。

【「つみたてNISA」の検討を】

毎月積み立てるタイプの資産運用を行う場合は、まず「つみたてNISA」を検討しましょう。投資信託に少しずつ投資する制度で、利益に税金がかからないというメリットがあるからです。他にも、以下のようなメリットがあります。

・販売手数料が無料

・対象銘柄は低コスト投資信託のみ

・解約に制限がない

若山卓也(ファイナンシャルプランナー)

2021年8月時点

| 会社名 | |

|

|

|

|

| 商品数 | 175本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

年齢によって変わる貯金のコツ

前章でご紹介した貯金のテクニックは、“どの年代でも使える貯金の基本”と言えます。では、各年齢で気をつけるべきポイントはないのでしょうか。実は貯金は、ライフステージによって力を入れるべきポイントが変わってきます。

あくまで目安ですが、年代別の貯金のコツをご紹介します。

新卒23歳:まずは月1万円から

貯金の習慣を身に付けるため、まずは月1万円でも貯金するようにしましょう。給与天引きの財形貯蓄制度や、積立定期預金などを利用するのもいいですね。

新卒で働き始めて間もない時期の貯金は、無理のない範囲で行いましょう。新しい環境に慣れるまでは忙しく、お金のことまで手が回りにくいからです。

余裕があるとしても、まずは財形貯蓄制度のような確実で手間のかからない方法から始めるのが無難です。貯金習慣を身に付けることを優先しましょう。

20代後半:貯金のコツをつかみながら自己投資も忘れずに

月1万円の貯金だと、30歳時点で84万円しか貯まりません。生活に余裕が出てきたら、貯金額を増やす工夫をしましょう。ボーナスの時に多めに貯金する、各金融商品を利用するなどが考えられます。

貯金は大切ですが、まだ20代なので「収入を伸ばす」ことも忘れてはなりません。収入の差は人生の後半で大きくなっていきます。お金を貯めるばかりではなく、資格取得などの自己投資を行うことも大切です。

本格的にお金の勉強を始めるのもよいでしょう。「ポイント投資」で資産運用を体験するのもおすすめです。

35歳:ライフプランに合わせて本格的な資金計画を

ある程度の貯金ができてくる世代で、リタイアまでのライフプランも見えてくる頃ですね。これまでと、これからのライフプランをチェックしてみましょう。

ここまでの資金計画が今後のライフプランに対して不足していても、修正する時間は十分残されています。実現したい未来とお金のバランスが取れているか、しっかり確認しましょう。

ライフプランを立てても、人生は計画どおりにいかないものです。トラブルや病気などで想定外の支出が発生すると、ライフプランの達成が難しくなってしまうかもしれません。

ライフプランの実現のためにも、保険の活用を検討しましょう。加入しすぎには注意が必要ですが、想定外の支出をカバーできるのでライフプランの助けになります。

50歳:退職金や年金受給に備えて税金にも詳しくなろう

仕事もベテランの域に入り、貯金の終盤戦と言える時期です。お金を貯めるだけではなく、出口戦略についての知識も身に付けておきましょう。

退職金や企業年金などは受け取り方によって税額に違いがあるため、手取り額に差が出てきます。税金や各制度の仕組みについて、しっかり確認しておきましょう。

大きなお金が入る時期に備えて間違った選択をしないよう、お金に関する深い知識を身に付けておくと安心です。

自分のスタイルに合わせたマネープランを

ライフプランは人によって違うため、それに応じたマネープランも当然違います。資産運用を選択肢に入れる方もいれば、独立して収入を長く得るという選択肢もあります。

未来を予想するのは大変かもしれませんが、大まかでもいいので実現したい人生のビジョンを明確にし、それに沿った自分だけのマネープランを考えてみてはいかがでしょうか。

貯金1000万円に到達する年齢について Q&A

【こちらの記事も読まれています】

>40代夫婦の平均生活費&貯蓄額はいくら?支出を見直そう

>30代独身の平均貯金額は317万円!年収別の貯金額は?

>年収700万円でも貯金がなかなかできない理由