無収入の専業主婦でも審査落ちせず、クレジットカードを作れます。

ただし自身の状況や条件に合ったカードを選ばないと、審査落ちする可能性は高くなります。同じ専業主婦であってもすべての人がクレジットカードを作れるわけではありません。

クレカによっては、配偶者がいることが審査基準になります。専業主婦クレジットカードの申込み条件に「配偶者に継続した収入がある」などの記載があれば、審査に通る可能性は高いです。

次の3パターンから、自分にふさわしい方法を選んでカードの申し込みをしましょう。

なお、記事中では専業主婦でも作れる具体的なクレジットカードを紹介しています。申し込み条件に本人の収入を問わない旨(「本人または配偶者に安定収入」など)が記載されていれば、専業主婦でも審査に通る可能性があります。

| カード名 | 三井住友カード (NL) |

楽天PINKカード | JCB カード W plus L |

ライフカード Stella |

リクルートカード | PayPayカード | JALカード 普通カード |

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

| 年会費 | 永年無料 | 無料 | 無料※ | 無料 | 無料 | 無料 | 初年度無料、 2年目以降 税込2,200円 |

| ポイントの 種類 |

Vポイント | 楽天ポイント | Oki Doki ポイント |

サンクス ポイント |

リクルート ポイント |

PayPay ポイント |

マイル |

| 主婦に嬉しい | ・セブン‐イレブン、ローソンなどスマホのタッチ決済 で最大7%※ポイント還元など |

・楽天のサービス利用でポイント還元率アップなど |

・スターバックスで最大10.5%、成城石井で最大2.0%など | ・初年度1.5倍、誕生月は3倍にポイント還元率がアップなど | ・ホットペッパーグルメからの予約で人数×50ポイント獲得など | ・電子マネーPayPayにチャージできるなど | ・海外、国内旅行保険が付帯など |

| 公式サイト |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

専業主婦でも作れるクレジットカードおすすめ7選をカードごとに見る

作成はこちら

過去に審査落ちしたことがある専業主婦におすすめのクレジットカードを見る

最近審査落ちした人は個人名義のクレジットカードを作れる可能性は低いと言えます。そんな人は次の選択肢を検討しましょう。

――専業主婦はクレジットカードの審査に落ちやすいのでしょうか。

専業主婦がクレジットカードを申し込んでも、審査されるポイントは配偶者や生計を一にする家族など世帯全体の収入なので、本人に収入がなくても問題なく審査に通る可能性はあるでしょう。

ただし、本人自身が過去に支払いで延滞したことがあったり、世帯全体の支払い能力が低いと判断されたりするなどして、審査に通らないケースもあります。専業主婦だからというより、その世帯全体をみて判断していると思います。

伊藤理沙(カリスマプランナー/ファイナンシャル・プランナー)

目次

- 専業主婦はクレジットカードで審査落ちしない?選ぶべきカードはどれ?

- 無収入の専業主婦でもクレジットカードは作れる

- 専業主婦でも作れるクレジットカードおすすめ7選!

- 専業主婦におすすめのクレジットカード:三井住友カード(NL)

- 専業主婦におすすめのクレジットカード:楽天PINKカード

- 専業主婦におすすめのクレジットカード:JCB CARD W plus L

- 専業主婦におすすめのクレジットカード:ライフカード Stella

- 専業主婦におすすめのクレジットカード:リクルートカード

- 専業主婦におすすめのクレジットカード:PayPayカード

- 専業主婦におすすめのクレジットカード:JALカード 普通カード

- 過去に審査落ちした場合でも、専業主婦はクレジットカードを作れる?

- 過去に審査落ちしたことがある専業主婦におすすめのクレジットカード

- 専業主婦がクレジットカードで審査落ちしてしまっても作れるカードはある?

- 審査落ちしても作れるカード:家族カード

- 家族カードが作れるクレジットカード

- 専業主婦が家族カードを申し込む方法

- 審査落ちしても作れるカード2:デビットカード

- 専業主婦におすすめのデビットカード

- 専業主婦がデビットカードを申し込む方法

- 審査落ちしても作れるカード3:プリペイドカード

- 専業主婦におすすめのプリペイドカード

- 専業主婦がクレジットカードで審査落ちするのはどんなケース?

- 専業主婦が結婚前に作ったクレジットカードは、そのまま使える

- 専業主婦のクレジットカードの選びかた

- 専業主婦のクレジットカードの選びかた2. 年会費が無料のものを選ぶ

- 専業主婦のクレジットカードの選びかた2. ポイント還元率が高いものを選ぶ

- 専業主婦のクレジットカードの選びかた3. 普段利用するスーパーやネットショップなどで選ぶ

- 専業主婦のクレジットカードの選びかた4. 主婦に嬉しい特典で選ぶ

- 専業主婦が審査に通りやすくなるための方法4つ

- 専業主婦が審査に通りやすくなるための方法1.良いクレジットヒストリーを積む

- 専業主婦が審査に通りやすくなるための方法2.申込時にキャッシング枠は利用しない

- 専業主婦が審査に通りやすくなるための方法3.多重申し込みはしない

- 専業主婦が審査に通りやすくなるための方法4.一般カードに申し込む

- 専業主婦がクレジットカードを作るとき配偶者の同意は必要?

- Q&A

専業主婦はクレジットカードで審査落ちしない?選ぶべきカードはどれ?

専業主婦でも審査落ちせずクレジットカード作れる可能性はあります。

ただし、同じ専業主婦であっても、過去の審査状況などにより選ぶべきカードや対応は人によって異なります。

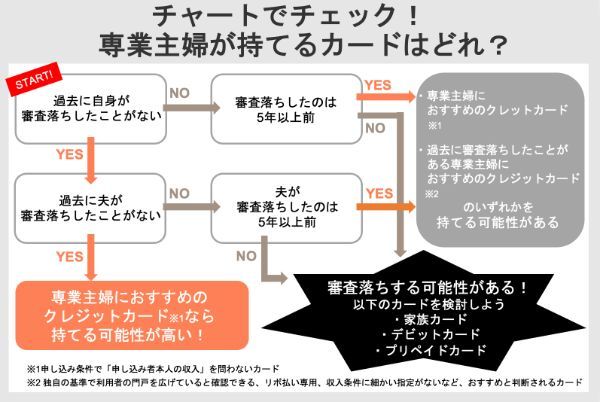

クレジットカード会社は割賦販売法という法律に基づいて消費者の支払い能力を審査する義務があります。 過去に自身が審査落ちしたことがあるかどうかによっても選べるクレジットカードは変わります。審査落ちの経験がある場合は家族カードやデビットカードを検討しましょう。

| 状況 | 持てる可能性のあるカード | |

|---|---|---|

| 過去に自身が審査落ち したことがない |

夫が審査落ちしたことがない | 申し込み者本人の収入を 問わないクレジットカード |

| 夫が審査落ち したことがある |

夫の審査落ちが5年以上前なら 申し込み者本人の収入を 問わないクレジットカード もしくは 過去に審査落ちしたことがある専業主婦に おすすめのクレジットカード 夫の審査落ちが5年以内なら ・家族カード ・デビットカード ・プリペイドカード |

|

| 過去に自身が審査落ち したことがある |

審査落ちしたのは5年以上前 | 申し込み者本人の収入を 問わないクレジットカード もしくは 過去に審査落ちしたことがある専業主婦に おすすめのクレジットカード |

| 審査落ちしたのは5年以内 | ・家族カード ・デビットカード ・プリペイドカード |

|

作成はこちら

無収入の専業主婦でもクレジットカードは作れる

専業主婦でもクレジットカードを作れる可能性はあります。「扶養者である夫や家族の年収」で審査されるためです。

申込書には年収を記載する欄がありますが、専業主婦の場合は個人ではなく「夫や家族の年収」を合算したものを世帯年収として申告できます。

Q1.専業主婦で自分の収入がないのですが、クレジットの利用はできますか?

A1.年収103万円以下の専業主婦(夫)の方の場合には、配偶者の年収等を合算できます。

なお、その場合には、配偶者のクレジット債務も合算されることになりますのでご留意ください。

出典:日本クレジット協会|改正割賦販売法の主な改正内容

クレジット会社は「割賦販売法」という法律に基づき、審査時に『支払可能見込額』の調査を行います。身の丈に合わない支払いによって、利用者が生活に困窮したり住宅などの重要な資産を手放したりすることを防ぐためです。

出典:政府広報オンライン

消費者の安心・安全を守るクレジット契約の新ルール ~改正割賦販売法~

この支払可能見込額を算出するためには「年収」の情報が必要なのですが、収入のない専業主婦は「世帯年収」で算出できるという仕組みです。

【支払可能見込額の計算式】

支払可能見込額=(世帯)年収-生活維持費-クレジット債務

例えばJCBゴールドは、申し込み対象に「20歳以上で、ご本人に安定継続収入のある方」と記載があります。こういったカードは選ばないようにしましょう。

作成はこちら

専業主婦でも作れるクレジットカードおすすめ7選!

ここでは、専業主婦でも申し込みができるクレジットカードを9枚紹介します。

紹介しているのは、申し込み条件が甘いカードばかりです(「満18歳以上の方」「本人または配偶者に安定収入」など)。年会費も抑えめで、主婦にとって嬉しい特典が充実しているものをピックアップしました。

これらのカードなら、専業主婦でも作れる可能性はあります。本人が無収入だったとしても、「扶養者である夫や家族の年収」で審査されるためです。

もちろん結果的に審査で落ちる可能性はありますが、夫に安定した収入があるなら一度申し込んでみましょう。

| カード名 | 三井住友カード (NL) |

楽天PINKカード | JCB カード W plus L |

JCB LINDA | ライフカード Stella |

リクルートカード | PayPayカード | JALカード 普通カード |

|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

| 年会費 | 永年無料 | 無料 | 無料※ | 初年度無料、 次年度以降 税込1,375円 |

無料 | 無料 | 無料 | 初年度無料、 2年目以降 税込2,200円 |

| 還元率 | 0.5%※ | 1.0% | 1.0%~10.5%※2 | 0.5% | 0.5% | 1.2% | 最大1.5%(※1) | 0.5% |

| ポイントの 種類 |

Vポイント | 楽天ポイント | Oki Doki ポイント |

Oki Doki ポイント |

サンクス ポイント |

リクルート ポイント |

PayPay ポイント |

マイル |

| 主婦に嬉しい | ・セブン‐イレブン、ローソンなどスマホのタッチ決済 で最大7%※ポイント還元など |

・楽天のサービス利用でポイント還元率アップなど |

・スターバックスで最大10.5%、成城石井で最大2.0%など | ・おしゃれな3つのデザインから選べるなど | ・初年度1.5倍、誕生月は3倍にポイント還元率がアップなど | ・ホットペッパーグルメからの予約で人数×50ポイント獲得など | ・電子マネーPayPayにチャージできるなど | ・海外、国内旅行保険が付帯など |

| 公式サイト |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

※ 【通常】ご利用金額200円(税込)につき1ポイント(0.5%) ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

※ JCBカード W plus L海外旅行傷害保険・・・当該JCBカードで事前に、「搭乗する公共交通乗用具」または「参加する募集型企画旅行」の料金をお支払いいただいた場合、海外旅行傷害保険が適用されます。

※ JCBカード W plus Lショッピングガード・・・補償期間内にJCB会員がJCBカードを利用して購入した物品(補償の対象とならない物品については下記をご確認ください)で購入日(配送等による場合には物品の到着日)から90日以内に偶然な事故によって損害を被った場合

※ JCB LINDA データ維持料110円かかるが、携帯電話・PHSをJCB LINDAで支払いもしくは月額税込1万円以上の利用で無料

※ スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※ iD、カードの差し込み、磁気取引は対象外です。

※ 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※ 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ 通常のポイントを含みます。

※ ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※ Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

※1 ご利用金額200円(税込)ごとに最大1.5%のPayPayポイント※ がもらえます。

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

※2 最大還元率はJCB PREMOに交換した場合

専業主婦におすすめのクレジットカード:三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% ※1 |

| ポイントの種類 | Vポイント |

| ポイント利用例 | ・カード支払いに充当 ・Amazonギフト券やVJAギフトカードに交換 ・Vポイント投資でSBI証券の投資信託を購入 |

| 主婦に嬉しいサービス | ・セブン‐イレブン、ローソンなどスマホのタッチ決済で最大7%(※2)ポイント還元 ・さらに家族ポイントで最大+5%ポイント還元 |

| 申し込み条件 | 満18歳以上の方(高校生は除く) |

※1 【通常】ご利用金額200円(税込)につき1ポイント(0.5%) ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります ※2023年1月時点の情報 iD、カードの差し込み、磁気取引は対象外です。

※2 スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※2 iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※2 商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※2 通常のポイントを含みます。

※2 ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※2 Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

家族ポイントはじまる。

作成はこちら

三井住友カード(NL)は、表面に番号のないタイプです。セキュリティに強く、万が一盗難や紛失した際には、24時間年中無休のカスタマーセンターがサポートをしてくれます。

2023年7月1日からは対象の飲食店などで最大7%※(通常ポイント0.5%を含む)のポイント還元を受けられるようになりました。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

| タッチ決済 | タッチ決済以外 | |

|---|---|---|

| スマートフォン (Apple Pay、Google Pay) |

カード差し込みによる 磁気取引、iDなど |

|

| 改訂前 | +4.5%ポイント還元 | +2%ポイント還元 |

| 改定後 (2025年1月1日以降) |

+6.5%ポイント還元 | - |

日常的に利用するお店があれば、ポイントをザクザクためられるでしょう。

年会費が無料であるにもかかわらず、さまざまな特典が付帯しているコストパフォーマンスがいいカードといえます。

作成はこちら

専業主婦におすすめのクレジットカード:楽天PINKカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| ポイントの種類 | 楽天ポイント |

| ポイント利用例 | ・楽天が提供するサービスで使う ・楽天証券でポイントを運用 ・ANAのマイルへ交換 |

| 主婦に嬉しいサービス | ・楽天のサービス利用でポイント還元率アップ ・楽天のサービスを優待価格で利用できる ・『RAKUTEN PINKY LIFE(月額税込330円)』 加盟の店舗で割引、優待特典の利用ができる |

| 申し込み条件 | 高校生を除く18歳以上の人 |

専業主婦に試してほしい1枚

(公式サイト)

楽天カードの特徴を引き継いだ女性向けのカードです。ポイント還元率は1.0%あり、年会費は無料、新規発行キャンペーンでもらえるのは5,000ポイント以上と、他社と比較しても多いのが特徴です。

女性向けの特典も充実しており、RAKUTEN PINKY LIFEのサービスでは、育児や習い事、飲食店などを優待価格で利用できます。

| サービス・店舗名 | 優待内容 |

|---|---|

| tutu anna | 2,000円以上購入で10%OFF |

| 東京ジョイポリス | パスポート引換券が4,500円→3,400円 |

| ピザハット | 2,500円以上の注文で500円OFF |

| NOVA | レッスン料金20%OFF |

| 日産レンタカー | 一般料金より12~50%OFF |

(公式サイト)

専業主婦におすすめのクレジットカード:JCB CARD W plus L

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0%~10.5%※ |

| ポイントの種類 | Oki Dokiポイント |

| ポイント利用例 | ・各種ギフトカードへ交換 ・百貨店や宿泊施設で商品券や電子マネーに即座に交換 ・マイルや他社ポイントに交換 |

| 主婦に嬉しいサービス | ・スターバックスで最大10.5%、成城石井で最大2.0%、 サミットストアで最大2.0%のポイント還元など ポイントが優遇される店舗が豊富 ・10日、30日は『LINDAの日』、ルーレットでギフトカードが当たる ・LINDAリーグに参加でき協賛企業のサービスをお得な価格で利用できる |

| 申し込み条件 | ・18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある人 ・または高校生を除く18歳以上39歳以下で学生(一部の学校を除く)の人 |

出典:JCBカード|JCB CARD W plus L

女性向けの特典が充実したカードです。年会費は無料でポイント還元率は1.0%~10.5%※、LINDAの日やLINDAリーグにも参加することができます。

スターバックスやサミットなど、JCBオリジナルシリーズに加盟する全116店舗でポイント還元率がアップします。

| 店舗名 | ポイント還元率 |

|---|---|

| ローソン | 2.0% |

| ミニストップ | 2.0% |

| イトーヨーカドー | 2.0% |

| SEIYU | 2.0% |

| サミットストア | 2.0% |

| スターバックス | 10.5% |

| アピタ | 2.0% |

| マルエツ | 2.0% |

| 成城石井 | 2.0% |

なかでもスターバックスの10.5%は、かなりの高還元率です。スターバックスをよく利用する人は、ぜひJCB CARD W plus Lを選びましょう。

JCB CARD W plus Lの詳細はこちら

(公式サイト)

専業主婦におすすめのクレジットカード:ライフカード Stella

| 年会費 | 初年度無料、次年度以降税込1,375円(税込) |

|---|---|

| 還元率 | 0.5% |

| ポイントの種類 | LIFEサンクスポイント |

| ポイント利用例 | ・dポイントや楽天ポイントなどに交換 ・VプリカやAmazonギフトカードなどへ交換 |

| 主婦に嬉しいサービス | ・海外でのショッピング利用で4%キャッシュバック ・海外、国内旅行などさまざまな保険が付帯 ・初年度1.5倍、誕生月は3倍にポイント還元率がアップ |

| 申し込み条件 | 日本国内にお住まいの18歳以上で、電話連絡が可能な人 |

女性向けにデザインされたカードで、旅行好きの人に向いています。基本ポイント還元率は0.5%ですが、海外でのショッピング利用で4%キャッシュバックされ、国内・海外旅行傷害保険も付帯します。

キャッシュバックの例)

海外旅行先でショッピングに20万円を使った場合、その4%である8,000円が後日キャッシュバックされる。

コロナ禍での制限もなくなり、これから海外旅行を再開しようと思う人にとっては魅力的な特典です。

ポイント還元率は初年度1.5倍、誕生月は3倍にアップします。大きな買い物をする際は、タイミングを選んでお得にポイントを獲得しましょう。

専業主婦におすすめのクレジットカード:リクルートカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.2% |

| ポイントの種類 | リクルートポイント |

| ポイント利用例 | ・dポイントやPontaポイントに交換 ・リクルート関連サービスで利用 |

| 主婦に嬉しいサービス | ・年会費無料でポイント還元率1.2% ・ホットペッパーグルメからの予約で人数×50ポイント獲得 ・ポンパレモールでさらにポイントがたまる |

| 申し込み条件 | 18歳以上で本人または配偶者に安定した収入のある人、 もしくは18歳以上で学生の方(高校生を除く) |

年会費無料でポイント還元率が1.2%のカードです。通常のショッピングでポイントがたまりやすいことに加え、次のリクルートグループのサービスで使うとさらに優遇されます。

ポンパレモールでの利用……4.2%(最大21.2%)

じゃらんでの利用……3.2%(最大11.2%)

ホットペッパービューティーでの利用……3.2%

ためたポイントは、dポイントやPontaポイントに交換したり、リクルート関連サービスで使用したりできますが、使い道がやや限定的なことはデメリットといえるでしょう。

専業主婦におすすめのクレジットカード:PayPayカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 最大1.5%(※) |

| ポイントの種類 | PayPayポイント |

| ポイント利用例 | ・セブン‐イレブンやファミリーマートなどで利用 ・Yahoo!ショッピングやヤフオク!、 ユニクロなどのネットショッピングで利用 ・コースを選んでポイントを運用 |

| 主婦に嬉しいサービス | ・お得な新規発行キャンペーン ・電子マネーPayPayにチャージできる |

| 申し込み条件 | ・日本国内在住の満18歳以上(高校生除く)で、 ご本人または配偶者に安定した継続収入があり、 また本人認証が可能な携帯電話をお持ちの人 ・有効なYahoo! JAPAN IDをお持ちの方 |

※ご利用金額200円(税込)ごとに最大1.5%のPayPayポイント※ がもらえます。

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

ポイント還元率は最大1.5%(※1)と高いのも特徴です。

2025年5月以降は、電子マネーPayPayに唯一チャージできるクレジットカードになる予定です(出典:PayPayからのお知らせ)。PayPayを使っている人はぜひ持っておきましょう。

Yahoo関連のサービスで大幅に優遇されるキャンペーンを展開しています。例えば、Yahoo!ショッピングやLOHACOでショッピングをすると、いつでも5.0%(※2)のポイント還元が受けられます。

また「PayPayステップ」というポイントプログラムも特徴的です。たくさん使えばポイント還元率がアップする仕組みで、2つの条件を達成すると最大で1.5%にアップします。

条件1:PayPayまたはPayPayカード、PayPayゴールドカードで30回以上の支払いをする(1回200円以上)

条件2:PayPayまたはPayPayカード、PayPayゴールドカードで10万円以上の支払いをする

※ PayPayカードをPayPayアプリに登録およびPayPayステップの条件達成が必要。

※出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

なお、所定の手続き後にPayPay加盟店にて使用できます。

手続きはこちらからご確認ください。

※ポイント付与の対象外となる場合があります。

例)「PayPay決済」「PayPay(残高)チャージ」「nanacoクレジットチャージ」

「ソフトバンク通信料(ワイモバイル、LINEMOを含む)」

「ソフトバンク・ワイモバイルまとめて支払いを介してのPayPay残高チャージのご利用分」

※2 出金・譲渡不可。PayPay/PayPayカード公式ストアでも利用可能。

※2 開催期間:2022年10月12日(水)~終了日未定(終了1カ月前に告知)。詳細はこちらをご確認ください

※2 2023年7月1日(土)より、ご利用金額200円(税込)ごとの付与。

※2 Yahoo!ショッピングでの商品購入時のみ利用可。有効期限あり。一部ストアではご利用不可。

※2 対象金額に対して付与されます。その他付与上限、条件あり。詳細はこちら。

※2 2023年12月1日(金)よりPayPayポイント付与にYahoo! JAPAN IDとLINEアカウントの連携が必要です。未連携の場合はヤフーショッピング商品券で付与されます。変更内容の詳細はこちらをご確認ください。

専業主婦におすすめのクレジットカード:JALカード 普通カード

| 年会費 | 初年度無料、2年目以降税込2,200円 |

|---|---|

| 還元率 | 0.5% |

| ポイントの種類 | マイル |

| ポイント利用例 | ・航空券や席のアップグレードに利用 ・JALクーポンに交換 ・他社ポイントに交換 |

| 主婦に嬉しいサービス | ・ショッピングマイル・プレミア (年会費4,950円)に加入でマイルが2倍たまる ・海外、国内旅行保険が付帯 ・空港のラウンジが利用可能 |

| 申し込み条件 | 日本に生活基盤があり日本国内での支払いが可能で、 高校生を除く18歳以上の人 |

旅行好きな人には嬉しい特典が多くあるカードです。ためたマイルは、席のアップグレードや特典航空券の購入に利用できます。

一般的に「1マイル=1円」で計算されますが、特典航空券をマイルで交換すると1円以上になることもあります。

また、有料のサービスであるショッピングマイル・プレミアム(年会費4,950円)に加入すると、還元率が2倍(1.0%)となり、さらにたまりやすくなります。

以下の通り、年間で99万円以上利用する人は、ショッピングマイル・プレミアムに加入すべき(1マイル=1円換算の場合)といえるでしょう。

・ショッピングマイル・プレミアム未加入の場合

99万円×0.5%=4,950マイル

・ショッピングマイル・プレミアム未加入の場合

99万円×1.0%=9,900マイル

さらに、JALカード特約店でのポイント還元率も最大2.0%にアップします。

これからたくさん旅行したいと考えている人はぜひ加入を検討してみてください。

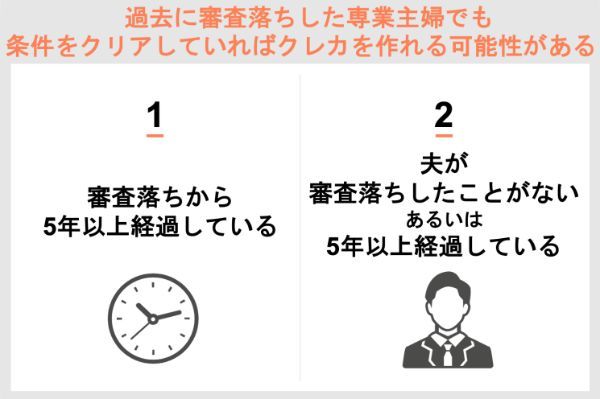

過去に審査落ちした場合でも、専業主婦はクレジットカードを作れる?

過去に審査落ちしたことのある専業主婦でも、条件次第ではクレジットカードを作れる可能性があります。

条件をクリアしていたら、再度審査にトライしてみましょう。

上の条件をクリアしていても、審査に通るか心配という人もいるでしょう。そんな人は、「過去に審査落ちしたことのある専業主婦におすすめのクレジットカード」から選んで申し込んでみましょう。

審査落ちから5年以上経っていれば作れる可能性がある

審査に落ちてから5年以上経過していれば、クレジットカードを作れる可能性があります。

なぜならクレジットやローンの契約や申し込みに関する信用情報の記録保有期間は、最長で5年間だからです。

Q.JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?

A.契約継続中及び契約終了後5年以内です。

出典:JICC|JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?

個人に関する信用情報は内容によって、登録期間が異なります。下の表の通り、クレジットカードやローンの契約、返済、取引事実に関する情報は、最長5年間記録されます。

| 概要 | 詳細 | 登録期間 |

|---|---|---|

| 本人を特定する ための情報 |

氏名、生年月日、性別、住所、電話番号、 勤務先、運転免許証の記号番号など |

契約内容に関する情報などが 登録されている期間 |

| 契約内容に 関する情報 |

登録会員名、契約の種類、契約日、 契約金額、保証額など |

契約継続中または 契約終了後5年以内 |

| 返済状況に 関する情報 |

登録期間、入金日、入金予定日、 残高金額、完済日、延滞など |

|

| 取引事実に 関する情報 |

債権回収、債務整理、保証履行、 強制解約、破産申立、債権譲渡など |

|

| 申し込みに 関する情報 |

本人を特定する情報 (氏名、生年月日、電話番号及び 運転免許証等の記号番号等)、 申込日、申込商品種別など |

照会日から6ヵ月以内 |

つまり以前携帯端末代金の未払いを起こしたり、ローンの返済が遅れたりしたなど信用情報に傷があったことを理由に審査に落ちた場合、5年経過していればカードを作れる可能性があります。

再度審査落ちするのではと不安に思う人は、「過去に審査落ちしたことがある専業主婦におすすめのクレジットカード」や家族カード、デビットカード、プリペイドカードを選択肢に入れましょう。

夫が審査落ちした過去がないかもチェック

専業主婦がクレジットカードの審査を受ける場合は、自分だけでなく「夫が過去に審査落ちしたことがないか」も確認しましょう。

なぜなら専業主婦の審査では、夫の信用情報の確認もされていると考えられるからです。

年収103万円以下の専業主婦(夫)の方の場合には、配偶者の年収等を合算できます。

なお、その場合には、配偶者のクレジット債務も合算されることになりますのでご留意ください。

出典:日本クレジット協会|改正割賦販売法の主な改正内容

もし夫に審査に落ちた過去があり信用情報に傷がある場合は、クレジットカードを作れない可能性が高いといえます。

そうした人は、デビットカードやプリペイドカードの申し込みを検討しましょう。

過去に審査落ちしたことがある専業主婦におすすめのクレジットカード

ここでは、過去に「自分もしくは夫が審査落ちしたことがある専業主婦」におすすめのクレジットカードを5枚紹介します。審査落ちしたのが5年以上前なら、審査に通る可能性があります

| カード名 | ライフカード | エポスカード | JCB CARD R (リボ払い専用カード) |

|---|---|---|---|

| デザイン |

|

|

|

| 年会費 | 無料 | 無料 | 無料 |

| 還元率 | 0.5% | 0.5% | 1.0%もしくは 2.0% (手数料発生時) |

| ポイントの 種類 |

LIFEサンクス ポイント |

エポスポイント | Oki Doki ポイント |

| 国際 ブランド |

Mastercard、 Visa、 JCB |

Visa | JCB |

| 付帯保険 | クレジットカード盗難 (カード会員保障制度) |

海外旅行傷害保険 | 海外旅行傷害保険 ・ショッピングガード |

| 申し込み 条件 |

日本国内に在住の18歳以上 (ただし高校生を除く)で 電話連絡が可能な人 |

18歳以上の人 | 18歳以上で、本人または 配偶者に安定継続収入のある人、 または高校生を除く 18歳以上で学生の人 |

| 公式サイト |

申込みは こちら |

申込みは こちら |

申込みは こちら |

ここでは、申し込み条件や公式サイトに記載されている情報から、過去に審査落ちしたことのある専業主婦におすすめと判断できるものをピックアップしています。

具体的には以下に該当するカードです。

・独自の審査基準で利用者の門戸を広げていることを確認できる

・配偶者に安定した収入が必要、など細かい条件がない

・リボ払いでしか使えない(リボ払い専用カード)

ただしリボ払いは毎月の返済額を抑えられる一方で、その分返済期間が長くなりがちです。利用している総額も把握しづらくなるため、計画的な利用を心がけましょう。

権田翔一郎(ライター)

過去に審査に落ちたことのある専業主婦の人は、ぜひここで紹介するカードを参考にしてみましょう。

過去に審査落ちしたことがある専業主婦におすすめのクレジットカード:ライフカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| ポイントの種類 | LIFEサンクスポイント |

| ポイント利用例 | ・口座振込でのキャッシュバック ・ギフトカードに交換 ・グルメ商品と引き換え |

| 主婦に嬉しいサービス | ・独自の審査基準を設けている ・初年度ポイント1.5倍(0.75%)、 誕生月はポイント3倍(1.5%) ・ポイント有効期限が5年と長い |

| 申し込み条件 | 日本国内に在住の18歳以上 (ただし高校生を除く)で電話連絡が可能な人 |

ライフカードは、独自の基準があることを公表しているクレジットカードです。

①過去に延滞がある方

②初めてクレジットカードを作る方

③審査に不安のある方

など、ライフカードは一人ひとり個別に審査をします。

出典:ライフカード|公式サイト

明確に審査基準が甘いという記載はありませんが、過去に延滞がある人を積極的に受け入れているため、比較的申し込みしやすいカードと考えられます。

またライフカードは、ポイント有効期限が最長5年と他カードに比べても長いことが特徴です。

| ライフカード | JCB CARD R | イオンスマート ペイカード (リボ専用カード) |

楽天カード | |

|---|---|---|---|---|

| 獲得できるポイント | LIFEサンクス ポイント |

Oki Dokiポイント | WAON POINT | 楽天ポイント |

| ポイント有効期限 | ポイント獲得月 から最長5年間 |

ポイント獲得月 から2年間 |

ポイント獲得月 から2年間 |

ポイント獲得月 から1年間 |

LIFEサンクスポイントは、ギフトカードやグルメ商品、他ポイントへの振替など幅広い交換先があります。

LIFEサンクスポイントの交換先例

・1,200ポイントで5,000円キャッシュバック

・1ポイント=3楽天ポイントのレートで交換

・1,000ポイントでAmazonギフトカード5,000円分に交換

出典:ライフカード

過去に審査落ちしたことがある専業主婦におすすめのクレジットカード:エポスカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| ポイントの種類 | エポスポイント |

| ポイント利用例 | ・マルイでのショッピング1ポイント=1円 ・dポイントなど他ポイントへ移行 ・商品券やギフトカードと交換 など |

| 主婦に嬉しいサービス | ・「マルコとマルオの10日間」期間なら、 マルイ、モディ、マルイのネット通販での 買い物がエポスカード利用で10%オフ ・全国の飲食店での割引やカラオケ30%オフ、 美容院10%オフなど優待あり ・コラボレーションカードが豊富 |

| 申し込み条件 | 日本国内在住の18歳以上の人 |

エポスカードは、マルイから発行されているクレジットカードです。申し込み条件に「日本国内在住の18歳以上のかた」としか記載されていません。他社のような収入に関する条件などもないため、より多くの人を対象にしていると考えられます。

またエポスカードはコラボレーションカードが豊富なことでも有名です。すみっこぐらしやムーミンなどのキャラクターものからアニメキャラのデザインまで取り揃えているので、かわいいデザインのクレジットカードがほしいという人に向いています。

入会時に2,000円分のクーポンもしくは2,000ポイントの進呈があるのも、専業主婦にとっては嬉しい特典でしょう。

過去に審査落ちしたことがある専業主婦におすすめのクレジットカード:JCB CARD R(リボ払い専用カード)

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0%もしくは2.0% (手数料発生時) |

| ポイントの種類 | Oki Dokiポイント |

| ポイント利用例 | ・JCBギフトカードに交換 ・東京ディズニーリゾート(R)、パークチケットに交換 ・景品カタログ掲載の商品と交換 |

| 主婦に嬉しいサービス | ・月々の支払いは定額でまとめ払い(繰上返済)も対応できる ・ポイント還元率最大4倍(2.0%) ・年会費無料で海外旅行傷害保険が付帯 |

| 申し込み条件 | 18歳以上で本人または配偶者に安定継続収入のある人、 または高校生を除く18歳以上で学生の人 |

JCB CARD Rはリボ払い専用のカードです。リボ払いとは毎月の請求額に関係なく一定額の支払いを続ける方法のことであり、支出をコントロールしやすいメリットがあります。

まとめ払い(繰上返済)にも対応しており、余裕がある時には一気に返してしまうことも可能です。

ポイント還元率は1.0%もしくは2.0%と高く、付与されるOki DokiポイントはJCBギフトカードや旅行やグルメなどさまざまな交換先があります。

Oki Dokiポイントの交換先例

・1ポイント=3.5円分としてAmazonで使える

・5,500ポイントで東京ディズニーリゾート・パークチケット3枚と交換

・650ポイントでマックカード2,000円分と交換

出典:Oki Dokiポイントプログラム2023 デジタルカタログ

年会費無料で海外旅行保険も付帯するので、旅行好きな人にもおすすめできるカードです。

専業主婦がクレジットカードで審査落ちしてしまっても作れるカードはある?

専業主婦がクレジットカードの審査に落ちてしまったら、以下のカードが選択肢として考えられます。

いずれも審査なしで持てるケースも多いため、審査落ちした人は検討しましょう。

| 審査の有無 | 個人名義のクレジットカードとの違い | |

|---|---|---|

| 家族カード | 種類による | ・クレジットカードを持つ家族に対して発行されるカード ・家族カード付帯サービスがあれば、元となるカードの特典の対象になる ・与信枠を分ける形で利用する |

| デビットカード | 種類による | ・利用直後に銀行口座から引き落としが行われる ・原則カード発行時の審査は必要ない ・銀行口座作成時に一緒に発行されることが多い |

| プリペイドカード | なし | ・カードにお金をチャージして利用する ・不正利用にあっても、被害額は抑えられることが多い ・携帯電話番号とメールアドレスの登録だけで利用できるものもある |

申し込み情報は、信用情報機関で6ヵ月間登録される点は押さえておきましょう。直近で何度も申し込み履歴がある場合、クレジットカード会社側に「手元の現金が不足していて、支払い能力がないのではないか」と判断される可能性があります。

| 申し込みに関する情報 | 本人を特定する情報 (氏名、生年月日、電話番号及び 運転免許証等の記号番号等)、 申込日、申込商品種別など |

照会日から6ヵ月以内 |

|---|

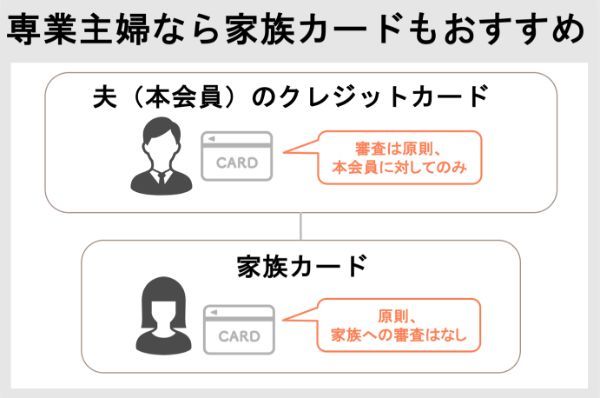

審査落ちしても作れるカード:家族カード

クレジットカードに審査落ちしても、家族カードなら作れる可能性があります。

なぜなら家族カードを作る際は、原則本会員に対して審査を行うからです。そのため、専業主婦本人の収入や信用情報が問われないケースが多いでしょう。

夫がクレジットカードをすでに持っていたり、これから作ろうとしていたりするなら、ぜひ家族カードも選択肢に入れてみましょう。

例えばオリコカードでは、家族カードについて発行の際に審査がない旨を明記しています。

家族カードは基本的に主契約者本人のカードのご利用可能額範囲内での利用となるため、新規発行に際して審査は特段行われません。

出典:オリコカード|ETCカード・家族カードと併せてオトク

一方でJCBカードのように、家族カードであっても審査の実施を公表しているカードもあります。

2.JCBカード取引システムに両社所定の入会申込書等において、本規約を承認のうえ、家族会員として入会を申し込まれた本会員の家族で、 両社が審査のうえ入会を承認した方を家族会員といいます。

出典:JCB会員規約

このようなケースでは、家族カードを作りたい本人のクレジットヒストリーに傷がある場合など、審査に通らないケースもあることは理解しておきましょう。

権田翔一郎(ライター)

- 家族カード作成時の審査は本会員に対して行われる

- 本会員と同様の特典やサービスを受けられる

- 年会費が抑えられる

- ポイントを共有できる

家族カードでは、年会費が抑えられることに加え、本会員と同様の特典を利用できるケースが多い傾向です。

例えば、JCBゴールドの年会費は初年度無料、2年目からは税込1万1,000円の費用がかかりますが、家族カードは1名無料、2名からは税込1,100円のみです。

空港のラウンジを家族で利用できたり、旅行時に傷害保険が適用されたりするなど、家族カードを作るとさまざまなメリットがあります。

家族カードでの支払い分は本会員と一緒の明細に記載されるので、家族全員でポイントを共有できます。家計の管理がしやすくなることに加え、まとまったポイントもためやすくなるでしょう。

家族カードが作れるクレジットカード

すべてのクレジットカードで、家族カードが作れるわけではありません。

ここでは、家族カードが作れるものを一部紹介します。

| 券面 |

|

|

|

|

|---|---|---|---|---|

| カード名 | JCB カード W | ディズニー★ JCBカード |

「ビュー・スイカ」 カード |

dカード |

| 年会費 | 無料 | 税込2,200円 (初年度無料) |

税込524円 | 無料 |

| 家族カード 年会費 |

無料 | 税込440円 | 税込524円 | 1枚目無料 2枚目以降 税込1,100円 |

| 還元率 | 1.0%~10.5%※ | 0.5% | 0.5% | 1.0% |

| 家族カードの 審査の有無 |

あり | あり | あり | あり |

| 付帯保険 | ・海外旅行傷害保険(利用付帯) ・ショッピングガード(海外) |

・ショッピングガード | ・国内旅行傷害保険 ・海外旅行傷害保険 |

・国内旅行傷害保険 (29歳以下のみ) ・海外旅行傷害保険 (29歳以下のみ) |

| 特徴 | ・基本ポイント還元率が1.0% ・JCB ORIGINAL SERIESの対象で 、Amazonでポイント 4倍(2.0%)、 セブン‐イレブンで ポイント3倍(1.5%)など ・Amazonやスマホ決済で キャッシュバック |

・ディズニーホテルを 優待プランで利用可能 ・ディズニーホテルのスペシャル ランチプランに抽選で招待 ・カードを継続、利用した会員に 非売品の限定グッズをプレゼント |

・JR東日本の通販サイト JRE MALL、 JRE MALLふるさと納税で ポイント還元率最大3.5% ・貯まったポイントは Suicaへチャージ可能 ・Suicaにオートチャージ で1.5%還元 |

・dカード提携店での支払いで ポイント優遇やギフト をプレゼント ・dカードお支払割で毎月の 携帯料金を割引 ・dカード ポイントモールを 経由してポイント優遇 |

| 公式サイト |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

出典: JCBカード|家族の方が利用できるクレジットカード「家族カード」のご案内

JCBカード|ディズニー★JCBカード

ビューカード|「ビュー・スイカ」カード

dカード|家族カードのご紹介

権田翔一郎(ライター)

すでに持っているカードがある、または今後夫が新たに申し込みを考えている場合は、家族カードを検討しましょう。

家族カードが作れるクレジットカード:JCB カード W

| 年会費 | 無料 |

|---|---|

| 家族カード年会費 | 無料 |

| 還元率 | 1.0%~10.5%※ |

| 家族カードの審査の有無 | あり |

| ポイント利用例 | ・スターバックスカードへチャージ (1ポイント=4円相当) ・マイルや他社ポイントに交換 ・カタログギフトへ利用 |

| 主婦に嬉しいサービス | ・年会費無料でポイント還元率1.0% ・スターバックスで21倍(10.5%)、 セブン‐イレブンで3倍(1.5%)、 Amazonで4倍(2.0%)など JCBオリジナルシリーズの 店舗利用でポイント還元率優遇 ・Amazonでの利用、友達紹介、 家族カード同時入会など、 キャッシュバックキャンペーン多数 |

出典:JCBカード|JCBカード W

JCBカード Wは、国際ブランドのJCBが発行するカードで、39歳までの人が作れます。申し込みに年齢制限がありますが、40歳を超えても使い続けることは可能です。

本会員も家族カードも年会費は無料です。

ポイント還元率1.0%、JCBオリジナルシリーズに加盟の店舗でポイント還元率が優遇されることが挙げられます。

付与されたOki Dokiポイントは、マイルや他社ポイント、カタログギフトなどさまざまなものに交換できます。

家族カードが作れるクレジットカード:ディズニー★JCBカード

| 年会費 | 税込2,200円(初年度無料) |

|---|---|

| 家族カード年会費 | 税込440円 |

| 還元率 | 0.5% |

| 家族カードの審査の有無 | あり |

| ポイント利用例 | ・東京ディズニーリゾート(R)ギフトカードに交換 ・オリジナルディズニーグッズに交換 ・ディズニーストアでのショッピングで利用 |

| 主婦に嬉しいサービス | ・ディズニーホテルに優待価格で泊まれる ・継続利用した人に非売品のThanksギフトをプレゼント ・更新時に無料でデザインを交換できる |

ディズニー★JCBカードは、名前の通りディズニー関連の特典が豊富なカードです。

年会費は税込2,200円(初年度無料)、家族カードは税込440円がかかりますが、ディズニー好きな人には金額以上のメリットがあるといえるでしょう。

主な特典としては、ディズニーホテルに優待価格で泊まれたり、継続利用した人に非売品のThanksギフトがプレゼントされたりします。

また毎年の更新時に、カードのデザインを無料で変更できます。

ショッピングで貯まるディズニーポイントは、オリジナルディズニーグッズに交換できます。家族で毎年ディズニーランドに行く人は必携のカードです。

家族カードが作れるクレジットカード:「ビュー・スイカ」カード

| 年会費 | 税込524円 |

|---|---|

| 家族カード年会費 | 税込524円 |

| 還元率 | 0.5% |

| 家族カードの審査の有無 | あり |

| ポイント利用例 | ・JRE MALLで使う ・Suicaにチャージする ・特典チケットや座席のアップグレードに使う |

| 主婦に嬉しいサービス | ・Suicaとして利用できる ・新幹線eチケットで、チケットレス乗車をすると5%還元 ・オートチャージでポイント1.5%還元 |

「ビュー・スイカ」カードは、Suicaを利用して電車に乗る人に多くのメリットがあるカードです。

年会費は本会員、家族会員ともに税込524円かかりますが、Suicaにオートチャージをすると1.5%還元されるので、月に3,000円以上利用すればポイントで元が取れます。

年会費:税込524円

獲得ポイント:月3,000円×1.5%×12ヵ月=540ポイント

さらにモバイルSuica定期券購入で5%還元、年間の累計額によってボーナスポイントがもらえます。

| 年間の利用累計額 | 獲得ポイント |

|---|---|

| 30万円以上 | 250ポイント |

| 70万円以上 | 1,250ポイント |

| 100万円以上 | 2,750ポイント |

| 150万円以上 | 5,250ポイント |

権田翔一郎(ライター)

家族カードが作れるクレジットカード:dカード

| 年会費 | 無料 |

|---|---|

| 家族カード年会費 | 1枚目無料、2枚目以降税込1,100円 |

| 還元率 | 1.0% |

| 家族カードの審査の有無 | あり |

| ポイント利用例 | ・他社ポイントに交換 ・dカードプリペイドにチャージ ・携帯料金に充当する |

| 主婦に嬉しいサービス | ・年会費無料でポイント還元率1.0% ・dカードケータイ補償で購入後1年間最大1万円まで補償 ・dカード特約店でポイント還元率優遇 |

dカードはドコモのクレジットカードで年会費無料、ポイント還元率は1%です。家族カードは、1枚目が無料で2枚目以降から税込1,100円がかかります。

特徴として、ドコモで契約した端末が購入後1年間最大1万円まで補償、5G対応プランやXi(クロッシィ)対応プランで毎月の請求額から187円割引されます。

特にドコモユーザーにはメリットが大きいといえるでしょう。

貯まったdポイントは、dカードプリペイドにチャージしたり、携帯料金に充当したりできます。

専業主婦が家族カードを申し込む方法

専業主婦が家族カードを申し込む方法には、以下の2種類があります。

・夫(本会員)の申し込みと同時に手続きをする

・夫(本会員)のカードの完成後に手続きをする

【夫(本会員)のカードと同時に申し込む場合】

多くは、申込書や入力フォームに家族カードを希望する欄があります。

夫が新規で作るなら、申し込み時に家族カードの情報を記入しましょう。

例)申込書の家族カードの希望欄

本会員の審査と同時に行われ一緒に発送されるので、余計な手間がかからないメリットがあります。

なおクレジット会社によっては申し込み枚数を制限していることがあります。もし、自分と子どもの家族カードを同時に作りたいなどの場合、枚数制限を超えないか確認するといいでしょう。

| カード名 | 楽天カード | リクルート カード |

|---|---|---|

| 家族カードの 発行可能な枚数 |

本カード会員のカード 1枚につき2枚 |

本カード会員1枚につき、 ・JCBカードは8枚まで ・Visaカードは19枚まで |

| 公式サイト |

申込みは こちら |

申込みは こちら |

【夫(本会員)のカード完成後の場合】

夫がすでにクレジットカードを持っている場合は、その会社のサイトや窓口から申し込みを行います。

サイトから申し込む場合は、各クレジット会社のホームページやアプリで「家族カード」と検索すると、専用ページが出てくるはずです。

楽天カードを例に説明します。

例:楽天カードの「家族カード」の申し込み

楽天カードの公式サイトの「サイト内検索」をクリックし、「家族カード」と入力して検索します。

家族カードに関する検索結果が出るので、クリックします。

家族カード専用のページに飛び、申し込みボタンをクリックします。

申し込みが完了すると、カードが郵送されるでしょう。

カードの発送時期は会社によって異なりますが、多くは数日~2週間以内に発送されます。

家族カードは申込者の審査がない場合がほとんどですが、なかには規約で審査を行うことを明言している会社もあるので注意しましょう。

家族カードは、使いすぎると本会員の利用可能額を圧迫することにつながります。

例えば100万円の枠があれば、本会員が20万円使うと残りの80万円分を家族カードで使える仕組みです。

極端にいえば家族カードで100万円分使ってしまったら、本会員には利用可能な枠がなくなってしまいます。

家族カードが原因で大事なときに決済ができなかった……とならないように普段から計画的な利用を心がけましょう。

審査落ちしても作れるカード2:デビットカード

基本的にデビットカードは銀行口座開設時に発行され、審査は行われないことが多い傾向です。そのため、クレジットカードで審査落ちした場合でも、多くの人がデビットカードを持てる可能性があります。

デビットカードは、金融機関が発行する決済カードであり、商品やサービスの購入代金を、利用者の預金口座からの即時引落しにより支払うものである。

出典:日本銀行|最近のデビットカードの動向について

デビットカードは、以下の2種類があります。

| デビット単体型 | ショッピングでの支払いのみ使える |

|---|---|

| キャッシュカード一体型 | 銀行のキャッシュカードと一体になっていて、 ATMでの現金引き出しにも使える |

権田翔一郎(ライター)

デビットカードのメリットとデメリットは、主に以下が挙げられます。

| デビットカードのメリット | ・すぐに引き落としされるので、支出を把握しやすい ・原則審査は必要ないことが多い |

|---|---|

| デビットカードのデメリット | ・盗難に遭い不正利用されると、すぐに引き落としされてしまう ・分割払いができない |

タイムラグがなく口座から引き落としされるので支出がわかりやすい一方で、悪用された時に使われるリスクも高くなります。取り扱いには十分に注意してください。

デビットカードには暗証番号は設定されていますが、万が一不正利用されるとすぐに口座から引き落としされてしまいます。

クレジットカードであれば、決済から引き落としまで1ヶ月前後あり対処できることがありますが、デビットカードには時間的な余裕はありません。

これらを踏まえたうえで、取り扱いには十分に注意してください。

専業主婦におすすめのデビットカード

数あるデビットカードの中でも、ポイント還元率が高く特典が充実したものを選びました。

それぞれの特徴を理解して、自分に合うカードを選んでみましょう。

| 券面 デザイン |

|

|

|

|

|

|---|---|---|---|---|---|

| カード名 | 楽天銀行 デビットカード |

住信SBIネット銀行 デビットカード |

Sony Bank WALLET |

イオン銀行 キャッシュ+ デビット |

Olive フレキシブルペイ |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 還元率 | 1.0% | 0.8% (Visaの場合は0.6%) |

最大2.0% キャッシュバック |

0.5% | 0.25%もしくは 0.5% |

| 発行元の銀行 | 楽天銀行 | 住信SBI ネット銀行 |

ソニー銀行 | イオン銀行 | 三井住友銀行 |

| ブランド | Mastercard、 Visa、 JCB |

Mastercard、 Visa |

Visa | JCB | Visa |

| 特徴 | ・1.0%の高いポイント還元率 ・ブランドは3つから選べる ・豊富なセキュリティ対策 |

・還元率が0.8%と高め ・Apple PayとGoogle Payに 対応でタッチ決済を利用可能 ・利用状況によってATM& 振込手数料の無料回数がUP、 もしくはポイントが貯まる |

・国内ショッピングでステージに 応じて0.5%〜2.0%キャッシュバック ・PlayStation™Network / PlayStation®Storeで ステージに関係なく 2.0%キャッシュバック ・ソニーストアで3.0%OFF |

・イオン銀行Myステージによって、 最大5回までATM手数料無料 ・毎月20日と30日の お客さま感謝デーで、 買い物代金より5%OFF ・毎月10日AEONCARD Wポイントデーで WAON POINTが5倍に |

・クレジットモード、デビットモード、 ポイント払いモード 3つから選べる ・海外旅行が付帯 ・Vポイントアッププログラムも 対象で最大18.0%還元 |

| セキュリティ | ・3Dセキュア ・デビット利用制限 ・1口座あたり年間 100万円を限度に補償 (30日前以降、 60日後までの 91日間に行われた 不正使用による損害)など |

30日前にさかのぼり 被害を補償 |

・ショッピング保険 ・不正利用補償 ・利用限度額を自由に設定 |

・カード盗難保障無料付帯 ・不正使用損害保障 |

・お買物安心保険 ・不正利用に対する保障 |

数あるデビットカードのなかでも、ポイント還元率が高く特典が充実したものを選びました。

それぞれの特徴を理解して、自分に合うカードを選んでみましょう。

専業主婦におすすめのデビットカード:楽天銀行デビットカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 1.0% |

| 発行元の銀行 | 楽天銀行 |

| 主婦に嬉しいサービス | ・高いポイント還元率 ・利用後はアプリですぐに通知 ・ポイント支払いもできる |

| セキュリティ | ・3Dセキュア ・デビット利用制限 ・1口座あたり年間100万円を限度に補償など |

楽天銀行が提供する楽天銀行デビットカードは、楽天カードと同じ1.0%のポイント還元率があります。通常の買い物でポイントが貯まりやすいことに加え、海外のATMからも現地通貨を引き出せます。

盗難時の停止手続きは、Webと電話いずれも24時間対応しています。

| 補償範囲 | 補償日数 | 停止手続きの方法 | |

|---|---|---|---|

| 楽天銀行 デビットカードの 補償制度 |

1口座100万円まで | 受理した日の30日前以降と、 60日後までの91日間に 行われた不正使用 |

Web(スマートフォン、PC)もしくは 盗難紛失専用ダイヤル (0120-86-6910)へ連絡 |

専業主婦におすすめのデビットカード:住信SBIネット銀行デビットカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.8%(Visaの場合は0.6%) |

| 発行元の銀行 | 住信SBIネット銀行 |

| 主婦に嬉しいサービス | ・かざすだけのタッチ決済に対応 ・ポイント還元率は最大0.8%と高い ・条件に応じてATM手数料が無料に |

| セキュリティ | 30日前にさかのぼり被害を補償 |

住信SBIネット銀行デビットカードのポイント還元率は、Mastercardで0.8%、Visaで0.6%です。

利用状況に応じて「スマプロランク」というランクが決まり、月間のATMと振込手数料の無料回数が変わります。

| 条件 | 特典 | |

|---|---|---|

| ランク1 | スマート認証NEO (不正送金を防ぐ仕組み)が未登録の人 |

ATM手数料無料:月2回 振込手数料無料:月1回 |

| ランク2 | スマート認証NEO (不正送金を防ぐ仕組み)登録済みの人 |

ATM手数料無料:月5回 振込手数料無料:月5回 |

| ランク3 | スマート認証NEO(不正送金を防ぐ仕組み) 登録済みで以下のいずれかの条件に該当する人 ・総預金の月末残高が300万円以上 ・ロボアドバイザー資産運用残高の合計が月末時点で100万円以上 ・住宅ローンまたは資産形成ローンを利用 ・預金やボーナス入金など、住信SBIネット銀行が 定める11の条件のうち3つを満たす |

ATM手数料無料:月10回 振込手数料無料:月10回 |

| ランク4 | スマート認証NEO(不正送金を防ぐ仕組み) 登録済みで以下のいずれかの条件に該当する人 ・外貨預金と仕組預金の月末残高合計が500万円以上 ・外貨預金+仕組預金残高合計300万円以上かつ、 住宅ローンまたは資産形成ローンの利用あり |

ATM手数料無料:月20回 振込手数料無料:月20回 |

主には預金残高や資産運用残高が条件となります。

| 補償範囲 | 補償日数 | 停止手続きの方法 | |

|---|---|---|---|

| 住信SBIネット 銀行デビットカードの 補償制度 |

通常損害の範囲に限られる | 受理した日の30日前まで | Web(スマートフォン、PC) もしくは 盗難紛失専用ダイヤル (0120-974-242)へ連絡 |

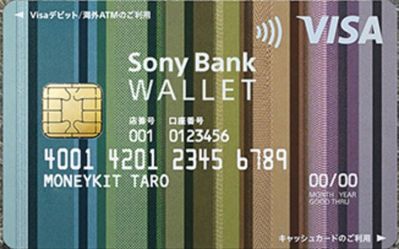

専業主婦におすすめのデビットカード:Sony Bank WALLET

| 年会費 | 無料 |

|---|---|

| 還元率 | 最大2.0%キャッシュバック |

| 発行元の銀行 | ソニー銀行 |

| 主婦に嬉しいサービス | ・最高ランクになると、請求額から 最大2.0%キャッシュバックされる ・インターネット直販サイトのソニーストアでいつでも3.0%OFF ・トラベレックスの店舗で提示すると優遇レートで両替可能 |

| セキュリティ | ・ショッピング保険 ・不正利用補償 ・利用限度額を自由に設定 |

Sony Bank WALLETはソニー銀行が発行するデビットカードです。

優遇プログラム Club Sというサービスがあり、取引条件に応じたステージが用意されています。

| 条件 | 特典 | |

|---|---|---|

| ステージなし | なし | キャッシュバック率:0.5% Sony Bank WALLET 海外ATM利用料無料回数:0回 ATM利用手数料無料回数:4回など |

| シルバー | 下記いずれかの条件を満たす ・月末の総残高が合計300万円以上 ・外貨預金の積立購入が月間合計額3万円以上 ・投資信託積み立てプランで月間合計額3万円以上 |

キャッシュバック率:1.0% Sony Bank WALLET 海外ATM利用料無料回数:1回 ATM利用手数料無料回数:7回 |

| ゴールド | ・月末の外貨預金残高(円換算額)、 月末の投資信託残高(約定日基準)、 20日時点のWealthNavi for ソニー銀行の資産評価額、 3つの合計が500万円以上 |

キャッシュバック率:1.5% Sony Bank WALLET 海外ATM利用料無料回数:3回 ATM利用手数料無料回数:15回 |

| プラチナ | ・月末の外貨預金残高(円換算額)、 月末の投資信託残高(約定日基準)、 20日時点のWealthNavi for ソニー銀行の資産評価額、 3つの合計が1,000万円以上 |

キャッシュバック率:2.0% Sony Bank WALLET 海外ATM利用料無料回数:5回 ATM利用手数料無料回数:制限なし |

権田翔一郎(ライター)

不正利用から30日前以降の払い戻しが対象になります。

| 補償範囲 | 補償日数 | 停止手続きの方法 | |

|---|---|---|---|

| Sony Bank WALLETの 補償制度 |

規定なし | 原則として、通知があった日の 30日前以降の払い戻しが対象 |

Web(スマートフォン、PC) もしくは専用チャットへ連絡 |

専業主婦におすすめのデビットカード:イオン銀行キャッシュ+デビット

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| 発行元の銀行 | イオン銀行 |

| 主婦に嬉しいサービス | ・毎月20日と30日のお客さま感謝デーで、会計より5%OFF、 毎月10日AEONCARD Wポイントデーで WAON POINTが5倍など、イオングループの買い物でお得 ・イオングループ対象店舗ならWAON POINTが2倍 ・WAONオートチャージで200円につき1ポイント付与 |

| セキュリティ | ・カード盗難保障無料付帯 ・不正使用損害保障 ・ショッピングセーフティ保険 |

イオン銀行キャッシュ+デビットはイオン銀行が発行するカードです。

クレジットカードと同様に、毎月20日と30日のお客さま感謝デーや毎月10日AEONCARD Wポイントデーの対象となります。

WAONのチャージでもWAON POINTが貯まるのでイオングループの店舗を使う人に向いています。

不正利用へ補償としては、61日間という比較的長い日数が設定されています。

| 補償範囲 | 補償日数 | 停止手続きの方法 | |

|---|---|---|---|

| イオン銀行キャッシュ+ デビットの補償制度 |

全額 | イオン銀行が届け出を受理した 日を含めて61日前まで |

Web(スマートフォン、PC)もしくは 盗難専用ダイヤル (0570-079-110)へ連絡 |

専業主婦におすすめのデビットカード:Olive フレキシブルペイ

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.25%もしくは0.5% |

| 発行元の銀行 | 三井住友銀行 |

| 主婦に嬉しいサービス | ・Vポイントアッププログラムで、 対象店舗で最大18.0%還元 ・支払いモードはアプリで変更できる ・海外旅行傷害保険で最大2,000万円まで補償 |

| セキュリティ | ・不正利用に対する保障 |

Oliveフレキシブルペイは、三井住友銀行が発行するデビットカードです。

クレジットモード、デビットモード、ポイント払いモードの3つから切り替えできるのが特徴です。クレジットモードは、毎月26日に決済口座から引き落としが行われるので、クレジットカードのように利用できます。

また、旅行傷害保険が付帯するデビットカードが少ないなかで、Oliveフレキシブルペイは海外旅行傷害保険が付帯しています。

| 補償範囲 | 補償日数 | 停止手続きの方法 | |

|---|---|---|---|

| Oliveフレキシブルペイの 補償制度 |

発生した損害全額 | 連絡をした日から 60日前まで |

Web(スマートフォン、PC)もしくは 専用チャットへ連絡 |

専業主婦がデビットカードを申し込む方法

銀行口座と楽天IDの有無で手続きが異なりますが、ここでは両方とも持っていないものとします。

①必要事項の入力

②本人特定事項の確認

③初期設定

最初に楽天銀行トップページの『口座開設はこちら』を選択し、楽天会員IDをお持ちでないお客さまの『申込手続きを進める』をクリックします。

口座開設申込情報入力画面に遷移するので、名前、性別、生年月日、電話番号、メールアドレスなどを入力します。

本人確認書類と相違があると再提出になるので、間違いなく入力するようにしましょう。

その後、居住地国の確認と職業の欄などにチェックを入れます。

次にキャッシュカードを選択します。種類には、デビット機能付キャッシュカードとクレジット機能付キャッシュカードがあり、デザインや年会費などが異なります。

自分の希望するカードにチェックを入れましょう。

口座の利用目的や本人確認書類の種類を選択しアップロードします。本人確認書類として認められるものは、以下の通りです。

・運転免許証

・顔写真付きマイナンバーカード

・顔写真付き住民基本台帳カード

・パスポート

・カード型健康保険証

・公共料金の請求書 など

書類によっては、2点の提出を求められることがあります。

すべての入力とアップロードが完了したら確認画面に進み、問題なければ送信を行い、申し込みは完了です。

銀行口座の開設が完了すると登録したメールアドレスに連絡が来て、最短約1週間から10日ほどでデビットカードが手元に届きます。

その後、口座に入金するとデビットカードを使えるようになります。

審査落ちしても作れるカード3:プリペイドカード

プリペイドカードなら、審査なしで作れます。

プリペイドカードとは、チャージされた残高の範囲内で利用できる前払い式のカードです。

プリペイドカードとは、キャッシュレス決済手段の1つ。

あらかじめ普通預金残高からチャージした範囲内(バリュー残高)でお支払いできるカードです。 クレジットカードと同じように、スーパーやドラッグストアなど普段のお買い物や、ネットショッピングなどでご利用いただけます。

出典:楽天銀行|プリペイドカードとは

デビットカードとプリペイドカードを混同する人もいますが、以下のような違いがあります。

・デビットカード……口座のお金を使う

・プリペイドカード……チャージした残高を使う

| プリペイドカードのメリット | ・チャージした分だけ利用できるので使いすぎを防げる ・銀行口座が必要ない ・条件が緩いことが多く審査も不要 |

|---|---|

| プリペイドカードのデメリット | ・残高がなくなるたびにチャージしなければならず手間がかかる ・分割払いや引き落としができない ・ポイント還元率は低め |

プリペイドカードの中でもVisaやMastercardなどの国際ブランドがあるものは、クレジットカードのように店頭で使ったり、ネットショッピングでも利用したりできます。

権田翔一郎(ライター)

専業主婦におすすめのプリペイドカード

専業主婦にとってメリットのあるプリペイドカードを5枚選びました。

専業主婦におすすめのプリペイドカード Visa LINE Payプリペイドカード dカード プリペイド バンドルカード ANA JCBプリペイドカード Kyash

| 券面デザイン |

|

|

|

|

|

|---|---|---|---|---|---|

| カード名 | Visa LINE Pay プリペイドカード |

dカード プリペイド |

バンドルカード | ANA JCB プリペイドカード |

Kyash |

| 年会費 | 無料 | 無料 | 無料 | 無料 (2024年 3月31日まで) |

無料 |

| 還元率 | 2.0% (タッチ決済の場合) |

0.5% | なし | 0.5% | 0〜0.5% |

| ブランド | Visa | Mastercard | Visa | JCB | Visa |

| 残高上限額 | ・LINE Money アカウント:100万円 ・LINE Cash アカウント:10万円 |

30万円 | ・バーチャルカード、 リアルカード:10万円 ・リアル+(プラス):100万円 |

30万円 | 100万円 いずれも本人確認済みの場合 |

| 特徴 | ・Apple Payや Google Payに設定 するとスマホでタッチ 決済ができる ・タッチ決済で最大 2.0%ポイント還元 ・LINE上ですぐに発行できる |

・ドコモの携帯電話不要で、 Webからすぐに申し込みできる ・dポイント加盟店で ポイントが貯まりやすい ・タッチ決済にも対応 |

・電話番号だけで利用可能 ・後払いのポチっとチャージでは、 お金を3,000円〜 5万円の範囲で申し込んで利用できる ・コンビニ、ドコモ払い、 インターネットバンキング などからチャージできる |

・マイルかキャッシュバックを選べる ・金額に応じてボーナスマイル もしくはキャッシュバックあり ・コンビニや銀行口座から チャージできる |

・お金の動きが見やすいアプリ ・後払いのイマすぐ入金 ではお金を借りられる ・共同の口座を作れる |

| 公式サイト |

申込みは こちら |

申込みは こちら |

ダウンロードは こちら(ios) ダウンロードは こちら(Android) |

申込みは こちら |

申込みは こちら |

権田翔一郎(ライター)

デジタルタイプは、コンビニやATM、インターネットバンキングなどからチャージして使えます。

中には共同の口座を作れるプリペイドカードもあるので、ぜひ家族での利用に役立ててみてください。

専業主婦におすすめのプリペイドカード:Visa LINE Payプリペイドカード

| 年会費 | 無料 |

|---|---|

| 還元率 | 2.0%(タッチ決済の場合) |

| ブランド | Visa |

| カードタイプ | デジタル |

| 残高上限額 | LINE Moneyアカウント:100万円 LINE Cashアカウント:10万円 |

| 特徴 | ・メッセージアプリLINEで発行されるプリペイドカード ・タッチ決済で2.0%ポイント還元 ・LINEで簡単に申し込みができる |

Visa LINE Payプリペイドカードは、メッセージアプリで有名なLINEで発行されすぐに使えます。タッチ決済でのポイント還元率2.0%は、他と比較しても高い数字です。

| Visa LINE Pay プリペイドカード |

dカード プリペイド |

ANA JCB プリペイドカード |

|

|---|---|---|---|

| ポイント還元率 | 2.0% | 0.5% | 0.5% |

国際ブランドはVisaで、ネットショッピングや店頭でクレジットカードを使うように利用できます。またチャージや支払いをするとLINEで通知が来るので、見落とす可能性も低いでしょう。

Visa LINE PayプリペイドカードではLINEポイントが貯まり、スタンプや着せ替えの購入に使えます。年会費は無料なので、申し込みしてみてはいかがでしょうか。

専業主婦におすすめのプリペイドカード:dカード プリペイド

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.5% |

| ブランド | Mastercard |

| カードタイプ | 実物カード |

| 残高上限額 | 30万円 |

| 特徴 | ・マツモトキヨシでdポイントが最大3.5%、 高島屋でのお買物で最大2.0%還元 ・dポイントクラブサイトにある サービスで利用すると、ポイントが優遇される ・ローソンやセブン銀行ATMからチャージできる |

dカード プリペイドは、携帯電話会社のドコモが提供するプリペイドカードです。

ショッピングでdポイントが付与され、マツモトキヨシや高島屋で利用するとポイント還元率が大幅にアップします。

| 店舗名 | ポイント還元率 |

|---|---|

| マツモトキヨシグループ | 最大3.5% |

| ドコモオンラインショップ | 最大1.5% |

| 東京無線 | 1.5% |

| 高島屋 | 最大2.0% |

dカード プリペイドは実物のカードが発行され、1週間ほどで手元に届きます。

権田翔一郎(ライター)

専業主婦におすすめのプリペイドカード:バンドルカード

| 年会費 | 無料 |

|---|---|

| 還元率 | なし |

| ブランド | Visa |

| カードタイプ | 実物カード、デジタル |

| 残高上限額 | バーチャルカード、リアルカード:10万円 リアル+(プラス):100万円 |

| 特徴 | ・本人確認書類不要で電話番号だけでカード発行ができ利用できる ・後払いのポチっとチャージで最大5万円の範囲で申し込んで利用できる (審査によって決定) |

バンドルカードは、三菱UFJフィナンシャル・グループの一員であるカンムが提供するプリペイドカードです。審査や年齢制限なしで、電話番号だけで簡単に発行でき、年会費も無料なのが魅力です

スマートフォンアプリをダウンロードし、必要事項を入力するだけで、すぐにVisaカードを利用できます。実物のカードとデジタルカードの2種類から選ぶことができ、Visa加盟店なら世界中で利用可能です。

基本は前払い式ですが、ポチっとチャージという機能を使えば、チャージした分を後払いで支払うこともできます。

※ ポチっとチャージは、株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

※ 未成年の利用は保護者の同意が必要です。

専業主婦におすすめのプリペイドカード:ANA JCBプリペイドカード

| 年会費 | 無料(2024年3月31日まで) |

|---|---|

| 還元率 | 0.5% |

| ブランド | JCB |

| カードタイプ | 実物カード |

| 残高上限額 | 30万円 |

| 特徴 | ・利用額1,000円で5マイル、 もしくは税込200円で1円キャッシュバックされる ・半年間のチャージ合計額が24万円以上で一律360マイル(円)、 12万円以上で180マイル(円)のボーナスが付与 ・本来は年会費が税込550円かかるが2024年3月31日まで無料 |

ANA JCBプリペイドカードは、国際ブランドのJCBが発行しています。ポイント還元率は0.5%で、ANAのマイルか請求額に対するキャッシュバックのいずれかを選べます。

チャージはコンビニや銀行口座、クレジットカードに対応しています。

専業主婦におすすめのプリペイドカード:Kyash

| 年会費 | 無料 |

|---|---|

| 還元率 | 0.2〜1.0% |

| ブランド | Visa |

| カードタイプ | 実物カード、デジタル |

| 残高上限額 | 100万円 |

| 特徴 | ・メールアドレスや電話番号だけで発行可能 ・夫や子どもと共同の口座を作れ、 かんたんカードロックでセキュリティ面も安心 |

Kyashはアプリ上で支出と支払いの動きが見やすいプリペイドカードで、共同口座を作り家族でお金の動きを共有するのも可能です。

誰がいついくら使ったのか、家計の管理がしやすいでしょう。

Kyashは最大0.5%のポイント還元、シンプルな手順でカード利用を防げるかんたんカードロック、決済額の上限を設定できるなどさまざまな機能を実装しています。

年会費無料で始めやすく、家計を預かる専業主婦に向いています。

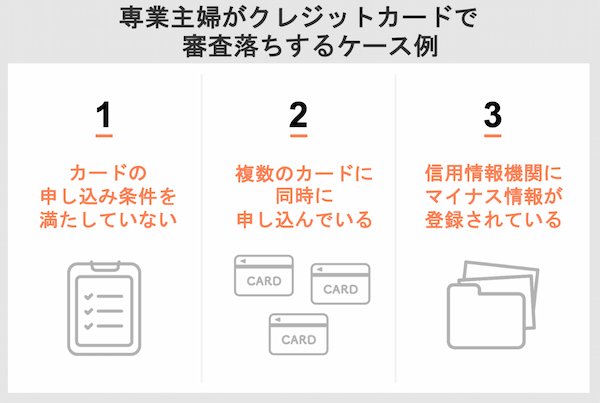

専業主婦がクレジットカードで審査落ちするのはどんなケース?

たとえ専業主婦が申し込み可能なクレジットカードであっても、次のケースに該当していると審査に落ちる可能性があります。

先述したように、専業主婦がクレジットカードを作る場合は夫の収入が確認されます。また信用情報についても、本人だけでなく夫のものも確認される可能性があります。

そのため審査に落ちた場合は、本人に問題があるケースと夫に問題がある場合とが考えられるでしょう。

カードの申し込み条件を満たしていないケース

カードの申し込み条件に「本人に安定収入があること」など記載されている場合は、収入のない専業主婦は 条件を満たしていないため審査に落ちるでしょう。

本人の収入を問わないカードの例を紹介します。

| 三井住友カード (NL) |

JCB カード W plus L |

楽天PINKカード | リクルートカード | |

|---|---|---|---|---|

| 申し込み対象 | 満18歳以上の人 (高校生は除く) |

18歳以上39歳以下で、 ご本人または配偶者に 安定継続収入のある人。 または高校生を除く 18歳以上39歳以下で学生 (一部の学校を除く)の人。 |

18歳以上の方 (高校生の方は除く)で あればどなたでも お申し込みいただけます。 |

18歳以上でご本人 または配偶者に 安定した収入のある人、 または18歳以上で 学生の人 (高校生を除く)。 |

| 公式サイト |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

JCB CARD W plus L、リクルートカードなどは、配偶者に安定した収入があれば申し込み可能です。

三井住友カード(NL)や楽天PINKカードは、収入に関する記載がないため、高校生を除く18歳以上の人であれば誰でも申し込み資格はあることになります。

なお、上位ランクやハイブランドのカードは、申込者本人に安定した収入を必要とする条件を課している傾向にあります。

「本人に安定収入があること」など、自分の収入が問われるような記載がされているカードは選ばないようにしましょう。

| 三井住友カード ゴールド(NL) |

JAL CLUB-A ゴールドカード |

|

|---|---|---|

| 申し込み資格 | 原則として、満18歳以上で、 ご本人に安定継続収入のある方(高校生を除く) |

20歳以上で、ご本人に 安定した継続収入のある方 (学生を除く) |

複数のカードに同時に申し込んでいるケース

短期間で複数のカードに申し込みをしていると審査落ちするかもしれません。

なぜなら「手元にお金がなくクレジットカードで借り入れして用立てようとしている」「支払い能力がなく危険」などと判断される可能性があるからです。

信用情報を扱うJICCでは、申込み情報について次のように記載しています。

| 申し込みに関する情報 | 本人を特定する情報(氏名、生年月日、電話番号及び 運転免許証等の記号番号等)、申込日、申込商品種別など |

照会日から6ヵ月以内 |

|---|

クレジットカード会社が信用情報を照会した際に、「6ヵ月以内の申し込み情報」は確認される可能性があります。

突然申込み枚数が増えると怪しまれる恐れがあるので、なるべく時間をあけた方が無難です。

信用情報機関に自分か夫のマイナス情報が記録されているケース

自分、もしくは夫の過去の返済延滞の情報などが信用情報機関に登録されている場合、審査に落ちる可能性があります。

日本には、CIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(一般社団法人 全国銀行信用情報センター)の3つがある。

信用情報機関では、消費者のクレジットカードやローンの契約に関する情報を記録・管理しており、クレジット会社や個人からの要望に応じて開示します。そのため、例えばローンの延滞の情報などが登録されていると審査に落ちる場合があります。

過去に自分や夫に次のような心あたりはないでしょうか?

・他社からの多額のキャッシングがある

・過去にクレジットカードの返済が遅れたことがある

・キャンペーンやキャッシュバック目当てで短期解約したことがある

他にもカード会社の規約に違反した、即金性の高いものを購入して停止命令を受けたなど、通常とは大きく異なる動きも信用情報機関には記録が残る可能性があります。

返済の延滞、破産などの情報は5年保有されるため、情報が消えるまで長い時間を要します。

また、クレジットカードやローンの申し込み履歴も6ヵ月間残ります。そのため、短期間で多数の申し込みをすると「借りられるだけ借り入れをして破産しようとしている」などと受け取られかねないため、避けたほうが無難です。

| 延滞・保証履行・破産の有無 | 5年間 |

|---|---|

| クレジットカードやローンへの申し込み情報 | 6ヵ月間 |

【信用情報に不安がある場合は、開示依頼ができる】

過去の信用情報に不安がある場合は、クレジット会社の情報参照元となる信用情報機関に開示を求めることもできます。

どの信用情報機関に加盟しているかは会社によって異なります。多くはホームページで公開されていて、例えば楽天カードの場合は、以下のようにCICとJICCに加盟していることが明記されています。

情報の開示は原則本人が行う必要がありますが、委任状があれば任意代理人でも問題ありません。

CICとJICCでは、スマホ開示請求にも対応しているので手軽に依頼できます。手数料がかかりますが、信用情報に不安がある人は利用して確認してみるといいでしょう。

情報開示の手数料

・CIC 500円

・JICC 1,000円

提出書類の不備や虚偽の申請が疑われるケース

書類に記載した内容に不備があったり、事実と異なる内容でそれが嘘だと判断されたりする場合は、審査に落ちる可能性があります。書類内容の不備・虚偽が疑われる例

・住所、氏名などの個人情報が本人確認書類と異なる

・夫の年収が実際とかけ離れている

・夫の勤務先で在籍確認がとれない

書類に不備がある場合、クレジット会社から再提出を求められます。当たり前ですがそれに応じない限りカードが発行されません。速やかに対応するようにしましょう。

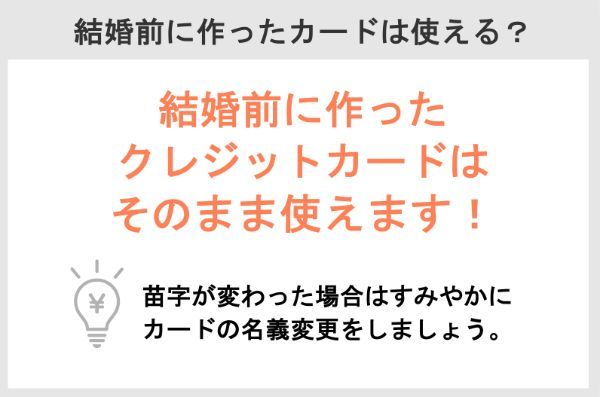

専業主婦が結婚前に作ったクレジットカードは、そのまま使える

しかし名字が変わった場合には、なるべく早く名義の変更が必要です。名前を変えずにいてもすぐに使えなくなることはありませんが、以下のトラブルが発生する可能性があります。

・利用明細書が届かない場合がある

・更新時のカードが届かない場合は、手元のカードの有効期限が切れて利用ができなくなる

・銀行口座とカードに記載されている名前が異なり、支払い遅延が発生する可能性がある など

カードの名義変更は、各社サイトのマイページや窓口で手続きを行えます。

手続きには元のクレジットカードと、本人確認書類が必要です。そのため、本人確認書類の変更は前もって行っておきましょう。

手続きが完了すると1週間~10日ほどで新しいカードが送られてきます。トラブルが発生してしまった場合は余計な時間を取られることになるので、銀行口座の名義変更などと一緒に早めに手続きを済ませておくといいでしょう。

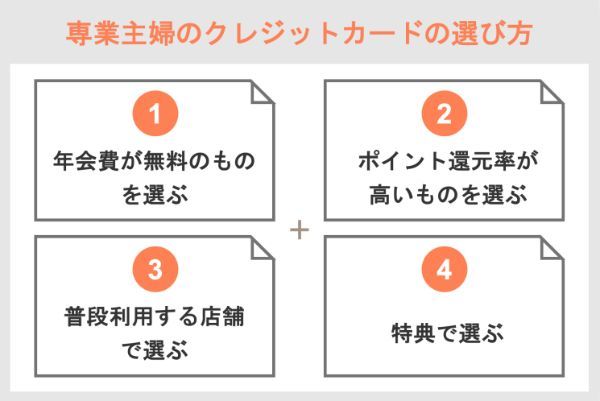

専業主婦のクレジットカードの選びかた

専業主婦がクレジットカードを選ぶときのポイントは、以下の通りです。

JCB CARD W plus Lの詳細はこちら

(公式サイト)

専業主婦のクレジットカードの選びかた1. 年会費が無料のものを選ぶ

クレジットカードにはランクがあり、年会費が無料から数万円など多岐にわたります。

| 一般 | ゴールド | プラチナ | ブラック | |

|---|---|---|---|---|

| 年会費の目安 | 無料~2,000円程度 | 1万円前後 | 3万~6万円 | 5万円以上 |

上位ランクのカードでは、空港のラウンジが利用できたり、高級ホテルを割引価格で利用できたりするなど特典面が充実します。さらに、周りにステータス性をアピールすることもできるでしょう。

しかし、ランクの高いカードは申し込み時に収入条件を設けていることがほとんどなので、専業主婦は申し込みできないことが多いでしょう。

また、いずれにしても高ランクのものの特典は、専業主婦にとってあまり魅力のないものではないでしょうか。特典面を考えても、年会費無料の一般カードで十分だといえるでしょう。

一方で、ポイント還元率がランクによって変わるカードは多くありません。一般からブラックまで、割合は変わらないことが多い傾向です。

そのため、ポイントをためたいと思う人にとっても年会費無料の一般カードで十分なことがわかります。

例えば、JCBカードのランクで比較してみましょう。特典は年会費に比例して豪華になる傾向ですが、ポイント還元率はどのカードでも同じ0.5%だということがわかります。

| カードランク | 一般カード | ゴールドカード | プラチナカード |

|---|---|---|---|

| カード名 | JCBカードS | JCBゴールド | JCBプラチナ |

| 年会費 | 初年度無料、 2年目以降税込1,375円 |

初年度無料(オンライン入会の場合のみ)、 2年目以降税込1万1,000円(税込) |

2万7,500円(税込) |

| 特典 | ・国内、海外旅行保険や、 ショッピング保険、 スマートフォン保険が付帯(※) ・新規入会+Amazon.co.jpご利用で 最大15,000円 キャッシュバック(※1) ・Apple Pay、Google Payの 利用で最大3,000円 キャッシュバック |

・国内の主要空港、 ハワイ ホノルルの 国際空港ラウンジを無料で利用 ・新規入会+Amazon.co.jpご利用で 最大23,000円 キャッシュバック(※1) ・全国7万ヵ所以上の 施設で優待 |

・スターバックス、 Amazonなど優待店での 利用でポイント最大20倍 ・海外での利用でポイント2倍 ・「グルメ・ベネフィット」では 所定のコース料理を 2名以上で利用すると1名分が無料に |

| ポイント還元率 | 0.50%~10.00%(※2) | 0.50%~10.00%(※2) | 0.50%~10.00%(※2) |

(※)下記①~②の条件を満たしている場合、補償が適用されます。

①補償対象スマートフォンの通信料の支払いに、JCBカードSを指定

②事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続で支払う

海外旅行傷害保険:最高2,000万円まで(利用付帯)

ショッピングカード保険:最高100万円まで(海外)

(※1)実施期間は2024年10月1日(火)~2025年3月31日(月)

(※2)最大還元率はJCB PREMOに交換した場合

専業主婦であれば、あえて上位ランクのカードを持つ必要はなく年会費無料のもので十分だということがわかるでしょう。

専業主婦のクレジットカードの選びかた2. ポイント還元率が高いものを選ぶ

例えば「0.5%」と「1.2%」のクレジットカードを1年間で60万円使った場合に得られるポイントは以下の通りです。

・ポイント還元率0.5%の場合

60万円×0.5%=3,000ポイント

・ポイント還元率1.2%の場合

60万円×1.2%=7,200ポイント

1年間で4,200ポイント分も変わります。

還元率の高いカードは、以下の通りです。

| Orico Card THE POINT |

JCB カード W plus L |

楽天PINKカード | リクルートカード | P-oneカード <Standard> |

|

|---|---|---|---|---|---|

| ポイント 還元率 |

1.0% | 1.00%~10.50%※ | 1.0% | 1.2% | 1.0% |

| 獲得できる ポイント |

オリコポイント | Oki Dokiポイント | 楽天ポイント | リクルートポイント | ポケット・ポイント |

| ポイント 有効期限 |

ポイント獲得月 から1年間 |

ポイント獲得月 から2年間(一般カード) |

ポイント獲得月 から1年間 |

ポイント獲得月 から1年間 |

ポイント獲得月 から2年間 |

| 公式サイト |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

申込みは こちら |

特にリクルートカードは年会費無料で「1.2%」のポイントを獲得でき、ハイコストパフォーマンスです。

ためたポイントは、カードの支払いへの充当や他社ポイントへの交換、ギフト券へと交換、などさまざまな用途に利用できます。

しかし、ポイントの有効期限が決められているケースがあるので注意しましょう。

ポイントに有効期限を設けているカードの例

・JCB CARD W plus L……ポイント獲得後2年間

・楽天PINKカード……ポイント獲得後1年間

専業主婦のクレジットカードの選びかた3. 普段利用するスーパーやネットショップなどで選ぶ

自分の生活に密着した特典を受けられるため、よりお得感が増すのではないでしょうか。

| エポスカード | ルミネカード | |

|---|---|---|

| 対象となる店舗 | ・マルイとモディ全店 ・マルイのネット通販 |

・首都圏のルミネと ニュウマンの店舗 ・ネット通販「アイルミネ」 |

| 特典 | ・カード会員限定で、 年4回10%OFF ・マルイのネット通販で 送料無料 |

・ルミネでいつでも お会計から5%OFF ・年に数回、割引率が 10%にアップ |

| 公式サイト |

申込みは こちら |

申込みは こちら |

また「自分がよく利用するお店でお得に使えるカードはないか?」という視点で選んでもいいでしょう。

| 三井住友カード(NL) | JCB CARD W plus L | 楽天PINKカード |

|---|---|---|

| ・セブン‐イレブン、ローソン、 マクドナルド、モスバーガー、ケンタッキーフライドチキン などでスマホのタッチ決済利用で 最大7%※ポイント還元 |

・スターバックス で最大10.5%、 Amazonで最大2%、 西友で最大1.5%の ポイント還元など、 ポイントが優遇される 店舗が豊富 |

・吉野家、くら寿司、 ファミリーマート などで楽天ポイントがたまる ・楽天市場 の利用で最大 16倍ポイント還元 |

|

申込みは こちら |

申込みは こちら |

申込みは こちら |

※ 【通常】ご利用金額200円(税込)につき1ポイント(0.5%) ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります

※スマホのVisaのタッチ決済・Mastercard®タッチ決済で支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

例えば、モスバーガーが近所にあるなら三井住友カード(NL)、スターバックスによく行くならJCB CARD W plus Lを選ぶ……といったように普段利用している店舗からチョイスしてみるのもいいでしょう。

JCB CARD W plus Lの詳細はこちら

(公式サイト)

専業主婦のクレジットカードの選びかた4. 主婦に嬉しい特典で選ぶ

例えば、ポイント還元率が「1.0%」かつ女性にとってお得な特典が多く付帯するものに「JCB CARD W plus L」があります。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.0% |

| 特典 | ・毎月10日と30日はLINDAの日で、 ルーレットで当たりが出ると 2,000円分のJCBギフトカードをプレゼント ・毎月JCBトラベルで使える 旅行代金1万円分をプレゼント ・20組40名様にTOHOシネマズ 映画鑑賞券プレゼント ・LINDAリーグで会員限定コンテンツを発信、 また提携サービスでの優待特典 ・乳がん、子宮がん、妊婦の合併症などの 女性特有の病気の医療費を補償する 保険に数百円から加入できる |

また、JCB CARD W plus Lは女性向けのデザインにも特徴があります。

女性向けのサービス「JCB LINDA」の対象になるので、毎月ギフト券やJCBトラベルで使える旅行代金、映画鑑賞券などが当たります。

また、乳がん、子宮がん、妊婦の合併症など女性向けの保険に加入できるなど特典が豊富です。

このように、女性向けデザインのカードは主婦に嬉しい特典が多いのも特徴です。

特典や保険の充実度とデザイン性の良さから主婦におすすめのカードには、他にも次のようなものがあります。

| 楽天PINKカード | ライフカード Stella | |

|---|---|---|

| デザイン |

(画像=楽天カード公式サイトより引用)

|

(画像=ライフカード公式サイトより引用)

|

| 主な特典 | ・楽天グループのサービスを 優待価格で利用できる ・RAKUTEN PINKY LIFE(有料) で映画チケットや飲食店が割引 ・楽天PINKサポートで 女性向け保険に加入できる |

・海外でのショッピング利用で 4%キャッシュバックされる ・検診クーポンを 無料でプレゼント ・海外、国内旅行保険、 シートベルト保険、 盗難保険が付帯する |

| 公式サイト |

申込みは こちら |

申込みは こちら |

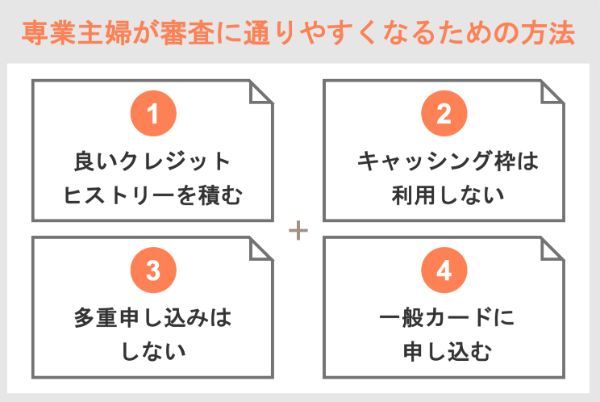

専業主婦が審査に通りやすくなるための方法4つ

基準が明確になっていない以上、確実に審査に通る方法はありません。しかし、専業主婦が審査落ちする確率を下げる方法はあります。

専業主婦が審査に通りやすくなるための方法1.良いクレジットヒストリーを積む

もし結婚前のクレジットカードを持っている場合などは、そのカードでの支払い遅延や滞納をしないようにしましょう。

信用情報機関にマイナスの情報が保有されていると、審査結果に大きな影響を及ぼします。

支払い情報は、5年間残るため、それが原因で審査に落ちるケースも考えられます。

例えば、次のようなケースも信用情報機関に登録される可能性があります。

・結婚前に作ったクレジットカードで滞納や遅延をした

・携帯電話料金を夫のクレジットカード引き落としにしていた場合に滞納した

・スマートフォンの分割支払いの滞納

・口座資金不足で夫のクレジットカードの引き落としができない

・消費者金融から長期間借り入れをしている

各社の審査基準は公開されていないので、これらに該当しているからといって必ずしも落ちるわけではありません。

しかし、「携帯電話料金の滞納をしない」「むやみな借り入れをしない」といったことは、審査に通る一つのコツといえるでしょう。

専業主婦が審査に通りやすくなるための方法2.申込時にキャッシング枠は利用しない

クレジットカードの申し込み時、キャッシング枠は希望しないようにしましょう。利用予定がない場合は、不要もしくは0と書くといいでしょう。

カードには、ショッピングとキャッシングの2つの機能がある。

そもそもキャッシング枠は総量規制の対象であり、専業主婦は利用できない可能性が高いです。

貸金業法ではキャッシング枠について、以下の通りに定めています。

Q.貸金業者から年収の3分の1を超える借入れがありますが、クレジットカードのキャッシングを使うことはできますか?また、クレジットカードで買い物をすることはできますか?

A.クレジットカードを使用した借入れ(キャッシング)については、総量規制の対象となりますので、年収の3分の1を超える借入れがある場合、新たな借入れはできません。

出典:金融庁|貸金業法Q&A

Q.総量規制とは

A.借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

出典:金融庁|貸金業法Q&A

権田翔一郎(ライター)

専業主婦が審査に通りやすくなるための方法3.多重申し込みはしない

短期間に何社に申し込みするのは避けましょう。クレジット会社にマイナスな印象を与えることがあります。

なぜなら「現在手元にお金がないので借り入れで補充しようとしている」と推測され、支払い能力がないのではないか、限度額まで使われて貸し倒れになるのではないか、という疑いを持たれる可能性が高くなるからです。

申し込み情報は、信用情報機関で6ヵ月保有されます。もし、ここ数ヵ月で他社の審査に落ちている場合は、6ヵ月間待ってから新たなクレジットカードに申し込みをしましょう。

専業主婦が審査に通りやすくなるための方法4.一般カードに申し込む

クレジットカードには、ランクがありますが、なかでも一般のものが最も作りやすいでしょう。

ゴールドカード以上は、収入や勤続年数などで高い水準を求められることが多い傾向にあります。そもそも申し込み条件で、無収入の専業主婦は対象外のケースが多い傾向です。

| カードランク | 一般カード | ゴールドカード | プラチナカード |

|---|---|---|---|

| カード名 | JCBカードS | JCBゴールド | JCBプラチナ |

| 申し込み基準 | ・18歳以上で、ご本人または配偶者に 安定継続収入のある方 ・または高校生を除く18歳以上で学生の方 ※一部お申し込みになれない学校があります |

・20歳以上で、ご本人に安定継続収入のある方 ※学生の方はお申し込みになれません |

・20歳以上で、ご本人に安定継続収入のある方 ※学生の方はお申し込みになれません |

もし、ランクの高いカードで申し込み条件を満たしていたとしても、審査の難易度を考えると一般の方が無難です。

JCB CARD W plus Lの詳細はこちら

(公式サイト)

専業主婦がクレジットカードを作るとき配偶者の同意は必要?

配偶者の同意がなくても、個人名義のクレジットカードを作れます。ただし、家族カードの場合は基本的に必要です。

個人名義のカードは、満18歳以上(会社によっては20歳以上)であれば親権者や配偶者の同意なしで作ることができます。これは配偶者の有無にかかわらず、適用されるルールです。

家族カードを作る際は、各社規約で本会員(配偶者)の同意が必要であることを定めています。本会員よりは簡単に申し込むことができ、サインや承認印などは必要としませんが、作る旨は必ず伝えておくようにしましょう。

第2条(家族会員)

1.本会員が本会員の代理人として指定し本条第2項および第3項の責任を負うことを承認した家族で、当社が適格と認めた方を家族会員(以下本会員と家族会員を「会員」という)とします。

出典:三井住友カード会員規約|第1章 会員の資格

利用分は本会員に対してまとめて請求される仕組みであり、明細上で誰がどこで使ったかが判別できるようになっています。

家族カードを有効に活用するためにも、申し込み前には必ず夫に相談するようにしてください。

引き落とし先口座を配偶者名義の口座にしてもいい?

個人名義のカードでは、引き落としを配偶者名義の口座にすることはできません。原則、名義は同じにする必要があります。

家族カードでは、基本的に配偶者(本会員)名義の口座からまとめて引き落とされることになります。

ただし、なかには引き落とし先を分けられるものも存在します。

例えば、三井住友カード ゴールドと三井住友カード プラチナでは『パーソナルアカウントタイプ』という特典を提供しています。パーソナルアカウントタイプとは、家族カードごとに引き落とし口座を分けられるサービスです。

Q&A

申し込む際は、クレジット会社側で本人がおよそいくらの支払い能力があるか、支払可能見込額を計算します。計算式は以下の通りです。

・支払可能見込額=(世帯)年収-生活維持費-クレジット債務

持ち家かどうか、住宅ローンや賃貸の負担があるかどうかで、居住費(生活維持費)は大きく変わり、支払可能見込額に影響してくることは理解しておきましょう。

クレジットカードでの納税は、決済手数料が発生するデメリットがあります。国税の納付の場合、ポイント還元率が「0.5%」だと現金で支払うほうがコストとしては安く済むことがあるので注意が必要です。

また領収書が発行されなかったり、自治体によって対象の範囲が異なったりすることもあわせて覚えておきましょう。

所有者の管理が不十分で、親族や配偶者などの本人以外が使用して不正使用に遭った場合、補償が受けられない可能性が高いです。これは、ネットショッピングでカード情報を登録していて家族の誰かがログインして使用した場合でも同様です。

そのため、例えば「カードは常に持ち歩く」「番号をインターネット上に記録しない」「暗証番号は家族であっても教えない」など自分以外の人が利用しづらい状況を作ることを心がけましょう。

・申し込み者本人の収入条件のないクレジットカード

・年会費

・基本ポイント還元率

・特典

年会費無料ながら、基本ポイント還元率が1.0%あるようなコストパフォーマンスの高いカードも多く存在します。カードを選ぶ際は、ぜひ注目するようにしてください。

特典は、主に「特定の店舗でポイント還元率がアップする」「会計から割引される」「保険が付帯する」などがあります。利用頻度や有用性という観点から見ることで、自分に合ったカードを選べるはずです。

申し込み条件に「18歳以上」「本人もしくは配偶者に安定した収入があること」と記載されているカードなら、「配偶者の収入を合算した世帯年収」での審査になるためです。

反対に、「本人に安定した収入がある」というのが申し込み条件のカードは作れません。

・公共料金や税金の支払いでポイントがたまる

・クレジットカードの実績になる

・毎日の買い物で、ポイントが使える

・家計管理がしやすくなる

クレジットカードを使うことで、店舗によっては5%以上のポイントがたまることがあります。これは、現金にはない大きなメリットといえるでしょう。

さらに自動で明細が作成されるので、どこでいくら使ったかの支払い履歴を追いやすくなる点はメリットです。今お金の計算にわずらわしさを感じている人は、クレジットカードに支払いを一本化して管理することをおすすめします。

【こちらの記事も読まれています】