「銀行預金で積立しているけど、金利が低い」。このように銀行預金の金利に不満がある方は、外貨預金の積立を利用してみてはいかがでしょう。

外貨預金は通常の預金より高い金利が受け取れます。注意したいのは手数料で、できるだけ手数料が安い銀行を選ぶのがポイントです。この記事では手数料が安い銀行を5つご紹介します。

外貨預金積立ってなに?

まずは外貨預金積立の概要を確認しましょう。

外貨預金は海外の通貨を利用した預金

外貨預金は、その名前の通り外貨を利用した預金です。通常の預金は日本円のまま預金に回しますが、外貨預金の場合、日本円を海外の通貨(=外貨)に交換し預金を行います。

外貨預金の中でも、まとまった金額を一括で預けるのではなく、毎月少しずつ預けていく方法が「外貨預金積立」です。

外貨建てにも普通預金と定期預金が

外貨預金にも通常の預金と同じように、「普通預金」と「定期預金」があります。

普通預金は引き出しに制限がありません。定期預金は一定期間引き出さない代わりに、上乗せの金利が設定されています。

円より金利の条件がよい 為替リスクには注意

外貨預金は日本より金利が高い国の通貨を利用するため、通常の預金より高い金利が設定されています。

高い金利が設定されていますが、為替のリスクには注意しましょう。外貨預金に利用する通貨が値下がりすると、日本円に戻したときに目減りしてしまいます。逆に値上がりすれば価値が上昇します。

外貨預金積立で、人気の3通貨の特徴をチェック

外貨預金で人気の3通貨、「米ドル」「ユーロ」「豪ドル」の概要をチェックしましょう。それぞれ「直近のレート」と「金利」、また「リスク」としてそれぞれの値動きの大きさをまとめました。

なお、各国がコロナ対策のため金利を引き下げているため、現在では3通貨とも金利は低い水準になっています。

米ドル 世界の基軸通貨

| 米ドル(USD) | 外貨の代表的な存在 投資目的以外の需要も | ||

| 直近のレート (2020年8月7日) |

1万円を米ドルに変えると | 政策金利 | 直近1年のリスク (標準偏差) |

| 1米ドル=105.54円 | 94.75米ドル | 0.25% | 3.21% |

米ドルは世界で最も流通している通貨で、世界の為替取引高の40%以上を占めます。貿易の決済など、投資以外の需要も厚く、他の2通貨と比較して大きな値動きになりにくい特徴があります。

ユーロ 欧州の共通通貨

| ユーロ(EUR) | EUの共通通貨(イギリス以外) 世界2位の取引量 | ||

| 直近のレート (2020年8月7日) |

1万円をユーロに変えると | 政策金利 | 直近1年のリスク (標準偏差) |

| 1ユーロ=124.92円 | 80.05ユーロ | 0% | 6.00% |

米ドルに次いで流通量が多いのがユーロです。

複数の国の経済に影響を受ける点に特徴がありますが、ドイツやフランスなど、EU内でも特にGDP比が高い国の影響が大きいでしょう。

豪ドル 資源国で先進国

| 豪ドル(AUD) | 資源の輸出が成長を支えるオーストラリアの通貨 | ||

| 直近のレート (2020年8月7日) |

1万円を豪ドルに変えると | 政策金利 | 直近1年のリスク (標準偏差) |

| 1豪ドル=76.15円 | 131.32豪ドル | 0.25% | 13.13% |

豪ドルは、鉄鉱石などの資源が豊富なオーストラリアの通貨です。世界の経済成長に伴う資源需要から、オーストラリア経済も堅調に推移してきました。

貿易相手国の首位が中国であり、中国経済の影響を受ける点に特徴があります。

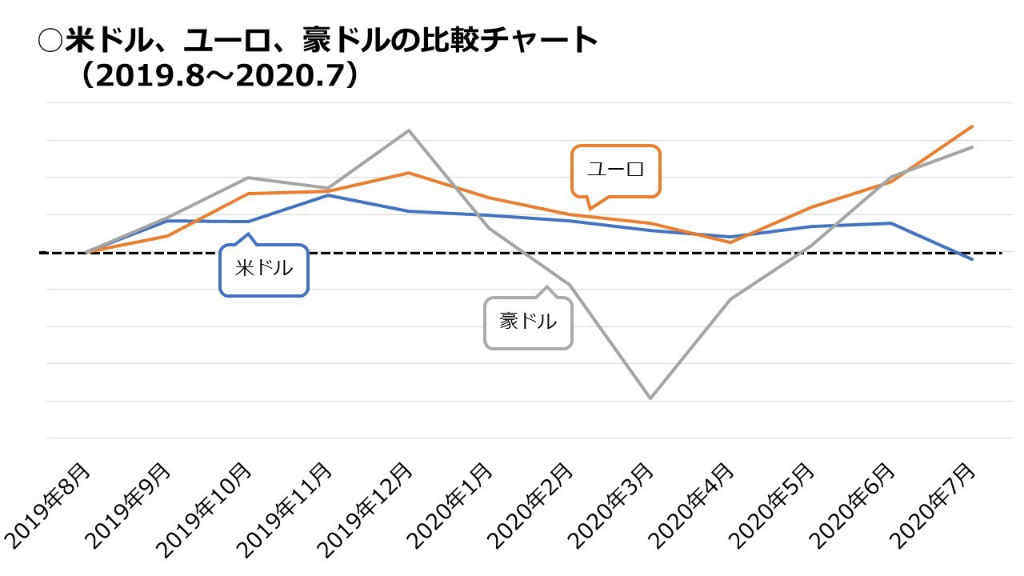

3通貨の比較チャート

直近1年間の3通貨の動きを比較してみましょう。この1年間ではコロナショックがありましたが、3通貨とも概ねレートを取り戻しています。3通貨の中では豪ドルのリスク(値動き)の大きさが目立ちますね。

外貨預金積立のメリット

外貨預金のメリットはどんなものがあるでしょうか。

円の預金より好金利

外貨預金のメリットは、なんといっても通常の預金より高い金利で運用できる点でしょう。日本円では金利がほとんど付きませんが、外貨預金なら高い金利で運用することができます。

仕組みがシンプル 初心者でも理解しやすい

外貨預金の仕組みは資産運用の中でもシンプルで、投資初心者の方でも理解しやすい特徴があります。もちろん知識がある方が望ましいですが、基本的に金利と為替だけおさえておけば理解できます。

少額からスタートできる

外貨預金は少額から利用できる点もメリットです。銀行によって条件は違いますが、一般的に外貨普通預金なら1通貨単位(たとえば米ドルなら1米ドル)から預けることができます。

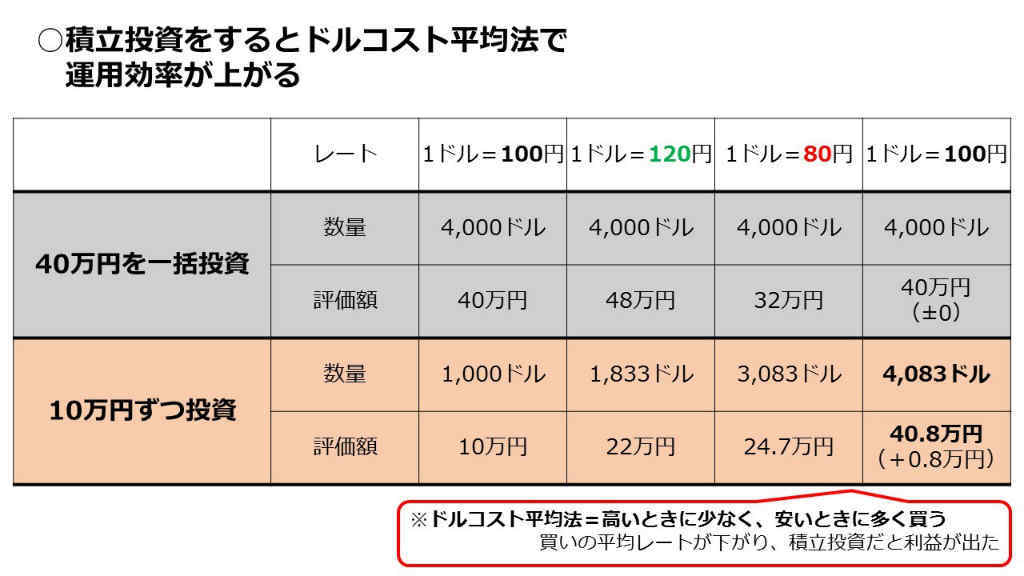

時間の分散が威力を発揮 ドルコスト平均法

外貨預金積立の場合、上記3つのメリットに加え、「ドルコスト平均法」を利用できる点もメリットです。

ドルコスト平均法は、資金を一度に運用に回すのではなく、少しずつ回していくことで平均取得単価を下げる方法です。具体例で確認してみましょう。

上の例のレートは途中変動があるものの、最終的には100円に戻っています。投資金額はどちらも40万円ですが、一括投資の平均単価は100円で、10万円ずつの積立投資では約98円となりました。積立投資の方が平均取得単価が下がり、利益が出ました。

積立金額を一定にすることで、高いときに少なく買い、安いときに多く買うよう自動的に調整されます。これがドルコスト平均法で、外貨預金積立ならドルコスト平均法を利用することができます。

外貨預金積立のデメリット

外貨預金のデメリットはどんなものがあるでしょうか。

為替変動リスクがある

外貨預金は為替の変動があり、損失が出る可能性があります。その他の金融商品と同様、リスクがある点は認識しておきましょう。

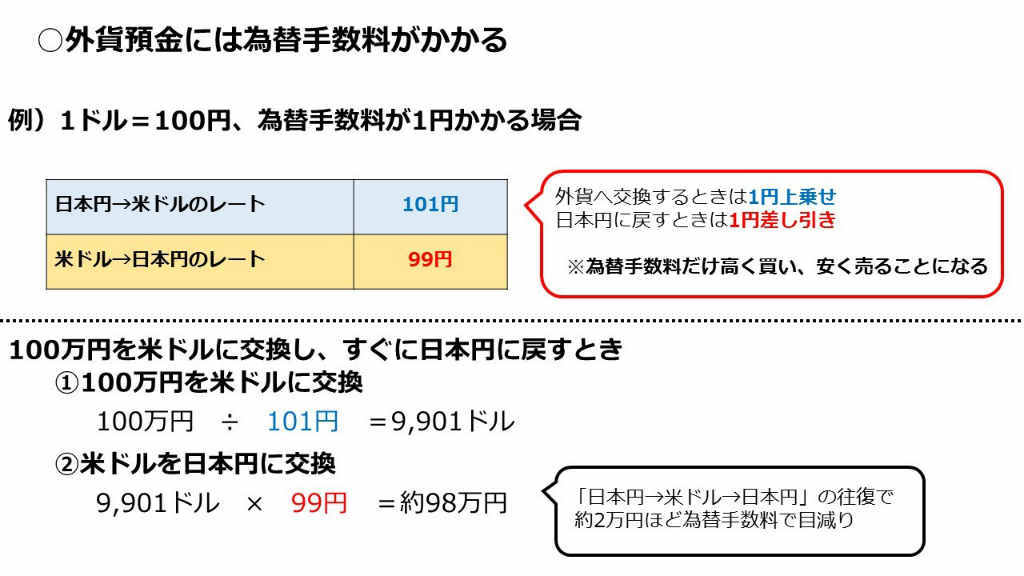

為替手数料がかかる

外貨預金には為替手数料というコストがかかり、これは日本円を外貨に交換するときの手数料です。為替手数料は資産が目減りする要因なので注意しましょう。

為替手数料は金融機関によって違います。できるだけ安い金融機関を選びましょう。

預金保険(ペイオフ)の対象外

通常の銀行預金の場合、万が一銀行が破綻した場合でも「預金保険機構」から1,000万円までの元本と利息が支払われる「ペイオフ制度」が受けられます。

しかし、外貨預金の場合、ペイオフの対象外です。銀行が破綻する可能性は高いとはいえませんが、万が一の際は補償が受けられない点に注意しましょう。

為替差益は雑所得で確定申告が必要な場合が

外貨預金の場合、確定申告が必要になる可能性があります。すべての方で必要になるわけではありませんが、確定申告しないといけない場合がある点はデメリットといえるでしょう。税金の話は次章で詳しくご説明します。

外貨預金積立の税金の話

外貨預金の税金について確認しましょう。

利息と為替差益で別々の税金が取られる

| 外貨預金の利息 | 利子所得 税金は源泉徴収されるので確定申告は不用 |

| 外貨預金の為替差益 | 雑所得 源泉徴収されないため、一定以上の利益は確定申告が必要 |

外貨預金で得られる利益は、金利による「利息収入」と円安による「為替差益」の2つです。それぞれ税金の種類が違います。

・利息の税金 源泉徴収で申告不要

外貨預金の利息は「利子所得」として課税はされますが、税金は利息から自動的に源泉徴収されますので確定申告は必要ありません。

・為替差益の税金 一定以上は申告が必要

外貨預金の為替差益は「雑所得」となり、こちらも課税の対象です。源泉徴収はされませんので、確定申告を行い、自分で納税しないといけません。

外貨預金積立の確定申告

外貨預金の為替差益は、どういうときに確定申告をするのでしょうか。

・外貨から円に戻したとき

為替差益は、外貨預金を円に戻したときに課税されます。ただし、円に戻した後、同じ金融機関、同じ通貨で外貨預金を継続する場合、課税タイミングは繰り延べられます。

外貨預金を円に戻し、別の通貨に預け変えたり、引き出したりしてしまうと課税されます。

・20万円以上の為替差益は申告が必要に

為替差益を得られたとしても、すぐに確定申告が必要になるわけではありません。給与所得者の場合、為替差益が20万円以下なら確定申告は不用です。

ただし、年収が2,000万円を超える給与所得者は20万円以下の為替差益も確定申告が必要になります。

【FPおすすめ】外貨預金積立の手数料が安い銀行5選

為替手数料はお金が目減りする要因ですから、できるだけ為替手数料が安い金融機関を選択しましょう。ここで為替手数料が安い銀行を5つご紹介します。

為替手数料が安い5つのおすすめ銀行

| 米ドル | ユーロ | 豪ドル | |

|---|---|---|---|

| GMOあおぞらネット銀行 | 0.02円 | 0.10円 | 0.15円 |

| 住信SBIネット銀行 | 0.04円 | 0.13円 | 0.25円 |

| ジャパンネット銀行 | 0.05円 | 0.14円 | 0.30円 |

| auじぶん銀行 | 0.25円 (預入は無料) |

0.25円 (預入は無料) |

0.50円 (預入は無料) |

| ソニー銀行 | 0.15円 (優遇で0.04円 まで下がる) |

0.15円 (優遇で0.08円 まで下がる) |

0.45円 (優遇で0.20円 まで下がる) |

5銀行の中では「GMOあおぞらネット銀行」が最も米ドルの為替手数料が安くなりました。「ソニー銀行」の優遇手数料を除けば、3通貨すべてで最も為替手数料が安くなっています。

5銀行の外貨預金の金利条件は?

| 普通 | 定期 | |

|---|---|---|

| GMOあおぞらネット銀行 | 0.25% | なし |

| 住信SBIネット銀行 | 0.001% | 0.25% (1年定期) |

| ジャパンネット銀行 | 0.001% | 0.03% (1年定期) |

| auじぶん銀行 | 0.001% | 2.5% (1ヶ月定期) |

| ソニー銀行 | 0.001% | 1% (1ヶ月定期) |

1ヵ月の短期ではありますが、最も金利条件がよいのは「auじぶん銀行」となりました。表示金利は2.5%ですが、1ヵ月定期なので実際には約0.21%の利息が受け取れます。

- 為替手数料や金利はキャンペーンもチェックを

ここで紹介した為替手数料や金利は通常のものですが、中にはキャンペーンなどでもっとお得になる可能性もあります。ご紹介した銀行以外も幅広くチェックしてみましょう。

外貨預金積立の好金利で資産運用を

外貨預金は通常の預金より高い金利が受けられますが、できるだけ為替手数料が安く、金利の条件がよい金融機関を選ぶことが大切です。

為替差益については税金に注意しましょう。20万円以上の為替差益がある場合、確定申告する必要があります。また、ペイオフの対象外という点にもご留意ください。

【こちらの記事もおすすめ】

>お金が貯まるコツ5つ

>「いつもお金がない人」5つの行動

>お金持ちの「貯まる特徴」3つ

>お金を増やしたい人へ。3つの方法

>将来お金持ちになる男性の共通点5つ