「投資してみようかな」という方は、ぜひ「少額投資非課税制度(NISA)」の知識も身に付けましょう。投資の利益に税金がかからない優遇制度で、普通に投資を始めるより有利な運用ができます。

投資初心者の方のため、できるだけ分かりやすく制度を解説します。

少額投資非課税制度(NISA)って?

まずは少額投資非課税制度の概要をチェックしましょう。

投資の利益に税金がかからない優遇制度

少額投資非課税制度は、投資の利益に税金がかからなくなる制度です。

通常、株式や投資信託の利益には税金がかかります。税率は20.315%で、値上がりの利益や配当の利益に対して課税されます。

少額投資非課税制度を利用すればこれらの税金が免除されますので、資産を効率よく増やすことができます。

愛称はNISA(ニーサ) 英国「ISA」の日本版

少額投資非課税制度は「NISA(ニーサ)」という名前で知られています。もともとイギリスで定着していた「ISA(個人貯蓄口座)」を参考に作られたことから、「日本版ISA=NISA」となりました。

2014年に制度がスタート、2024年からは「新NISA」へ

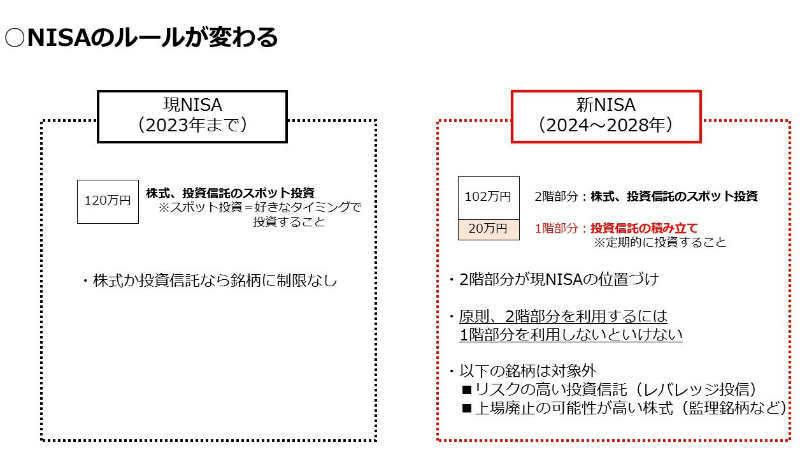

少額投資非課税制度は期間限定の優遇制度です(2023年まで)。2024年からはルールを変更した「新NISA」が始まる予定です。次の段落からは従来のNISAと新NISAのルールについて詳しく解説していきます。

少額投資非課税制度の概要

少額投資非課税制度には取引ルールがあります。詳しく見てみましょう。

少額投資非課税制度(NISA)のルール

| NISA | 新NISA | |

|---|---|---|

| 投資できる期間 | 2023年まで | 2024~2028年まで |

| 投資できる人 | 日本居住で20歳以上の方 | |

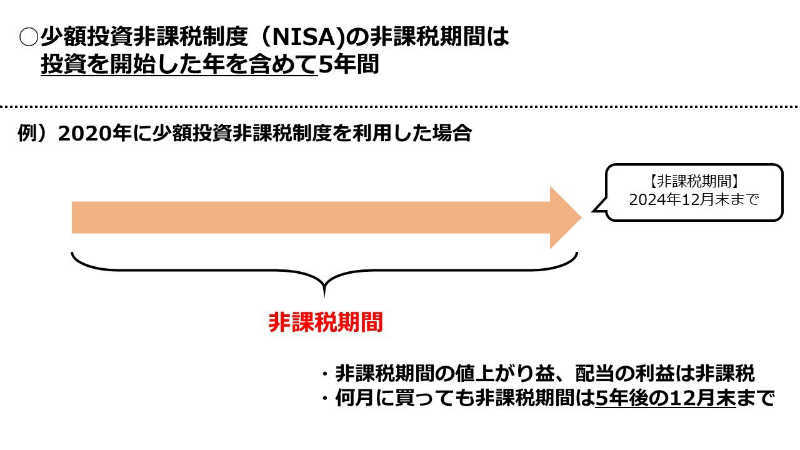

| 非課税の期間 | 買った年を含めて5年間 | |

| 投資できる金額 | 最大120万円 | 最大122万円 |

| 投資できる商品 | 株式 投資信託 |

株式 投資信託 |

※銘柄に制限あり

少額投資非課税制度(NISA)は、日本居住で20歳以上の方ならどなたでも利用することができます。非課税期間は5年間で、年間120万円まで投資が可能です。

少額投資非課税制度で投資できる商品は株式か投資信託。債券など、対象外の資産は買えませんので注意しましょう。

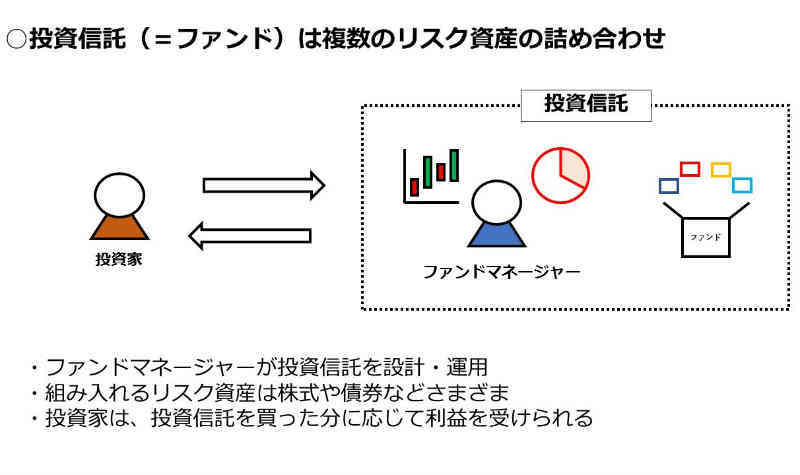

・投資信託ってなに?

投資信託は、株式や債券など、いくつかのリスク資産を1つにまとめた金融商品です。分散投資ができるほか、専門家(ファンドマネージャー)に運用を任せられるメリットがあります。

(画像=著者作成)

(画像=著者作成)

2024年から始まる「新NISA」と従来のNISAとの違い

2024年から始まる「新NISA」は、非課税期間は変わりませんが、積み立て投資の必須化や投資できる金額など、ルールの変更があります。

少額投資非課税制度の注意点

少額投資非課税制度は「損益通算ができない」という点に注意しましょう。少額投資非課税制度での損は、税制上なかったものとみなされてしまいます。

このため、NISA口座を利用して投資した銘柄で損失が出て、NISA口座以外で投資をした銘柄でプラスが出た場合、税金が発生してしまう可能性があります。

| 例)A株で10万円のプラス、B株で10万円のマイナス(±0)になったとき | |

| NISAの利用なし | 税金:0 A株とB株で損益通算し、税金は発生しない |

| A株がNISA | 税金:0 A株の10万円利益は非課税、B株はマイナスなので税金0 |

| B株がNISA | 税金:2万円 A株の10万円の利益が課税(約2万円)、B株のマイナスはNISAなので損益通算ができない |

新NISAの場合はルールの変更に注意しましょう。上述したルールの変更が予定されています。もちろん、リスクがある点や手数料にも注意しましょう。

【NISA・新NISAに共通する注意点】

○損益通算ができない

○リスクがある

○販売手数料が取られる商品がある

【新NISAの注意点】

○原則「積み立て投資」も利用しないといけない

○投資できない投資信託、株式がある

・少額投資非課税制度に向いている人 株式や投資信託

少額投資非課税制度は、株式や投資信託に投資をする方ならどなたでもおすすめできます。債券投資をしたい方や元本保証を望む方にはおすすめできませんが、「もともと株式や投資信託への投資を考えている」方は少額投資非課税制度がおすすめです。

ただ、損益通算ができないデメリットを考えると、損をしにくい投資商品や税金の知識など、ある程度の知識は持っていた方が望ましいでしょう。

iDeCo(イデコ)は違う制度 併用はOK

少額投資非課税制度に似た制度に「iDeCo(イデコ)」があります。別の制度ですが、投資の利益に税金がかからないなど、似た仕組みを持っています。

少額投資非課税制度とルールが違う点には注意したいですが、どちらにも一長一短あり、併用も可能です。

少額投資非課税制度(NISA)の始め方

少額投資非課税制度はどうやって始めるのでしょうか。

金融機関を選ぶ

少額投資非課税制度は銀行か証券会社で専用の口座を開設します。お好きな金融機関を選択しましょう。

・おすすめは手数料が安いネット証券

株式や投資信託を買う場合、手数料がかかります。金融機関ごとに手数料が違いますが、インターネット系の証券会社は手数料が安い傾向にあります。

お得に利用したいならネット証券を選択しましょう。

少額投資非課税制度の専用口座を開設

少額投資非課税制度は、通常の口座と別に専用の口座を開設しないといけません。忘れずに手続きしましょう。

銘柄&タイミングを選んで投資 分散も心がけて

少額投資非課税制度専用の口座が開設できたら、いよいよ投資です。株式と投資信託の中から投資したい銘柄を選び、投資しましょう。

投資する際に、1つの銘柄に集中投資するのではなく、いくつかの銘柄に分ける「分散投資」も意識してみてください。リスクが下がる効果が期待できます。銘柄だけでなく、投資タイミングを分ける「時間の分散」もおすすめです。

少額投資非課税制度(NISA)のメリット、デメリット

少額投資非課税制度のメリット、デメリットを確認しましょう。

少額投資非課税制度のメリット

少額投資非課税制度のメリットは、なんといっても利益に税金がかからない点でしょう。投資金額には年間120万円という上限がありますが、非課税になる利益に上限はありません。極端にいえば利益が1億円を超えても非課税です。

取引の制限が少なく、比較的自由に取引できる点もメリットです。投資タイミングは選べますし、売却も自由です。投資できる銘柄も、株式と投資信託から広く選ぶことができます。株式は外国の株式からも選べますよ。

ただし、新NISAでは取引に制限が付くので注意しましょう。

【少額投資非課税制度のメリット】

- 投資の利益が非課税

- 比較的自由に取引できる

少額投資非課税制度のデメリット

上述しましたが、少額投資非課税制度では損益通算できない点がデメリットです。普通より不利な取り扱いになってしまう可能性があるので注意しましょう。また、投資である以上、元本保証もありません。

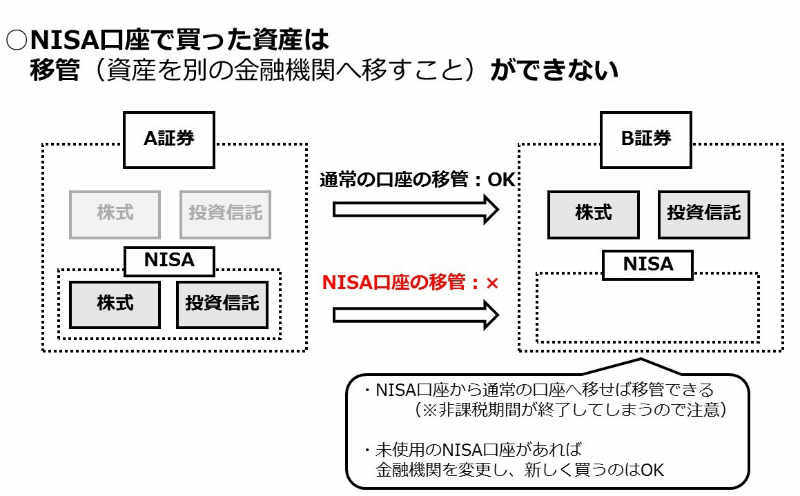

さらに、少額投資非課税制度では、資産の移管ができません。投資信託や株式は、買った後で金融機関を変更し、資産を移すこと(移管)ができますが、少額投資非課税制度ではできないのです。

【少額投資非課税制度のデメリット】

- 損益通算できない

- リスクがあり、損をする可能性がある

- 移管ができない

少額投資非課税制度(NISA)で投資初心者によくある質問

よくある質問①非課税になる利益に上限はあるの?

非課税になる利益の額に上限はありません。例えば、100万円を投資して200万円になるなど、120万円を超す利益が出たとしても非課税です。

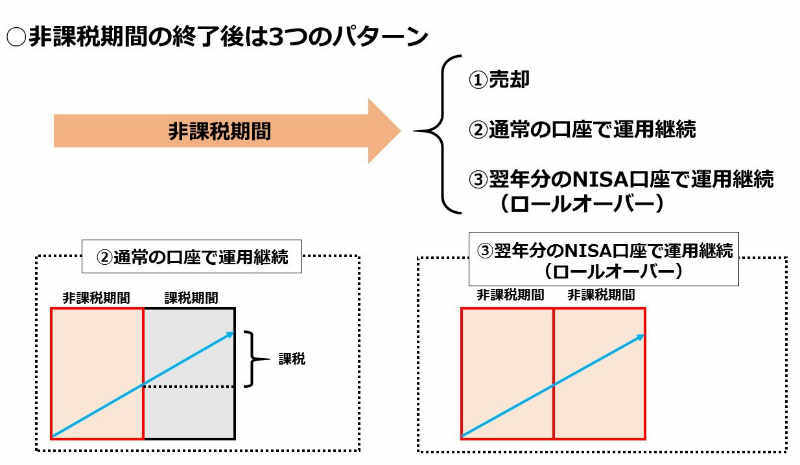

よくある質問②非課税期間が終了したらどうするの?

5年間の非課税期間が終了した際には、「売却する」、「通常の課税口座で運用継続する」、「翌年分のNISA口座で運用継続する(ロールオーバーといいます)」の3パターンから選択します。

通常の課税口座で運用継続する場合、課税口座へ移した以降の利益に対して課税されます。それまでの利益は非課税のままで、さかのぼって課税されることはありません。

ロールオーバーの場合、非課税期間が5年間延長されます。翌年も少額投資非課税制度の口座があることが条件で、120万円の投資枠を消費してロールオーバーします。

(画像=著者作成)

(画像=著者作成)

よくある質問③ロールオーバーについて詳しく知りたい

ロールオーバーは、非課税期間が終了したときに、資産を翌年のNISA口座へ移す手続きです。値上がりし、120万円を超えていてもロールオーバー可能です。

非課税期間が延長されますが、新たに投資できる金額が減ってしまう点に注意が必要です。

| ロールオーバーしたとき、翌年新たにNISA口座で投資できる金額 | ||

| ロールオーバーの額 | ロールオーバーの可否 | 翌年のNISAで新規投資できる額 (120万円-ロールオーバー) |

| 50万円 | ○ | 70万円 |

| 100万円 | ○ | 20万円 |

| 120万円 | ○ | 0 |

| 200万円 | ○ | 0 |

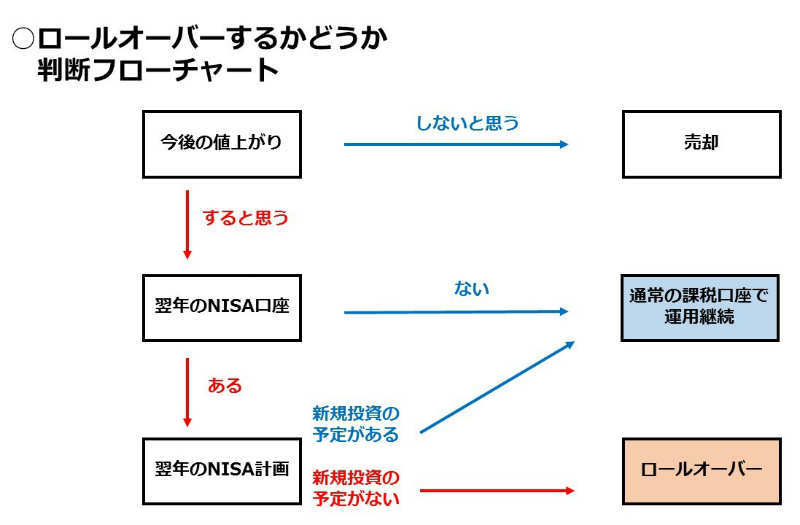

ロールオーバーの制度は少し複雑で、投資初心者の方には判断が難しいかもしれません。判断に役立つ簡単なフローチャートを作ったので参考にしてください。

(画像=著者作成)

(画像=著者作成)

よくある質問④途中でやめられるの?

少額投資非課税制度は解約に制限がありません。非課税期間の途中でもやめることができ、解約から数日で現金化できます。

現金化までの日数ですが、株式の場合は売却した日の翌々営業日に現金化されます。投資信託は銘柄によって違い、売却の日の翌3営業日以降に現金化できます。

せっかく投資するなら少額投資非課税制度(NISA)で

少額投資非課税制度は、株式や投資信託へ投資する方ならぜひ検討していただきたい制度です。投資をしない方にはともかく、投資をするなら税金がかからないメリットが大きいでしょう。

損益通算ができない点には注意していただきたいですが、「投資してみようかな」と考えている方は少額投資非課税制度の利用も選択肢にいれましょう。

【こちらの記事もおすすめ】

>主婦がつみたてNISAを始めるメリット・デメリット!iDeCoとの違いも解説

>主婦が投資を始めるなら少額から始められる「つみたてNISA」がおすすめ!

>なぜ主婦が投資を始めると将来のお金の不安が解消されるのか

>主婦が株に投資する3つのメリット。扶養から外れない方法と大損しない方法を解説