自分にとって投資は必要なことなのかどうか判断するために、⽋かせない判断材料は何でしょうか。それは自分を取り巻く環境とお⾦の性質について知ることです。

昨今の社会情勢などを鑑みると、特に「低金利」であること、「老後資金」をしっかり準備する必要があること、そして「インフレ」対策の3点から投資を積極的に行う必要があるのではないかと思います。

今回は、この3点に関してそれぞれ詳しく解説し、投資の必要性について考えていきます。

1、低金利

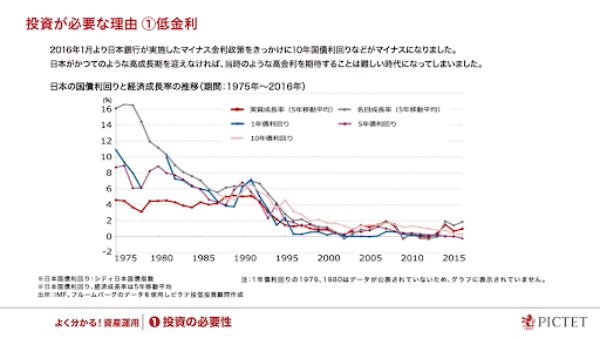

1つ目は「低金利」です。

そもそも、なぜ⽇本の⾦利はずっと低いままなのでしょうか?昔のように高くならないのでしょうか?これを考えるには、なぜ昔の⾦利が⾼かったのかを考えてみる必要があります。

かつて⾦利が⾼かった時代には「高い⾦利を払ってでもお⾦を借りたい!」という個人や企業がたくさんいたのです。

⽇本の経済に活気があって経済成⻑率が⾼かった頃は、企業は高い⾦利を払ってでもお⾦を借りて、新しい⼯場を建てたり新しいお店を開いたりすれば、もっと利益が増えると期待していたため、資⾦需要が旺盛だったのです。

なので、銀⾏は預⾦者(私たち)から5%を超えるような⾼⾦利でお⾦を集め、7%で貸すと言えばいくらでも借り手がついたのです。

ところが、今の⽇本は経済成長率が過去と比較して低いために「高い⾦利を払ってでもお⾦を借りたい!」という人や企業は減少しています。

むしろ、銀行は運⽤難のお⾦が溢れ返っているため、優良企業がお⾦を借りたいと言えば、1%以下の⾦利で貸してあげるというお⾦が⼭ほどあるのです。この状況では銀⾏側も預⾦者(私たち)に1%の⾦利を払って預⾦を集めることはできません。

おそらく、今後もこうした傾向は続いていくことでしょう。⽇本がかつてのような⾼成⻑期を迎えなければ、かつてのような⾼⾦利を期待するのは難しいのです。

つまり、お金をただ銀行に預けているだけでは、いくら時間をかけたとしてもほとんど増えることがないというのが今の日本の現状なのです。

特にお金を増やして生活を豊かにしていきたい方は投資をする必要があります。

2、老後資金

2つ目は「老後資金」です。

⽇本では少子⾼齢化が急速に進んでいます。戦後の経済成⻑の大きな原動⼒となった人⼝増加も2008年の1億2,808万人をピークに、人⼝減少に転じています。国⽴社会保障・人⼝問題研究所の「⽇本の将来推計人⼝」では2050年の人⼝は1億人を割り込み、2100年にはその半分の5千万人を割り込むまで減少すると推計されています。

今後、年金を納める労働人口は減少し、年金を受け取る高齢者の割合が増加していきます。

⽣活費は個人により⼤幅に異なりますが、⽣活保険⽂化センターの調査結果を見ると、平成25年の「⽼後の最低⽇常⽣活費」は月22万、「ゆとりある⽼後⽣活費」は月35.4万円でした。

一方、厚⽣年⾦保険(国民年金分含む)の平均年⾦月額は14.8万円となっています。この差額分は⾦融資産を取り崩す必要があります。

仮に60歳までに2,000万円貯蓄して、毎月10万円切り崩した場合、運⽤しなければ77歳で貯蓄がゼロになります。さらに、少子⾼齢化などを背景に年⾦財政が悪化しており、今後、年⾦受取額自体が減額されたり、給付開始年齢が引き上げられたりする可能性があります。

老後を迎える前までに十分な資産形成ができている方は問題ありませんが、このままの収支では十分な資産形成ができないという方は老後にゆとりある生活を送るためにも投資を行う必要があります。

3、インフレ

3つ目は「インフレ」です。

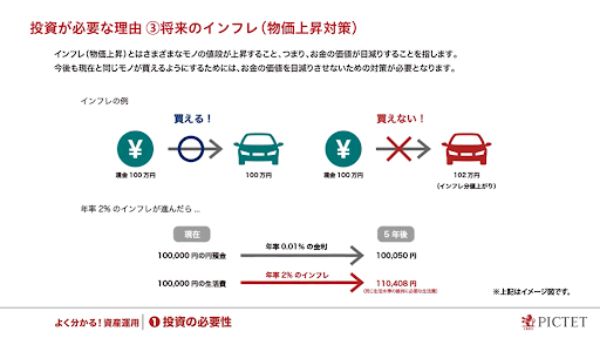

インフレとは様々なモノの値段が上昇すること、つまりお⾦の価値が目減りすることを指します。お⾦の価値は何が買えるかで決まります。1億円は⼤⾦でしょうか。1億円は今の価値では⼤⾦ですが、仮にパン1つが1億円になると⼤⾦ではなくなります。

借⾦の価値も同じです。お⾦の価値が下がれば借⾦を返すのも楽になります。借⾦は借りた額を返すため、例えば現在5,000万円を借りて住宅を購入しても、バナナ1本5,000万円となれば、バナナ1本食べるのを我慢すれば借⾦を返済することが可能になります。

今後も現在と同じモノが買えるようにするためには、お⾦の価値を目減りさせないための対策が必要です。⾷料品や⽇⽤品などの価格は既に上がり始めています。

お⾦の価値を減らさないために、つまり、今と同じものが将来も買えるようにしたい方は投資が必要です。

ちなみに、お⾦の価値を守るためには、⾦融資産全体で考えることが重要となってきます。投資している部分だけがインフレに勝てばいいというものではなく、⾦融資産全体の価値がインフレで目減りしないよう全体設計が必要です。

お⾦の価値を守るための投資は過度なリスクは必要なく、むしろ⼤きな⾦額の投資に耐えられるようなポートフォリオ(資産配分)にする必要があります。

まとめ

今回は投資の必要性に関して紹介しました。いかがでしたか?

投資はお金を増やして豊かな人生を送るためだけでなく、お金の価値を守るためでもあります。まだ投資を始めていない方はぜひこれを機会に投資を始めて見てはいかがでしょうか。

どんなことでもOK!お金のプロに相談しよう

オカネコでは、「お金の不安はあるけど何から始めればいいかわからない…」という方のために「お金の健康診断」というサービスを実施しています。

匿名かつ無料で利用できるので、ぜひチェックしてくださいね!

(1)FPにチャットで無料相談

お金の専門家、FP(ファイナンシャルプランナー)やIFA(独立系アドバイザー)などにチャットでお金の相談をすることができます。

相談内容は、貯蓄方法やNISAやiDeCo、投資、節税対策などどんな些細なことでもOK。

経験豊富なFPが丁寧にアドバイスしてくれます。

「お金の知識が全然ない」「何がわからないかわからない」という人こそ、まずはプロのアドバイスを聞いてみましょう!

今回の記事の執筆者に相談してみたいという方は、こちらから詳細をご覧ください。

(2)年収や家族構成などに答えるだけで家計をチェック

年齢や居住地、年収など20個程の質問に回答するだけで、あなたの家計状況をチェックすることもできます。

同地域・同世代の方と比較して年収・貯蓄額・家賃・資産運用額・保険料などがどの程度なのかがわかるので、自分の家計状況を客観的に知ることが可能。

その後は、あなたにぴったりなお金の専門家が紹介されるので、お金のプロに直接相談することもできます。

ぜひ気軽にトライしてみてくださいね!

提供・オカネコ(お金の専門家にチャットですぐ相談できるWebマガジン)

【こちらの記事も読まれています】

>平均貯金額を【年代・世帯別】に紹介!子育てや老後に必要な貯金額と賢く貯めるコツも解説

>家計簿をつけているのに、お金がたまらないのは、なぜ?

>FPに相談するとはどういうことなのか?

>40歳の平均貯金額は?教育費や老後にかかる費用と貯めるコツ5選

>国立大学の学費はいくら?生活費や留学費用など大学生活でかかる各費用を解説