こんにちは、オカネコ編集部です!

みなさんは夫婦でどのくらい貯金していますか?

「毎月ギリギリでお金が貯まらない…」という世帯は少なくないでしょう。

そこでこの記事では、【年代別】の夫婦の平均貯金額や、貯金の割合、夫婦で上手に貯金するコツをご紹介。

貯金のコツでは、結婚式や出産、子供の進学、老後などで必要となる費用も紹介しているので、ぜひ参考にしてくださいね!

【年代別】夫婦の平均貯金額は?

早速夫婦の平均貯金額を見ていきましょう。

ちなみに、貯金額については平均値と中央値を記載しています。

中央値とはデータを並べたときにちょうど中央にある値のことを言います。

- 平均値:データを足し合わせ、データの個数で割った値

- 中央値:データを小さい(または大きい)順に並べ、真ん中に来る値

平均値は極端な数値があるとそれに大きく影響されてしまうため、貯金額においては中央値も紹介しています。

【年代別】夫婦の貯金額の平均と中央値は?

金融広報中央委員会が令和元年に行った 『家計と金融行動に関する世論調査』(※)の「金融商品の保有額」(金融資産非保有世帯含む)によると、2人以上世帯の平均貯金額は以下の通り。

【2人以上世帯の金融資産保有額】

| 平均値 | 中央値 | |

| 20代 | 165万円 | 71万円 |

| 30代 | 529万円 | 240万円 |

| 40代 | 694万円 | 365万円 |

| 50代 | 1,194万円 | 600万円 |

| 60代 | 1,635万円 | 650万円 |

| 70代 | 1,314万円 | 460万円 |

上記の金額は預貯金だけでなく、貯蓄性のある生命保険、債券や株式、投資信託など金融商品を含めたもの。

また、専業主婦だったり、共働き夫婦の世帯も含めた2人分の貯金額です。

平均値と中央値に大きな開きがあることから、しっかり貯金している夫婦とそうでない夫婦ではかなりの差があることが伺えます。

夫婦が預貯金の次に多く保有していたのは、生命保険でした。

これは、子どもがいることで保険を手厚くしているのかもしれません。

貯金の割合平均は手取りの10~15%未満!3人に1人は貯金ゼロ

「手取り年収の貯蓄割合(金融資産保有世帯)」を見ると、2人以上世帯でもっとも多いのは「手取りの10~15%未満を貯金している」という回答でした。

その次に多いのが「5~10%未満」で、手取りの10%前後貯金できていれば一般的だと言えるでしょう。

貯金の割合が多く、15%以上貯金できている夫婦は約18%でした。

それに対して、「貯金していない」と回答した人も約33%。

つまり、約3世帯に1世帯は貯金していないということ。

しっかり貯金している人と全く貯金していない人で、老後資金への準備にもかなりの差がでることが予想されます。

①夫婦で上手に貯金するコツ:明確な目標を持つ

夫婦の平均貯金額はわかったところで、これから夫婦で上手に貯金するコツについてご紹介していきます。

貯金を成功させる上で大切なのが、「いつまでにいくら貯める」かを明確にすること。

具体的な目標があると、モチベーションを維持することができ、夫婦で協力し続けることができるからです。

とはいえ、いきなり目標を立てるのも難しいでしょうから、これから結婚生活で迎えることが多いライフイベントとその平均費用を紹介します。

それぞれ必要となる費用の目安を知り、目標貯金額を考えてみましょう!

①結婚の平均費用は約558万円

リクルートのブライダル総研「ゼクシィ結婚トレンド調査2019」(※)によると、結婚でかかる費用の全国平均額は以下の通り。

- 婚約指輪 :36万5000円

- 結婚指輪 :24万4000円

- 顔合わせ :7万円

- 結婚式 :357万5000円

- 新婚旅行 :61万2000円

新生活の準備:72万3000円

計 :558万4000円 結婚式ではご祝儀や親族援助も予想されるため、実際はもっと少ない場合も。

一方で、式場や規模によっては、より高額になるケースもあります。②出産の平均費用は1人約100万円

厚生労働省の実態調査によると、赤ちゃん1人当たりにかかる出産費用は全国の医療機関で平均47万3626円。

「そんなにかかるの?」と驚く方もいるかもしれませんが、「出産育児一時金」として

健康保険から1児につき42万円が支給されるので負担は減らすことができます。しかし、出産前の妊娠検診費用でも自己負担額の総額は10万円ほどと言われています。そのほか、マタニティ用品やベビーグッズの準備には5万~10万円ほどかかることが多いようです。

こういったものも含めると、妊娠・出産費用は総額で100万円前後かかります。

③教育費の平均費用は1人500万円~1,000万円

文部科学省が行った「平成28年度子供の学習費調査」では、幼稚園3歳から高校までの15年間、すべて公立に通った場合の学習費総額は約540万円。

一方、すべて私立に通った場合の学習費総額は約1770万円となっており、公立に比べて3倍以上の費用がかかります。

また、文部科学省令の資料から国立大学(※1)と私立大学の学費(※2)を見ると、

<国公立大学>

入学料 :約28万円

授業料 :約53万円 × 4年間

4年間の総額 :約240円

<私立大学>

入学費(施設設備費含む):

・理系約43万円

・文系約38万円

授業料:

・理系約110万円

・文系約78万円

4年間の総額:理系約541万円

文系約397万円

上記に加えて、大学は実家を出て一人暮らしになるケースも多く、そのため別途生活費も必要となります。

国公立や私立によって教育費は異なるものの、大学進学だけでも一人あたり500万~1000万ほどかかると考えられます。

④住宅購入の平均費用は約4,113万円

自宅購入(土地付注文住宅)の全国平均は約4,113万円、首都圏は約4,775万円(※)です。

住宅を購入する際の頭金目安は、物件価格の2割程度と考えておきましょう。

首都圏なら約1,000万円程度ですね。

もちろん、頭金として支払う額が大きいほど返済額が減るので、多くの貯金があるに越したことはありません。

また、登記や契約にかかわる諸経費として物件価格の5%~10%ほどのお金がかかることも念頭に置いておいたほうがいいでしょう。

⑤老後資金の平均費用は1人約3,000万円

厚生労働省が行った「平成30年簡易生命表」では、男性の平均寿命は81.25歳、女性の平均寿命は87.32歳。

2019年「老後2,000万問題」が話題になったように、老後は年金だけでは足りないと言われており、個人で準備しておくことが求められます。

高齢化社会が深刻である日本では、今後年金額の平均年金月額の引き下げや、支給開始年齢の引上げも十分考えられます。

それでは、男性の平均寿命81歳で定年65歳で想定した場合、ゆとりある老後生活を送るためにはどのくらい貯金が必要なのでしょうか?

【単身の場合】

支出:ゆとりある老後の生活費を25万円と想定(※1)

収入:年金約10万円と仮定(※2)

不足額:(25万円ー10万円)×12か月×16年間=2,880万円

ゆとりある老後生活を送るとすれば、1人あたり約3,000万円、つまり夫婦なら単純計算で約6,000万円必要に。

さらに、これは単身世帯の目安なので、「老後は旅行を楽しみたい」「別荘が欲しい」など思うのであれば、さらに必要となります。

②夫婦で上手に貯金するコツ:先取り貯金を徹底する

挫折することなくお金を貯めるなら、先取り貯金の習慣をつけましょう。

先取り貯金とは、給料から貯金に回すお金を差し引き、残りのお金で生活をすること。

人間の意志は弱いので、残ったお金を貯金しようと思っても、ついつい使ってしまって挫折してしまうのです。

そこで、おすすめは毎月の給与日に天引きされるような「財形貯蓄」や「社内預金」を活用すること。

勝手に給料から引かれていくので、貯金分はなかったものとして考えることができます。

夫婦でお互いに先取り貯金をしても良いですし、夫婦専用口座を作るのも良いですね。

③夫婦で上手に貯金するコツ:固定費を削減する

毎月必ずかかる固定費を少しでも抑えることで、貯金にまわせるお金を増やすことができます。

主に見直したい固定費は以下の通り。

・住居費

例)少しでも家賃の安いところに住んだり、家賃の値下げ交渉を行う

・通信費

例)ドコモやau、ソフトバンクなど大手キャリアを使っている人は、格安スマホに乗り換えたり、スマホとのセット割が使えるインターネット回線にしてみる

・水道光熱費

例)供給会社や契約プランを変更して基本料金を下げる

・保険

例)生命保険など本当に必要なものか契約を見直す

・サブスクリプションサービス

例)ジムやNetflixなどの動画配信サービスなどに入ったままで、利用頻度の低いものは解約する

上記のほかにも、車を売ってカーシェアリングを利用するのも良いかもしれません。

できそうなものから見直してみましょう!

④夫婦で上手に貯金するコツ:株式投資や積立投資など資産運用をする

今は銀行に貯金しても金利が低いため、預貯金ではお金は増えません。

金利が0.001%の場合、100万円を1年間預けたときに受け取れる利息はたった10円。

100万円が2倍になるまでに約7万年かかります…。

しかし、投資なら利回り5%だとしたら、約14年後には100万円が2倍に増えることが期待できます。

「投資=ギャンブル」というイメージがある人もいるかもしれません。

確かに常に自己責任ですし、元本割れするリスクを知っておくことは大切です。

しかし、長期・分散投資であれば、資産価格の変動を長期的視点でとらえることで、安定的なリターンを期待できる可能性が高まります。

さらに、長期投資ならほったらかしで良いので、日々の相場状況・値動きを監視し、投資のタイミングを計る必要がありません。

「まとまったお金はないけど、毎月少額で始めたい」という方は、「つみたてNISA」や「確定拠出年金(企業型DC/iDeCo)」から始めてみましょう。

これらは老後資金を貯めるために国が推奨している非課税制度で、金融商品は金融庁が限定しているので投資初心者も安心して利用できるはず。

時間を味方につけるべく、1日でも早く始めましょう。

⑤夫婦で上手に貯金するコツ:給料が増えても生活レベルを上げない

一度上がった生活レベルを下げるのは難しいもの。

家事代行やネット通販など便利なサービスに慣れてしまったり、外食ばかりで自炊する習慣がなくなってしまったりすると、また習慣づけするまでの道のりは大変です。

もし収入が倍になって手取りが増えたとしても、なるべく生活レベルを上げず、その分貯金や投資に回すと目標金額により早く近づきます。

ただし、「生活レベルを上げない=常に節約生活を」ということではありません。

時には旅行をしたりして、夫婦や家族で思いきりお金を使って楽しむのは大切なこと。

カツカツに切り詰める必要はなく、むしろ「お金を使うべきところ」と「無駄遣いをやめるところ」とメリハリをつけることが重要です。

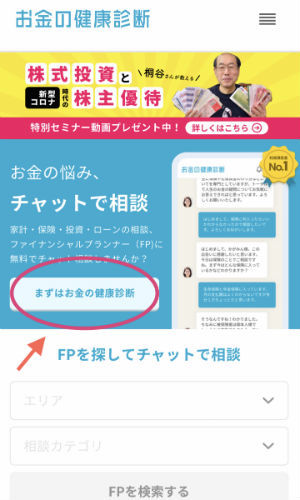

お金の相談は気軽にチャットでプロに無料相談

夫婦の平均貯金額や上手な貯金のコツなどをご紹介しました。

ぜひ参考にして、実践してみてくださいね!

「家計が毎月ギリギリ…」「なかなか貯金ができない」という人は、ファイナンシャルプランナーに相談してみるのもおすすめ。

貯金や投資などの専門知識を豊富に持っているFPやIFA(独立系金融アドバイザー)なら、あなたにあった管理や貯蓄方法をアドバイスしてくれます。

90社500名以上のプロが登録する日本最大級のプラットフォームである「お金の健康診断」では、チャットでプロに無料相談することができます。

「お金の健康診断」のトップページから、まずはあなたの居住エリアと相談内容を選びます。

FPが一覧で表示されるので「相談してみたい」と思うFPを選ぶと、LINE感覚でチャットができます。

相談は匿名でOKですし、チャット相談中にFPから特定の金融商品を営業されることはないので安心。

「FPに相談するほどのことはない」という方は、現在のあなたの家計状況を診断してみましょう!

トップページから「まずはお金の健康診断」をクリック。

20個の質問に答えるだけで同地域・同世代の方と比較したあなたの年収・貯蓄額・家賃などがどの程度なのかがA~E判定で結果が出ます。

自分の家計状況が客観的にわかりますよ!

提供・オカネコ(お金の専門家にチャットですぐ相談できるWebマガジン)

【こちらの記事もおすすめ】

>平均貯金額を【年代・世帯別】に紹介!子育てや老後に必要な貯金額と賢く貯めるコツも解説

>家計簿をつけているのに、お金がたまらないのは、なぜ?

>FPに相談するとはどういうことなのか?

>40歳の平均貯金額は?教育費や老後にかかる費用と貯めるコツ5選

>国立大学の学費はいくら?生活費や留学費用など大学生活でかかる各費用を解説