「そろそろちゃんと貯金しなきゃ」と思っても、いざとなると何から始めていいのか分からない人も多いのではないでしょうか。

これまで貯金をしてこなかった人の場合、なんとなく貯金を始めてもお金が貯まらず、諦めてしまうことが考えられます。

貯金を成功させるには、初心者でも実践しやすい方法でしっかりと手順を踏むのがおすすめ。

この記事では貯金の準備とやり方、そして貯金のためにやめたいNG行動をご紹介します。

貯金に失敗して後悔したくない方は、ぜひ参考にしてくださいね。

いくら貯金するべき?年代別に見る平均貯蓄額

「いくら貯金したらいいか分からない」という人は、自分の年齢を指標に考えるのがおすすめ。

金融広報中央委員会の『家計と金融行動に関する世論調査(令和元年)』のデータによると、20~60代の貯蓄額は次の通りです。

【一人暮らし(単身世帯)の貯蓄額】

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 106万円 | 5万円 |

| 30代 | 359万円 | 77万円 |

| 40代 | 564万円 | 50万円 |

| 50代 | 926万円 | 54万円 |

| 60代 | 1335万円 | 300万円 |

【二人以上世帯の貯蓄額】

| 年代 | 平均値 | 中央値 |

|---|---|---|

| 20代 | 165万円 | 71万円 |

| 30代 | 529万円 | 240万円 |

| 40代 | 694万円 | 365万円 |

| 50代 | 1194万円 | 600万円 |

| 60代 | 1635万円 | 650万円 |

なお、平均値はすべてのデータを総数で割った数値となります。

中央値は、すべてのデータで真ん中にくる数値のため、より実態に近い金額といえるでしょう。

また、この金額は、預貯金・株式投資・保険などを含めた合計資産となります。

数値の低い中央値より、平均値を目指して貯める方が貯金にやりがいを感じられそうですね。

自分の年齢・世帯数に照らし合わせて、目標金額を決めるための目安にしてみてください。

正しい貯金のやり方を知ろう!【準備編】

貯金を成功に導くためには、正しいやり方を守ることが大切。

特に貯金初心者の方にとっては、貯金を始める前に準備をするかしないかでお金の貯まり具合が変わるでしょう。

ここでは、貯金を始める前にしておくべきことについてご紹介します。

貯金目的をはっきりさせる

貯金が上手くいかないときでもモチベーションを保ち、充実感を感じるためには、貯金の目的が欠かせません。

貯金目的が決まらない人は「毎月の給料だけでは支払えない出費」のためにお金を貯めるのがいいでしょう。

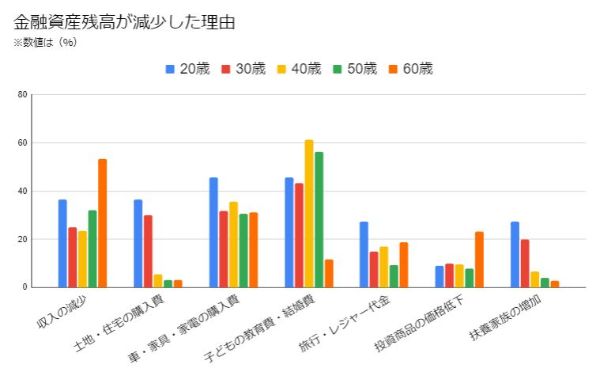

参考まで、以下は「金融資産残高が減少した理由」をグラフにしたものです。

「金融資産残高が減少した理由」は、貯金を崩した理由とも言い換えられます。

グラフによれば、貯金の取り崩し理由として多いのは、子どもの教育費・結婚費や、車・家具・家電の購入費です。

子どもの教育費は約800万円以上といわれていますし、独身の人でも家具・家電は定期的に買い替えなければいけませんよね。

しかし、これらの出費を毎月の給料で賄うのは難しいので、貯金で備えておく必要があります。

このように、自分が必要とするお金は何か考えたうえで、貯金目的を決めてみてください。

目標金額を決める

「とりあえず毎月余ったお金だけ貯金する」というやり方より、あらかじめ目標金額を決めておく方が貯金成功率が高くなります。

年齢で貯金目標額を決めることについて前述しましたが、給料のうちどのくらいの金額を貯めるかも考えおきましょう。

参考までに、年代別の貯金割合をご紹介します。

| 年間の手取り収入における貯蓄の割合 | |||||

| 年代 | 10%未満 | 10%~20% | 20%~30% | 30%以上 | 貯蓄しなかった or 無回答 |

| 20代 | 27.0% | 27.0% | 8.1% | 8.1% | 29.8% |

| 30代 | 28.2% | 21.2% | 11.0% | 9.1% | 30.5% |

| 40代 | 29.4% | 29.2% | 7.6% | 4.8% | 29.0% |

| 50代 | 25.9% | 30.3% | 7.8% | 5.1% | 30.9% |

| 60代 | 19.4% | 19.8% | 9.4% | 5.5% | 45.9% |

この表は、年間の手取り収入のうち貯金している割合を年代別に示したものです。

全年代において「10%未満」「10%~20%」の貯金割合が多くなっています。 そのため、目安としては手取りの2割程度を貯金にまわすようにするといいでしょう。

例えば、毎月の手取りが20万円の人なら、月4万円程度の貯金額となります。

毎月の収支を把握する

さらに貯金の準備として欠かせないのが、毎月の収支をしっかりと把握することです。

毎月の支出をきちんと確認すると、無駄な出費が高確率で見つかります。 無駄遣いに気付くと自然に出費を抑えられるようになり、貯金にまわせるお金も増えますよ。

収支の把握に一番手軽な方法は、家計簿アプリの活用です。 家計簿アプリには、次のような機能があります。

・キャッシュレス支払いや口座引き落としのデータが反映される

・銀行口座に連携し、複数の口座残高をまとめて管理できる

・レシート読み込みで現金払いも簡単入力できる

ほとんどの家計簿アプリが無料で使えるので、ぜひ収支の把握に役立ててください。

おすすめ!初心者も実践しやすい貯金のやり方3選

貯金の準備を終えたら、いよいよ実践していきましょう。

ここでは、初心者におすすめの貯金のやり方を3つご紹介します。

①節約効果の大きい固定費を削減する

②自動積立定期預金を利用する

③積立投資・資産運用をする

おおまかな内容としては、お金の捻出方法・貯金の手間を減らす方法・さらにお金を増やす方法です。

それぞれ詳しく解説します。

貯金のやり方①節約効果の大きい固定費を削減する

貯金をするためには生活費以外に余分なお金を作らなければいけません。

しかし、食費など細かい出費を減らすやり方では節約効果が薄く、日々のストレスもたまりやすいです。

そこでおすすめなのが、固定費の節約。

家賃や通信費といった固定費の契約内容を見直したり、乗り換えたりすることで、まとまった金額の節約に繋がります。

固定費の節約には、次のような方法があります。

・郊外に引っ越して家賃を下げる

・格安SIMへの乗り換えでスマホ代を安くする

・不要な保険を解約する

・新電力へ乗り換えて電気代を抑える

他にも毎月固定で支払っている項目を洗い出し、安くする方法を探してみましょう。

貯金のやり方②自動積立定期預金を利用する

自動積立定期預金を利用すると、毎月自動的にお金が貯まるようになります。

やり方としては、毎月給料が入ったらすぐに、貯金額を定期預金口座に積立していきます。

こうすることで、給料振込口座のお金をすべて使い切ってしまっても、積立定期預金口座には貯金ができている状態になります。

さらに、積立定期預金は普通預金よりお金が引き出しにくい特徴があります。

積立定期預金で貯めたお金を使うには、満期まで待つか中途解約するしかないためです。

中途解約するともらえる利息が減るため心理的に解約しづらく、つい貯金を使ってしまう人におすすめです。

貯金のやり方③積立投資・資産運用をする

順調に貯金ができたら、資産運用も検討するのがおすすめ。

資産運用は普通預金に同じ金額を預けるより、効率的にお金を増やせる可能性が高いです。

投資や資産運用と聞くと「よく分からないし怖い」と思う人もいるはず。

そんな人でも国が推奨する資産運用なら、比較的安心して取り組めるのではないでしょうか。

国が推奨している資産運用の代表例が、NISA・つみたてNISA・iDeCoの3種類です。

これらを活用した資産運用のメリットは、大きく2つあります。

・一般的な投資より税制優遇がありお得である

・国が厳選した信頼度の高い投資商品がそろっている

また、それぞれの違いについては次の表を参考にしてください。

| NISA | つみたてNISA | iDeCo | |

|---|---|---|---|

| 非課税枠(年間) | 120万円 | 40万円 | 14万4千円~81万6千円 (加入者により異なる) |

| 非課税の最大期間 | 5年 | 20年 | 60歳まで |

| 出金制限 | いつでも可 | 原則60歳まで不可 | |

| 主な運用目的 | 結婚資金・子どもの教育資金・マイホーム資金など | 老後資金 | |

貯金のためにやめたい3つのNG行動

貯金に失敗する人やいつも「お金がない」と嘆いている人は、お金が貯まらない人特有の行動をとっているかもしれません。

お金が貯まらないNG行動の代表例が以下の3つです。

・コンビニでの浪費

・リボ払い

・セールでまとめ買い

これらの行動をやめると、貯金成功への第一歩に繋がるでしょう。

NG行動①コンビニでの浪費

コンビニでの支払いは、毎回数百円程度でも1か月にすると結構な金額になります。

季節限定のお菓子や新発売の飲み物があると、ランチのついでに買いたくなりますよね。

また、スーパーで買った方が安いと分かっていても、つい近くのコンビニで済ませてしまうときもあります。

小さな出費が積み重なれば、1か月で1万円を超えることも珍しくありません。

「コンビニに1万円を払っている」と思うと、すごくもったいない気がしませんか。

お金を貯めるには、なるべくコンビニの利用を控えるよう心がけましょう。

NG行動②リボ払い

クレジットカードのリボ払いは、カードの利用金額にかかわらず毎月一定額を支払うシステムです。

例えば10万円の買い物をした場合でも、リボ払いなら月々に支払うのは1万円など少額になります。

しかし、リボ払いは利用残高に対し、年率15~18%程度の手数料がかかります。

実際に返済する金額は商品代金より高くなり、カード利用を続けると利用残高が増えて支払う利息がどんどん膨らみます。

リボ払いは安易に利用せず、基本的に一括払いで支払うのがおすすめです。

NG行動③セールでまとめ買い

セールでのまとめ買いは賢い節約術に思えますが、注意すべきは買いすぎることです。

例えば、定価より80%オフの商品があると「安いから買っておこうかな」と思うこともあるでしょう。

しかし考えてほしいのは、その商品が本当に必要かどうかです。

使う予定のない商品の購入は、いくら安くてもお金の無駄となります。

上手く活用すれば、セールは節約の助けになりますので、買うものリストを作るなど無駄買いを防ぐようにしてみてください。

正しいやり方で貯金を成功させよう

今回は、貯金の準備と3つのやり方、そして貯金のためにやめたいNG行動をご紹介しました。

貯金を始めるときは、貯める目的や目標金額を決めておくとモチベーションアップに繋がります。

また、毎月の収支を把握しておけば、高い固定費やコンビニでの浪費など無駄使いに気付きやすくなりますよ。

貯金を継続して効率的にお金を増やすには、自動積立定期預金や資産運用を活用するのもおすすめ。

ぜひできることから挑戦し、貯金を始めてみましょう。

自分に必要な貯金額や、計画の立て方が分からない人は、当サイトの「お金の健康診断」を活用してみてください。

当サイトの「お金の健康診断」なら、お金のプロであるFPに無料かつ匿名でチャット相談ができます。

チャット形式なので自分のタイミングで相談することができ、わざわざ外出する必要もありません。

ぜひ気軽に利用してみてくださいね。

提供・オカネコ(お金の専門家にチャットですぐ相談できるWebマガジン)

【こちらの記事も読まれています】

>平均貯金額を【年代・世帯別】に紹介!子育てや老後に必要な貯金額と賢く貯めるコツも解説

>家計簿をつけているのに、お金がたまらないのは、なぜ?

>FPに相談するとはどういうことなのか?

>40歳の平均貯金額は?教育費や老後にかかる費用と貯めるコツ5選

>国立大学の学費はいくら?生活費や留学費用など大学生活でかかる各費用を解説