人が亡くなった場合、亡くなった方の財産は配偶者や親、兄弟、子どもなど、法定相続人と呼ばれる人に相続されます。そして、相続した財産の金額に応じて、相続税を支払わなければなりません。もしも両親が亡くなって、相続人となった場合、どのくらいの相続税が発生するのかご存知でしょうか?そこで万一に備えて、相続税の計算方法や不動産別相続財産評価額の計算方法なども含めて詳しく紹介します。

相続税の計算方法

相続税を計算する際は、相続した財産すべてを課税対象とするわけではありません。相続人の人数によって、基礎控除と呼ばれる相続財産を減額する仕組みがあります。まずは、相続税を計算するにあたって、知っておきたい基礎控除額や税率、土地や建物の評価方法などを押さえておきましょう。

基礎控除額

国税庁のホームページを確認すると、相続税の対象となる財産はおもに、現金、預金、宝石、不動産、有価証券など、経済的価値のある全てのものと定義されています。

反対に、葬式費用や非課税のものは相続財産から差し引くことが可能です。さらに相続税の計算の際には、相続税負担軽減のために、基礎控除額が設定されています。

基礎控除額の計算式

具体例を挙げると、夫、妻、子ども3人の家庭があったとします。万が一、夫が亡くなった場合の基礎控除額を計算してみましょう。

上の計算式に当てはめると、3,000万+600万×4人となるので、基礎控除額は5,400万円です。つまり、5,400万円までの相続財産であれば、相続税はかからないことになります。

相続税の速算表(課税価格/税率/控除額)

次に、相続税の税率について説明していきましょう。基礎控除額を適用しても相続財産が発生する場合は、その相続財産の金額に応じて税率や控除額が決められています。相続人各人の相続税の計算方法を見ていきましょう。

先ほど紹介した基礎控除額は、相続課税対象の総額に適用しますが、相続税は相続した人それぞれの支払いです。そのため、相続課税対象の総額から基礎控除額を差し引いた金額を、相続人それぞれに分割していきます。

その分割した相続財産の金額と税率、控除額を下に表でまとめました。相続税計算を自分で行う際に、早見表を参考にすると良いでしょう。

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

たとえば、相続財産が2,000万円となった人は、2,000万円×15%-50万円で、250万円が相続税となります。

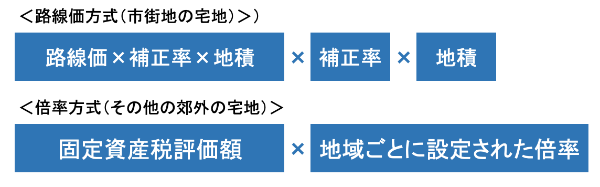

土地/建物の評価方法

ここでは不動産の評価方法について説明します。土地や建物を評価する際には、土地と建物を切り離して計算していきましょう。また、持ち家の相続税の計算では、土地や建物を購入した当時の金額をもとにするのではなく、評価額をもとに計算します。

土地の評価方法は、以下の路線価方式と倍率方式の2種類です。

路線価や倍率については、国税庁のホームページで「路線価図・評価倍率表」として発表しているので、チェックしてみてください。

建物の評価は、以下の計算式です。

つまり、毎年届く「固定資産税・都市計画税納税通知書」に記載された評価額と同じです。

相続する不動産別評価額の計算方法

相続税を計算するには、不動産の評価額が必要となります。相続する不動産の種類の違いによって、どのような計算方法となるのか考えていきましょう。

戸建て

戸建てを相続する場合の評価額の算出方法では、土地の評価額と建物の評価額が必要です。「路線価図・評価倍率表」を参考に、路線価方式や倍率方式で、土地の評価額を算出しましょう。建物の評価額は、固定資産税評価額と同じなので、固定資産税・都市計画税納税通知書で確認してください。

区分マンション

区分マンションの場合も、戸建てと同様に、土地と建物に分けて考えましょう。建物は、固定資産税評価額と同じです。土地に関しては、マンションの場合、生活する区域である専有部分以外に、マンションのエントランスや廊下など共有部分についても考えなければなりません。

そこで、マンションの登記事項証明書には、敷地権の割合として敷地権の持ち分割合を記載しています。敷地権割合を参考に計算しましょう。

土地のみ

相続財産に、土地のみが含まれる場合もあります。土地のみの場合は、「路線価図・評価倍率表」を参考に、路線価方式や倍率方式で、土地の評価額を算出しましょう。