2000年4月から始まった介護保険制度とは、65歳以上の人、もしくは40歳から64歳の人のうち特定疾病によって介護が必要となった際に、介護や支援が必要であると認定されることで介護サービスを受けることができる制度です。この介護保険制度によってどのようなサービスが受けられるのか、加入者の条件や申請方法なども合わせて理解を深めておきましょう。

介護保険制度とは?

厚生労働省が発表している「令和元年簡易生命表」によると、男性の平均寿命は 81.41年、女性の平均寿命は 87.45年となっています。この数字は、2019年の時点で0歳だった場合、何年生きられるかを表したものです。

また、同じく「令和元年簡易生命表」よると、2019年に65歳の男性は平均余命が19.83年、女性は24.63年となっています。定年退職後も男性は平均して約20年、女性も約25年の人生があるわけです。

ただし、日常生活に制限のない期間の平均とされる健康寿命については、2019年で男性が72.68歳、女性では75.38歳となっています。65歳の平均余命に余命期間を足した数字から健康寿命を引いた場合、平均寿命までの男性は約10年、女性であれば約15年、何らかの介護が必要な期間と言えます。

ただ、昔と異なり、核家族化が浸透してきた今となっては、介護が必要となった高齢者に対し、家族が介護を行うということが難しくなってきています。介護保険制度はそのような実態から、介護が必要な方はもとより、その家族の負担を減らし、介護を社会全体で担っていく目的で始まった制度とも言えるでしょう。

介護保険制度とは?

介護保険制度とは、寝たきりや認知症などで常時介護が必要だと認定された状態(この状態を要介護状態と言います)や、日常生活において家事や身の回りの世話など、支援を必要とする場合で、介護予防サービスを受けることが効果的であると認定された状態(この状態を要支援状態と言います)になった場合に、介護サービスを受けることができる制度です。

介護サービスを受けるためには、住んでいる自治体に申請し、サービスの利用者がどのくらいの介護もしくは支援状態であるのか、そしてどのような介護サービスおよび支援サービスを受けることができるのかを認定してもらう必要があります。

介護保険制度は2000年に始まった制度ですが、その後改正を繰り返しており、最近では2018年に改正されています。この2018年の改正で変わった点について以下に詳しく説明します

・【自己負担額の増額】

介護保険制度スタートから15年間は原則1割負担だった自己負担額が、2015年の改正により一定以上の所得のある方は2割負担となり、さらに2018年の改正により2割負担の人のうち「特に所得の高い層」の負担割合は3割となりました。

・【保険料の変更】

2018年の改正により、保険料の算出方法として総報酬割が導入されたことにより、40歳から64歳の方の介護保険料については収入に応じて変わることとなりました。

・【地域包括ケアシステムの推進】

地域包括支援センターの機能強化や、「日常的な医学管理」や「看取り」などの機能と、「生活施設」としての機能とを兼ね備えた、新たな介護保険施設の創設への取り組みが始まりました。

・【共生型サービスの創設】

共生型サービスとは、障害者総合支援法のもとサービスを受けていたにも関わらず、65歳になると同時に介護保険法のサービスに切り替えなくてはならないという問題を解決するために、介護保険事業所および障害福祉事業所が必要な基準を満たすことによって、65歳になっても通いなれた事業所等のサービスを利用できるとするサービスです。

高齢者と障害者が同一の事業所でサービスを受けやすくするため、 介護保険と障害福祉両方の制度に新たに共生型サービスを位置付けたことは注目すべき点と言えるでしょう。

始まった背景

介護保険制度が始まった背景には、少子高齢化社会や医療技術の進歩における長寿化、さらには介護サービスを提供するための財源確保など、国が抱えている問題が深刻化してきたことが挙げられます。

さらには、核家族化などによる生活環境の変化が、家族の社会的機能の低下につながっていることも大きな要因と言えるでしょう。

その結果、現在では家族が自宅で介護を行うということが難しくなったことから、それを社会保障制度に組み入れることにより社会全体でサポートしていくという観点のもと、介護保険制度が新しく作られることとなりました。

ちなみに介護保険制度が作られる前には、「措置制度」という行政処分が行われていました。この措置制度とは、制度の下で介護を受けようと思った際には、行政側が入所先を選定し、そこに入所して介護を受けるというもので、介護を受ける側において希望するサービスを受けることができるなどの選択肢はなかったという事実があります。

それに対して、現在の介護保険制度では「契約制度」が用いられており、介護サービスを受けようと思った際には、自分の希望するサービス提供事業者に申し込んで契約を行うことができます。

この「契約制度」の導入が、介護保険制度における利用者に寄り添った介護サービスの提供および質の向上につながっていることも理解しておく必要があると言えるでしょう。

介護保険制度を徹底解説

現在の介護保険制度では、40歳になると自動的に被保険者として介護保険に加入し、保険料を支払います。保険料については、40歳になった月から医療保険料と合わせて徴収が開始されます。

そして、対象者を第1号被保険者と第2号被保険者に分け、第1号被保険者である65歳以上の人は自治体によって介護が必要であると認定された場合はいつでも介護サービスを受けることが可能です。

また、第2号被保険者に当たる40歳から64歳の方であっても、介護保険の対象となる特定疾病によって介護が必要と認定された場合においては、65歳以上の方と同様に介護サービスを受けることができます。

| 第1号被保険者 | 第2号被保険者 | |

|---|---|---|

| 対象者 | 65歳以上の方 | 40歳以上 65歳未満の健保組合、 全国健康保険協会、市町村国保などの医療保険加入者 |

| 受給要件 | ・要介護状態 ・要支援状態 のいずれかに当てはまること |

・要介護(要支援)状態に当てはまり、 その状態が老化に起因する疾病(特定疾病) によるものであること |

ちなみに第2号被保険者が介護サービスを受ける際の要件となる特定疾病は、以下の16疾病となっています。

1.末期がん

2.節リウマチ

3.萎縮性側索硬化症

4.縦靭帯骨化症

5.折をともなう骨粗鬆症

6.老期における認知症

7.行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病

8.髄脳症変性症

9.椎管狭窄症

10.早老症

11.多系統萎縮症

12.糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症

13.脳血管疾患

14.閉塞性動脈硬化症

15.慢性閉塞性肺疾患

16.両側の股関節または股関節に著しい変形をともなう変形性関節症

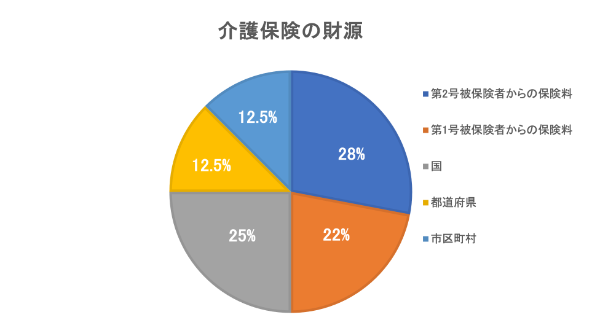

では、介護保険制度の財政はどのようになっているのでしょうか。介護保険制度における保険者は、市区町村となっており、財源は公費5割、被保険者が支払う保険料5割となっています。

被保険者は保険料を支払い、必要の際には認定を受けることで介護サービスを利用します。その際に、利用した介護サービス事業者に対して、自分の所得に応じた自己負担金(1~3割)を支払い、残りの金額については、保険者である市区町村から介護サービス事業者に直接支払われる形となっています。

そして、介護保険制度においても介護の度合いに応じた支給限度額があり、介護の度合いが重いほど限度額が大きくなります。実際にサービスを受ける際には、まず市区町村の窓口にて要介護もしくは要支援の認定申請を行う必要があります。

そして、市区町村の職員からの聞き取りや主治医の意見書をもとに、要支援1もしくは2から要介護1~5までの7段階および非該当のいずれかが決定され申請者に通知されます。この認定から通知までの期間については、原則として30日以内に行うこととなっています。

介護保険制度では、介護の度合いによって受けられる介護サービスが異なります。介護サービスにはさまざまな種類があり、自宅で利用できる「訪問介護サービス」や、日帰りで施設を利用する「デイサービス」のほか、「特別養護老人ホーム」への入所など、自分の介護の度合いや希望を考慮しながら、どのサービスを利用するかを考えていきます。

したがって、要支援1もしくは2に該当する方は地域包括支援センターに、要介護1~5までに該当した方は県知事の指定を受けた居宅介護支援事業者に依頼し、「どのような事業所を選ぶか」「どの介護サービスを受けるか」といった介護サービス計画書(ケアプラン)を作成してもらいます。その後は、そのケアプランに沿った介護サービスを受けることになります。

ちなみに要支援1もしくは2に該当した方が受けることができるサービスを「予防給付」、要介護1~5までに該当した方が受けることができるサービスを「介護給付」と分け、受けることができるサービスが予防給付の場合は、支給限度額が介護給付と比べ低く設定されていることも特徴となっています。