こんにちは、Japan Asset Management(IFA)の加藤映美です。

今回は、私たちIFA(独立系ファイナンシャルアドバイザー)についてお話しします。

IFAの存在は最近少しずつ認知されるようになってきたと感じますが、「FPは知ってるけど、IFAって何?」という人もまだまだ多くいるかと思います。

ついこの間まで、日本で資産運用の相談が出来る人といえば銀行や証券会社の担当者くらいでした。

しかし、最近では国が主導となって「貯蓄から投資へ」のスローガンのもと制度整備が行われています。

その制度整備の一環で、2004年に認められたのがIFAという職業なのです。

そこで今回は

- IFAとは?IFAの概要

- アメリカのように日本でIFAが普及していない理由は?

- IFAに相談するメリット

- IFAへの相談っていくらかかるの?

というテーマ解説していきます!

この記事の専門家は…

【執筆者:加藤 映美】

大手証券会社に勤務していた期間でエリア別、全国での社内表彰を受賞。現在は大手証券会社ではできない、「お客様一人ひとりのゴールや目標に向かってライフプランを一緒に考えながら資産運用、資産形成をさせて頂く生涯のパートナーになりたい」という想いからJapan Asset ManagementのIFA(独立系金融アドバイザー)として活躍。現在の収支から、金融商品の選び方、保有資産の見直し、株、投資信託、保険、NISA、節税などわかりやすくアドバイスしている。

IFAとは?

そもそもIFAとは、何の略なのでしょうか?

IFAとは、Independent Financial Advisorを略したもの。

日本では、独立系ファイナンシャル・アドバイザーとも呼ばれています。

公的には「金融商品仲介業者」として登録された業者(人)でないとIFAを名乗ることができません。

IFAは特定の金融機関には属さずに、さまざまな金融機関と提携しながら顧客へ金融商品を紹介したり、資産運用についてのアドバイスやフォローをします。

つまり、独立した立場から顧客に対し資産運用・金融全般のアドバイスを行う専門家ということ。

IFAが独立性を保つことで、提携する証券会社側は幅広い顧客層と接点が持てるというメリットを享受できます。

このような仕組みから、IFAはお客様のニーズにもっとも即した金融商品を、ノルマや会社のしがらみに縛られず、長期的な視点に

アメリカのようにIFAが日本で普及していない理由は?

日本では2004年から制度化されたIFAですが、投資先進国であるアメリカでは実は30年以上前から普及していました。

実際、日本にIFAは3,800名ほどしかいませんが、アメリカには独立系FA(IFA)は12.7万人以上もいます。(2018年12月末時点)

社会的認知度も大きな差があります。

IFAは日本ではメジャーではありませんが、アメリカでは医者や弁護士などと同じく社会的信頼性の高い職業とされているのです。

日本でIFAの顧客認知が進んでいない原因は一体なんでしょうか?

もっとも大きな原因として考えられるのは、日本とアメリカの金融教育の違いです。

日本では、これまで大学の経済学部などを除き、学校ではお金や投資について教育する機会はほとんどありませんでした。

加えて、バブル崩壊やそこから続く不景気によって、いつ何が起こるか分からない状況だからこそ、「お金は貯めておかなければならないもの」という価値観が定着してしまいました。

そのため、「リスクをとってお金を増やそうとするのは、なんとなく気が引ける」「投資って怪しい、怖い」のようなイメージが先行しているのではないでしょうか。

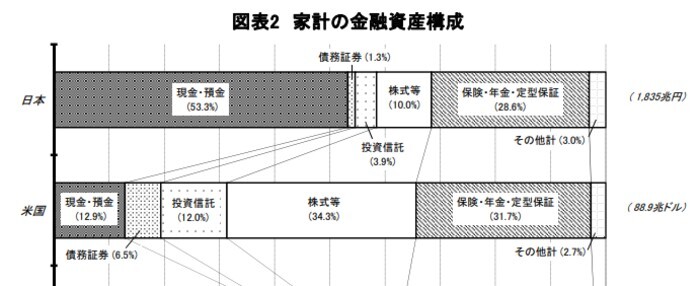

日米の投資に対する考えの違いを裏付けるものとして、日本銀行調査統計局の「家計の金融資産構成」というデータがあります。

これによると、2019年の日本の家庭における金融資産合計に占める割合は「現金・預金」が53.3%で、家庭金融資産の半分が預金や現金となっています。

反対に「株式等」「投資信託」「債務証券」は合わせても15.2%と、非常に低い数値となっています。

一方、アメリカでは「現金・預金」はわずか12.9%にと留まり、「株式等」「投資信託」「債務証券」の合計は52.8%にも上ります。

日本とアメリカの投資に対する意識の違いが見えてきますね。

この意識の違いが過去何十年にもわたって、日本とアメリカの家計資産拡大の差を生んでいるのでしょう。

IFAに相談するメリットとは?

証券会社や銀行ではなく、IFAに相談するメリットは何なのでしょうか?

顧客側からみたIFAに相談するメリットとしては、大きく分けて2つあります。

①真に「お客様のため」のアドバイスを受けることができる

先述通り、IFAは特定の金融機関に属さず、独立・中立の立場を保ちながら金融機関と連携しています。

特定の証券会社に肩入れなどはせず、営業ノルマにも当然縛られません。

そのため、お客様のライフプランに本当に適した資産運用のアドバイスをすることができます。

また、IFAは「より顧客に寄り添ったサービスを提供したい」という思いを抱き、証券会社や銀行など金融機関から独立した人が多いです。

自社の都合ではなく、お客様にとってベストなアドバイスができること。

これぞIFAに相談する最大のメリットです。

②IFAは一生涯担当者が変わらないので長期でサポートを受けられる

一般的に、証券会社などでは転勤などによって数年で担当が変わってしまいます。

しかし、IFAは基本的に転勤も配属替えもありません。

一生涯担当であるため、長期的なお付き合いを前提とした資産運用のプランをたてることが出来ます。

まさに、お金のかかりつけ医というような立ち位置で利用できるのもIFAの大きな魅力だと言えるでしょう。

IFAへの相談っていくらかかるの?

「プロに相談したい」と思っても、気になるのはどのくらいのお金がかかるのかということですよね。

IFAの報酬についても解説していきます。

IFAの収益構造は、お客様が証券会社のような金融商品取引業者に支払った手数料の一部を頂く形になっています。

また、業者によってはお客様から相談料などをいただくケースも存在します。

取引の都度かかるお手数料よりは安い、もしくは0円とする代わりに顧客の残高に応じた手数料(1%)を管理口座手数料としてお支払い頂く方法もあります。

ちなみに、我々Japan Asset Managementではお客様の運用に対する目的(ゴール)を設定し、それを達成するための資産運用(ゴールベースアプローチ)の方針を掲げています。

まずはしっかり現状ヒアリングをした上でリスク許容度の確認をし、お客様のそれぞれの状況を鑑みてポートフォリオを作成します。

その後定期的なご面談と必要であればリバランスするという流れ。

そのため、過度な(必要のない)回転売買などはいたしません。

投資や資産運用のことならプロに無料でチャット相談

今回は、IFA(独立系ファイナンシャル・アドバイザー)について解説しました。

これからは自助努力で資産運用が必要となっていきます。

- 資産運用について相談したい方

- 自分にあったお金との付き合い方を考えたい方

- 大手証券会社での運用がうまくいかずに悩んでいる方

そんな方は、私たちIFAにぜひお気軽にご相談ください!

提供・オカネコ(お金の専門家にチャットですぐ相談できるWebマガジン)

【こちらの記事も読まれています】

>平均貯金額を【年代・世帯別】に紹介!子育てや老後に必要な貯金額と賢く貯めるコツも解説

>家計簿をつけているのに、お金がたまらないのは、なぜ?

>FPに相談するとはどういうことなのか?

>40歳の平均貯金額は?教育費や老後にかかる費用と貯めるコツ5選

>国立大学の学費はいくら?生活費や留学費用など大学生活でかかる各費用を解説