資産運用をしている人なら「米国株」への投資を誰しも一度は考えるのではないでしょうか。

世界のなかでも米国株の成長は著しく、コロナショック後も驚異的なスピードで回復し注目を集めました。

しかし、「米国株は難しそう」「どう運用すればいいのかわからない」という人もいるのでは。

そこで、今回は資産運用のプロ、IFA(※1)が在籍するCSアセット株式会社の松岡紀之さんに米国株投資の成功の秘訣をインタビュー。

なんと中学生の頃から株取引をしていたという松岡さん。

米国株投資でお金持ちになる方法や失敗する人の特徴などを聞いてみました。

(※1)IFA(独立系ファイナンシャル・アドバイザー):特定の金融機関には属さずに、さまざまな金融機関と提携しながら顧客へ金融商品を紹介したり、資産運用についてのアドバイスを行う職業。

【松岡 紀之(まつおか・のりゆき)】

大立命館大学経済学部卒業後、国内証券会社に勤務。富裕層向け資産コンサルティング業務に従事し、延べ2,000名以上のお客様に資産運用や相続などのソリューションを提案。2014年投資家と金融機関の利益相反をなくし、「自分が本当に必要だと思う資産運用」 をお客様に提供したいと考え、証券会社を退社。現在はCSアセット株式会社大阪支店の支店長を務める。IFAとして積極的に資産運用セミナーの開催し、欧米ではすでに主流のIFAを普及させるべく幅広く活動中。

米国株投資の成功のコツは「長期投資。欲張るな」と結論はシンプルだった

編集部:初心者でも米国株でうまく資産形成するにはどうすればいいのでしょうか?

松岡さん:長期投資することですね。

10年、20年と米国株に長期投資していれば、資産を増やすことが期待できると思います。

「短期間で儲けよう」と欲張らず、コツコツ続けることです。

編集部:長期投資するだけで良いんですか?

松岡さん:たとえば、毎月5万を米国株(※米国インデックス投資の平均利回りと言われる7%を想定)に積立投資していたとします。

配当を再投資する複利(配当再投資)で30年続ければ、資産は約6000万円になる計算に(税金等諸費用は考慮せず)。

元本は1800万ですから、4200万円が投資での儲けとなります。

編集部:そんなに?!老後2000万問題が話題になりましたが、6000万円あったらかなりゆとりのある老後が送れますね。

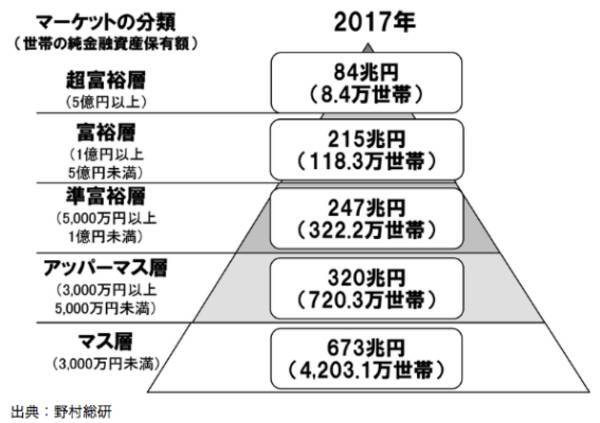

松岡さん:野村総研のレポート(※2)によると、富裕層の定義は

- 超富裕層 5億以上

・富裕層 1億以上~5億未満

・準富裕層 5千万以上~1億未満

・アッパーマス層 3千万以上~5千万未満

・マス層 3千万未満

ですから、6000万円あったらお金持ちと言えそうですよね。

(※2)2018年の野村総合研究所の「純金融資産保有額の階層別にみた保有資産規模と世帯数」

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた金額。

長期投資で良いなら米国株ではなく日本株でも良いのでは?

編集部:夢がありますね! でも、長期投資するだけで資産が増えるなら米国株ではなく、日本株でも良いのではないでしょうか?

松岡さん:確かに日本株でも資産は増えるでしょう。

しかし、資産の増加ペースが違います。

米国株のインデックス投資の利回りは約7%と言われていますが、日本株の投資信託の利回りは約4%。

先ほどと同じように、毎月5万を日本株に複利の力を利用しながら投資したと計算すると、30年後は約3400万円(税金等諸費用は考慮せず)。

同じように投資していても米国株の方が約1.8倍も多いんです。

米国株がおすすめの理由は?

編集部:米国株投資が良い理由は、日本より株価の成長期待が高いからなんでしょうか?いわゆるGAFA(Google・Amazon・Facebook・Apple)など有名企業がたくさんありますよね。

松岡さん:それもありますが、一番の理由は株価の成長を国としても非常に後押ししているという構造にあります。

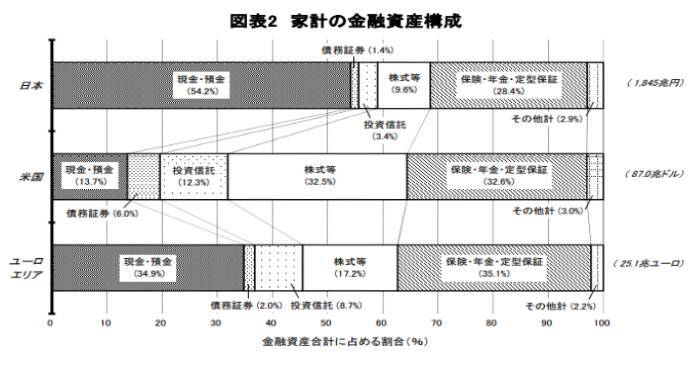

米国の家庭における金融資産の割合(※3)は、株式等が32.5%、投資信託が12.3%、債務証券が6%と投資関連が半分以上を占めています。

現金・預貯金の割合はたったの13.7%。

一方、日本は株式や投資信託、債務証券を含めて14.4%で、現金・預貯金が54.2%も占めます。

(※3)2020年8月の日本銀行調査統計局の「資金循環の日米欧比較」

編集部:各家庭資産の半分以上は投資しているなんて、さすが金融先進国ですね。

松岡さん:日本でもNISAやiDeCoがありますが、米国では1970年代から将来の資産形成として自分で運用する確定拠出年金制度が導入されました。

将来の老後資金は自分たちで準備するという考え方が根付いているのです。

そのため米国株の成長は国にとって非常に重要。

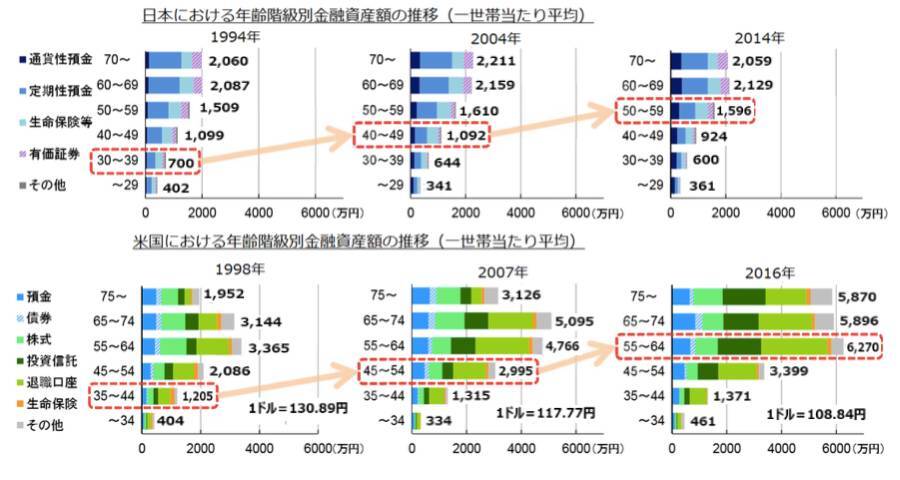

実際一世帯あたりの金融資産額の推移を見てみると、日本は1994年に30~39歳だった人の一世帯あたりの平均資産は20年で約2倍にとどまっているのに対して、米国では1998年に35歳~44歳だった人の場合は18年後には約5倍増加(※4)しています。

(※4)金融庁の「高齢社会における金融サービスのあり方(中間的なとりまとめ)」平成30年7月3日資料よりCSアセット株式会社が作成

投資で失敗する人は「自分ルールがない」

編集部:話を聞いてると米国株を長期投資するだけなんて簡単だなと思えてきました。でも、世の中には失敗する人もいますよね? その原因はなんなのでしょうか?

松岡さん:市場平均以上に儲けようと短期で売買したり、周りの情報に左右されて自分基準の投資ができなくなると失敗することが多いです。

それは「もっと儲けよう」という欲を出し過ぎることが原因だと思います。

よく「株は安く売って高く売る」なんて聞きますが、株価がどうなるかなんて誰にもわからないんです。

日々変化する市場で「下がってるから急いで売ろう」「上がりきるまでもう少し待とう」など思ってもうまくいくかはわかりませんし、予期せぬ状況で冷静な判断ができる保証もありません。

だから、投資において大切なことは自分の基準を持ち、決めたルールを守ることだと考えています。

編集部:私の知人もコロナショックのとき「2番底がくる」という情報を信じて買うタイミングを待っていましたが、結局タイミング逃していましたね…。

松岡さん:ネットではいろいろ意見がありますが、責任がないから言えるんです。

だから、人の言うことは当てにしない。

自分の決めたルールを守る。

これが成功の秘訣だと思います。

今は貯金ゼロでも20代30代から始めることで1億円も夢じゃない

編集部:自分基準を持つ大切さはわかりましたが、どんな基準を持てばいいのでしょうか?

松岡さん:投資の目的やリスクの許容度も人によって異なるので、一概には言えませんが、まずは投資の目的を明確にして考えると良いでしょう。

たとえば、「リスクを抑えて、20年後までに老後資金の3000万円を貯める」という目標なら、米国株だけでなく国債も含めたポートフォリオにしてとにかく長期投資することを徹底するなど。

初心者の人や、自分で投資をやってもなかなか結果が出ないという人は、私たちIFAに一度ご相談してみてください。

IFAは特定の金融機関には属さず、独立した立場から資産運用のアドバイスを行う専門家ですから、役立つアドバイスができると思います。

銀行や証券会社のように、手数料をいただくためにお客様に頻繁に売買させるということもありません。

編集部:資産がない20代、30代が相談しても良いんでしょうか?

松岡さん:もちろんです。

若い方は資産が少ないことは当然ですし、今回お話したように今から米国株に長期投資をすれば20年、30年後には十分な資産形成が期待できるでしょう。

最初はわからないことばかりだと思いますが、わからないからといって行動しないのはもったいない。

私たちはみなさんの未来の資産形成のお手伝いもできればと思っているので、若い方もぜひお気軽にご相談ください。

投資の悩みは専門家に相談しよう

今回はCSアセット株式会社のIFA、松岡さんにお話を伺いました。

米国株の長期投資に興味を持った人もいるのではないでしょうか。

米国株といっても個別株からインデックスの米国ETF(VOOなど)やeMAXIS Slim 米国株式(S&P500)などの投資信託などさまざまな選択肢があります。

自分の投資目標や投資スタイルに合わせて、検討してみてください。

「もっと詳しく聞きたい」「個別に相談したい」という人は、松岡さんにチャット相談してみましょう。

「お金の健康診断」のチャット相談は匿名かつ無料なので、ぜひお気軽にご利用ください。

提供・オカネコ(お金の専門家にチャットですぐ相談できるWebマガジン)

【こちらの記事も読まれています】

>平均貯金額を【年代・世帯別】に紹介!子育てや老後に必要な貯金額と賢く貯めるコツも解説

>家計簿をつけているのに、お金がたまらないのは、なぜ?

>FPに相談するとはどういうことなのか?

>40歳の平均貯金額は?教育費や老後にかかる費用と貯めるコツ5選

>国立大学の学費はいくら?生活費や留学費用など大学生活でかかる各費用を解説