▼定年退職時に、「1000万円」以上の貯蓄がある割合は日本でどれくらい?

社会環境の変化が金融所得課税強化の議論を引き起こしている

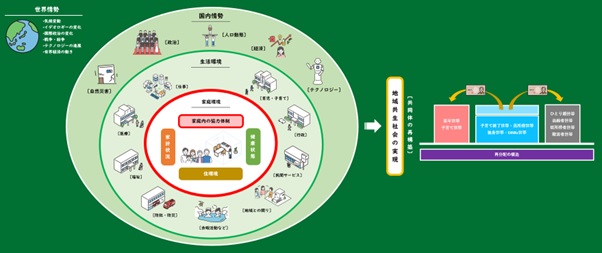

私たちは、ある社会環境のなかで生きています。金融所得課税の強化は、直接的には税制の話ですが、税制改正を決めるのは国内の政治状況です。

現在、国は地域共生社会の実現を目指し、所得の再分配を行おうとしています。金融所得課税の強化は、富裕層からそうでない人たちに所得を分けることが目的です。つまり、所得格差を是正する一つの方法として、金融所得課税強化の話が浮上しているわけです。

このような潮流は今に始まったことではなく、例えば2008年のリーマンショック以降、活発に議論されるようになりました。経済情勢の変化が、行き過ぎた「資本主義」というイデオロギーに影響を与え、「格差の是正という社会課題を解決するために、金融所得課税を強化する必要がある」という考え方につながっています。

このような再分配政策は少子・高齢社会の流れのなかで加速していますが、今後も引き続き議論されることになるでしょう。

図表1

※筆者作成

金融所得課税の意味と批判の理由

それでは、金融所得課税とはどのような税制なのでしょうか。

(1)10種の所得

所得は10種類に分類されます。

これらのうち金融所得に関係する部分は、図表2の(1)利子所得、(2)配当所得、(8)譲渡所得(株式や投資信託などの金融商品の売却による所得)で、これらの所得に税金が課せられることを「金融所得課税」といいます。

図表2