▼扶養内で働いてるけど、労働時間が「週20時間」を越えてしまった!「社会保険」に加入する必要はある?

はじめに、「税法上」の扶養は柔軟に選択できる

扶養には、税法上と社会保険上の扶養があります。両親が共働きの子どもの場合、扶養の種類ごとに扶養者を変えることができます。

社会保険(健康保険)上の扶養は、2021年8月以降は「夫婦の年収差が1割以内」の場合に限り、どちらの扶養に入れるかを選択できますが、年収差が1割超の場合は、年間における収入が多い親が扶養者となります。

冒頭のご相談のケースでは、社会保険上の扶養は基本的に選択できないので、「税法上」の点から節税になるかどうかを確認します。

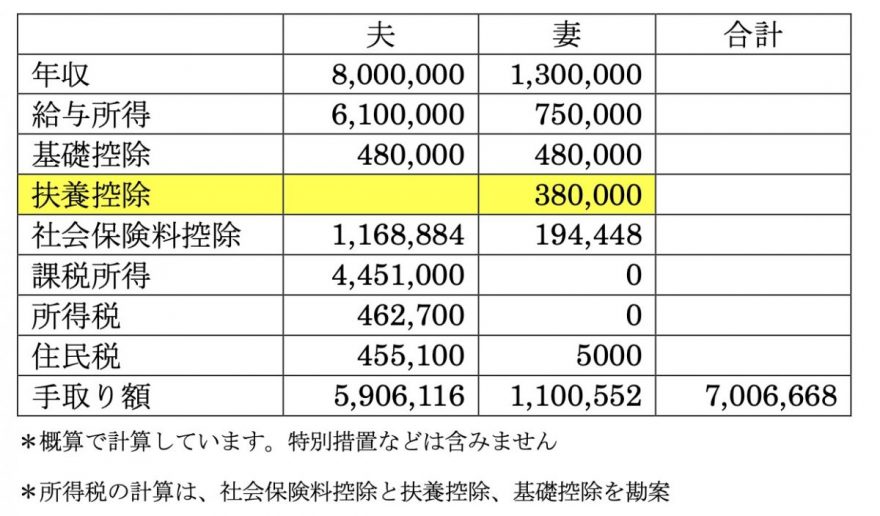

ケース1: 16歳の子は夫の扶養、10歳の子は妻の扶養

16歳の子を年収800万円の夫の扶養親族、10歳の子を妻の扶養親族にしたとして、所得税がどうなるかを図表1にまとめましたので見てみましょう。

図表1

(筆者作成)

ケース2: 10歳の子は夫の扶養、16歳の子は妻の扶養

同様に、10歳の子どもを夫の扶養親族に、16歳の子どもを妻の扶養親族にした場合です(図表2)。

図表2

(筆者作成)

年収の多いほうの扶養親族にしたほうが節税につながる

こちらの2つのケースを比較すれば、16歳以上23歳未満の子どもがいる場合、計算上は年収の多い夫の扶養親族にしたほうが、世帯での手取り額は多くなることが分かりました。

一般的に、扶養控除を申請した場合にどのくらい減税になるかについての目安として、