▼会社員で「年収1000万円」以上の割合は? 大企業ほど高年収を目指せる?

年末調整の生命保険料控除とは?

会社は、給与や賞与の支払の際に概算の所得税を徴収して納付する源泉徴収を行っています。源泉徴収された所得税を、年末に再計算して過不足を調整するのが年末調整です。

所得税は、給与や賞与などの総額の年収に対してかかるわけではありません。会社員の場合は、年収から給与所得控除、所得控除を差し引いた金額に対して税金がかかります。

生命保険料控除は所得控除の1つです。生命保険料、介護医療保険料および個人年金保険料を支払った場合には、合計で最高12万円の所得控除を受けられます。

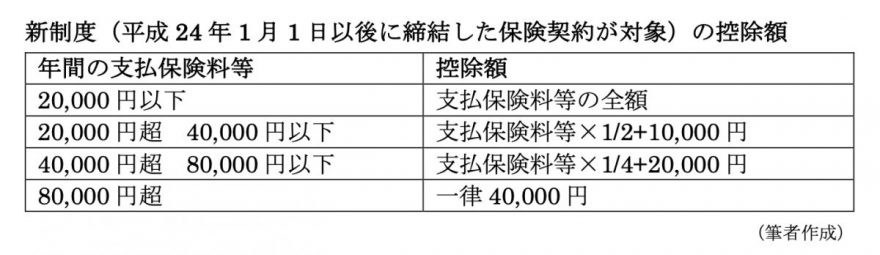

生命保険料控除の金額は、表1の計算式により求められます。

【表1】

月額2000円の保険料の生命保険控除額は? いくら税金が戻る?

保険料が月額2000円なので、年間に支払う保険料は2万4000円です。新制度(平成24年1月1日以後に締結した保険契約等)として計算すると、生命保険料控除額は、2万4000円×1/2+万円=2万2000円です。

年収500万円の会社員ということで所得税税率10%とすると、戻ってくる所得税は、2万2000円×10%=2200円です。

さらに、生命保険料控除は所得税だけではなく住民税に対しても適用されます。住民税は前年の所得に対してかかるものなので、税金が戻るのではなく翌年の税金が軽減されます。

住民税の生命保険料控除額は、2万4000円×1/2+6000円=1万8000円です。住民税は10%なので、1万8000円×10%=1800円が翌年の住民税から軽減されます。