▼扶養内で働いてるけど、労働時間が「週20時間」を越えてしまった!「社会保険」に加入する必要はある?

過去の年末調整は訂正できる?

結論から言うと、今回のケースでは訂正可能です。本来、納めるべき税額より多く納税してしまった場合は、納めすぎの税金は還付を受けることができます。しかし、年末調整後の修正期限は翌年1月末までです。

今回のケースでは、4年たっているため、会社で修正してもらうことはできません。したがって、自分自身で還付の手続きを行う必要があります。これを還付申告と言いますが、還付申告ができるのは、還付申告をする年分の翌年1月1日から5年間です。

産休や育休で妻が扶養に入れる条件

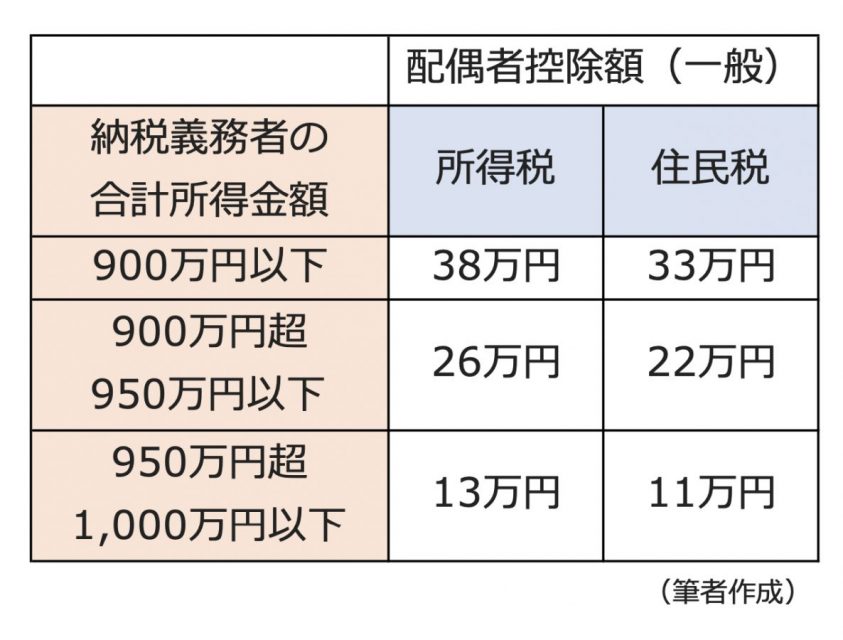

今回、妻の年収が減ったことで夫は「配偶者控除」を受けることができます。配偶者控除とは納税者本人の所得が1000万円(給与収入のみの場合、年収1195万円)以下の場合に、配偶者の所得が48万円(給与収入のみの場合、年収103万円)以下の場合に受けられる控除です。控除額は納税者本人の所得によって異なり、図表1のとおりです。

【図表1】

なお、配偶者の所得が48万円を超えていたとしても、133万円以下であれば配偶者特別控除を受けることができます。

受けられる還付はいくら?

それでは、還付申告をするといくら税金が戻ってくるのでしょうか。

夫の年収が500万円とすると、上の表より控除額は所得税38万円、住民税33万円です。夫の所得税率が10%だとすると、所得税は38万×10%=3.8万円ほど、住民税は税率が10%のため33万×10%=3.3万円ほど、合計約7万円の還付となりそうです。

なお、税務署で還付申告を行えば、改めて住民税の還付手続きをする必要はありません。