プライベートバンクとは?

こんにちは、ブロードマインド株式会社IFA事業部の山田貴久です。

皆さんは、「プライベート・バンク」を聞いたことあるでしょうか?

プライベートバンクとは簡単に言うと、超富裕層の資産管理をする金融機関のこと。

日本にも大手金融機関などでプライベート・バンキング業務の部門などがあり、実際に利用している日本人も多くいます。

その中でも、今回はプライベート・バンクの発祥の地であるスイスで210年以上世界中の超富裕層の「資産」を守り、育ててきた世界最大級の独立系プライベート・バンクの資産管理方法をご紹介していきたいと思います。

富裕層の方だけでなく、日本の一般家庭の方にも通用する資産管理方法となっています。ぜひ参考にしてくださいね!

①プライベートバンクの資産管理方法:預金を含めた資産全体での設計

プライベートバンクの資産管理方法のポイント1つ目は、「預金を含めた資産全体での設計」です。

お⾦の価値を守るためには、⾦融資産全体で考えることが重要となってきます。

投資している部分だけがインフレに勝てばいいというものではなく、⾦融資産全体の価値がインフレで目減りしないよう全体設計が必要なのです。

そのためには過度なリスクは必要なく、むしろ⼤きな⾦額の投資に耐えられるようなポートフォリオ(資産配分)にしなければなりません。

では、具体的にどのように資産管理を行っていけば良いのでしょうか?

金融資産全体で5,000万円保有していた場合を例にして見ていきます。

(※金融資産とは、預金、株式、債券、投資信託、年金保険、生命保険、財形年金など)

最初に5,000万円のうち投資可能金額を求めていきましょう。

「投資可能金額=金融資産全体-現金(預金)」です。

全額投資はNG。現金(預金)は準備しておく必要があります。

現金は「毎月の支出額の6カ月分」+「2年以内に使用する予定のお金」が理想です。

理由は、家具家電が壊れたときや大きなけがや病気で入院をしたときの突発的な支出への備え。

また新型コロナウイルスなどの感染症や不況などによる収入減少などに備えて、6カ月間の生活には支障を来たさないように、いつでも使用(引き出し)することができるようにするためです。

仮に、毎月支出が30万円だった場合とします。

30万円×6カ月=180万円

2年以内に320万円の車を購入するとなると、180万円+320万円=500万円。

計500万円は現金(預金)で保有することとなります。

以上のことから、投資可能金額は「5,000万円-500万円=4,500万円」となります。

インフレから資産を守る方法は?

仮に、毎年2%ずつインフレした場合、今の5,000万円の価値はいくらになるでしょうか?(※インフレとは、物の価値が上がり、お金の価値が下がること)

答えは「約4,100万円」です。

価値は「マイナス約900万円」になります。

逆に言えば、10年後に5,000万円のモノを買おうとすると「5,900万円」必要だということです。

資産価値を守るには、投資可能金額である「4,500万円」を使って10年後に「5,900万円」すなわち、プラス1,400万円のリターンを出さなければなりません。

つまり、年率リターン「2.75%」必要になります。

仮に投資金額を4,500万円ではなく、1,000万円に減額して運用した場合、「1,000万円」を10年間で「5,900万円」にするためには、年率リターン「19.42%」必要。

ほぼ不可能に近い数値です。

資産管理のプロフェッショナルであるスイスのプライベート・バンクは「大きな金額で小さなリターンを確実に目指す」という方法で資産価値を守ります。

この方法は再現性が高く、合理的な方法であると考えています。

年率リターン「2.75%」であれば、決して無理な数値ではないでしょう。

私たち日本人の将来受けとる老齢年金の財源を運用している組織である「GPIF」は、おおよそ「株式50%:債券:50%」で運用しており、年率リターン「約3%」となっています。

仮に同じような割合で保有すると資産価値を守ることができるということになります。(※GPIFとは「年金積立金管理運用独立行政法人」の略)

しかし、これだけでは資産価値を守ることができても、資産を育ててより豊かな暮らしをすること、次世代により多くの資産を引き継ぐこと、より安心した老後生活を迎えることはできません。

そこで、最初にお金の使用時期(=投資可能期間)とそれぞれの金額を明らかにし、次にその期間と金額に応じてお金の保管場所を適切に設定していきます。

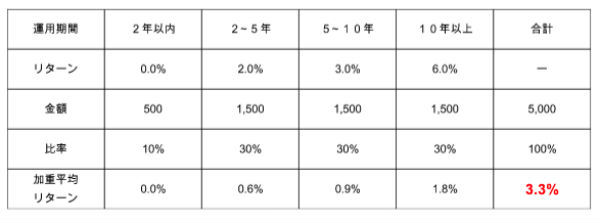

運用可能期間と保管先は以下の通りです。

<2年以内>

例えば:毎月支出×6カ月分 + 車代、住宅購入の頭金など

保管先:現金(預金)

<2~5年>

例えば:子どもの大学費用など

保管先:国内債券ファンド、低リスク型バランスファンドなど

<5~10年>

例えば:リフォーム代、子どもの結婚式費用など

保管先:世界株式ファンド(ヘッジあり)、ハイイールド債券ファンド(ヘッジあり)

中リスク型バランスファンドなど

<10年以上>

例えば:老後生活資金、介護費用など

保管先:世界株式ファンド(ヘッジなし)、世界債券ファンド(ヘッジなし)など

仮に、以下の図のような管理方法で保管した場合、金融資産全体の価値はどのようになるのか見ていきましょう。

年率リターンは、3.3%となります。

5,000万円を「年率リターン3.3%」で10年運用すると6,917万円となり、「1,917万円」の増加となります。

インフレにより「マイナス900万円」価値は減少するので、「1,917万円-900万円=1,017万円」実質価値は上昇します。

このように、資産管理のプロフェッショナルであるスイスのプライベート・バンクは大きな金額を使って確実に小さなリターンを長い年月をかけて獲得する方法を取っています。

この方法は、日本の一般家庭の方にも活用できる資産管理方法だと言えます。

お金の使用時期や金額を考えることで、投資期間と投資金額を求めて、あとは商品を当てはめていき、マーケットに左右されることなく長期で保有していくだけです。

適切な保管先へお金を移すことができれば、人生はより良く変化します。

しかし、日本人の家計の金融資産構成は投資にまわるお金が少ないのです。

- 現金(預金):51.5%

- 株式・債券・投資信託:16.8%

- 生命保険・年金保険:28.8%

- その他:2.9%

(※日本人の家計の金融資産構成は2017年3月末時点)

日本では長期間まったく使わないお金が、現金(預金)で保管されています。

「投資はギャンブル」「少額でハイリスク・ハイリターンを狙う」など金融に対して正しい知識を正しく理解していないため。

FXや仮想通貨などのハイリスク・ハイリターン商品において、日本人の比率が圧倒的に高いというデータもあります。

確かに資産管理や商品選択は決して簡単なものではないかもしれません。

「分かりやすさ」や「簡単さ」を重視した資産配分や運用では、不透明で困難な市場において安定したパフォーマンスをあげるのに限界が生じることもあります。

しかし、大切な資産を守りたいのであれば、ご家族のために資産を守りたいのであれば、複雑でも本格的な管理・運用を選んでほしいと思います。

②プライベートバンクの資産管理方法:資産管理の専門家を活用する

自分一人だけ資産管理をするのが難しいのであれば、専門家を活用することも一つの手です。

というのも資産運用をする上では、投資の知識だけでなく、生命保険や住宅ローン、税金、社会保障、相続などの知識も必要になるため。

今から高度な金融知識を身に付けていくには時間も労力もかかります。

仮に3年間かけて金融に関する多くの書籍を読んで、FPの勉強をして、経済ニュースを毎日見て、資産運用セミナーに参加して知識を身に付けたとします。

しかし、この時点で3年間分の機会損失が発生します。

最終的に大きな金額を振り分けるとなれば、「これで本当に大丈夫なのだろう?」と不安になることが多いです。

そうなると「とりあえず少額から…」と言って、妥協した資産管理となり、資産全体から考えると目減りすることとなります。

また、スタートしてから今回のコロナショックのようなことが起きれば、マーケットが大きく変動すると怖くなり途中売却してしまうことも。

途中で売却すると資産管理は失敗に終わります。

では、専門家を活用するとどうなるのでしょうか?

専門家は一般の方が独学で培ったノウハウ以外の高度な情報も持ち合わせているため、依頼を安心してすぐに資産管理をスタートすることができます。

長期で運用するので、途中でライフプランの変化に伴って投資プランの変更などのメンテナンス依頼も可能。

また、マーケットが大きく変動した時にも今がどのような状況なのか、「正しい情報を正しく提供してくれるパートナー」がいれば長期的に保有していくことができるでしょう。

金融先進国と言われる米国では、専門家にすべて任せるという管理方法を選ぶ方が多く、資産を育てることに成功しています。

お金持ちほど自分の専門外(本業以外の業界のこと)は、その道の専門家に任せるという選択を取る方が多いのです。

理由は、今から時間と労力をかけて独学で勉強するよりも専門家にお任せするほうが合理的なため。

例えば、何か事件が起きたときや、どこか体調が悪くなったときに、六法全書を読んだり、医学の専門書を読んで自分で治療方法を考えますか?

弁護士を活用したり、病院へ行ってお医者さんの指示に従いますよね。

金融も同じく専門性が高い分野になりますし、お金は人生において重要なツール。

つまり、資産管理においても専門家を活用することは合理的な選択肢だと言えます。

提供・オカネコ(お金の専門家にチャットですぐ相談できるWebマガジン)

【こちらの記事も読まれています】

>平均貯金額を【年代・世帯別】に紹介!子育てや老後に必要な貯金額と賢く貯めるコツも解説

>家計簿をつけているのに、お金がたまらないのは、なぜ?

>FPに相談するとはどういうことなのか?

>40歳の平均貯金額は?教育費や老後にかかる費用と貯めるコツ5選

>国立大学の学費はいくら?生活費や留学費用など大学生活でかかる各費用を解説