確定拠出年金のルールが2022年5月に改正されました。今回の改正は、高齢期の運用戦略に影響があります。それがどういうことなのか、改正内容の解説と合わせて説明します。

確定拠出年金の法改正の理由

確定拠出年金のルールが改正になったのは、多くの人がより長く多様な形で働く社会へと変化してきたことが理由です。

2021年4月から改正高年齢者雇用安定法が施行され、70歳までの就業義務が企業に課されました。それに伴い、定年を70歳にする、定年制自体を廃止する、70歳まで継続雇用制度を導入するなど、何らかの形で70歳まで働くことができるようになっています。

そして、この法改正にあわせて、2022年5月より確定拠出年金の加入年齢も拡大しました。

新しい確定拠出年金制度の概要

確定拠出年金には、企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の2つがあります。

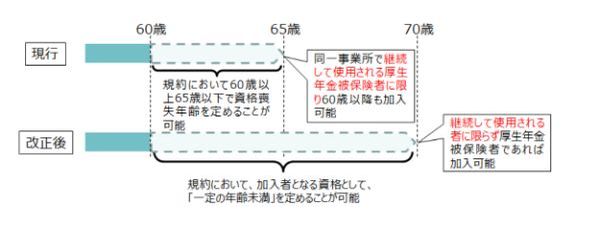

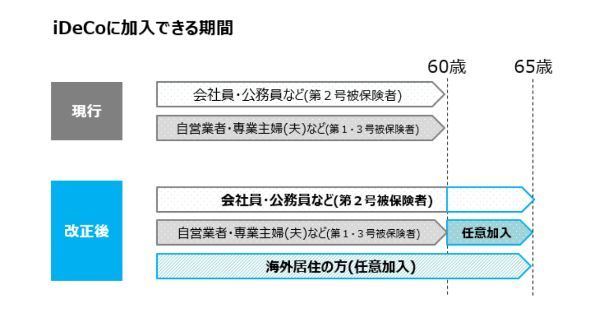

企業型DCへの加入は、今まで原則60歳までで規約により65歳まで延長することができました。これが2022年5月から70歳までに拡大されました。一方、iDeCoは60歳までが65歳までになっています。

より柔軟に老後のライフプランを立てやすくなった

このルールが変わることで、今までより柔軟に老後のライフプラン、マネープランを立てやすくなります。

例えば、子供の教育費負担がかかる方であれば、ある程度子育てが一段落してから本格的に確定拠出年金で資産形成する方法も取りやすくなります。

確定拠出年金の場合、掛金は所得控除になります。通常の課税口座で投資をするよりも効果的に資産形成できますので、この延長効果は大きいです。

仮に50歳からiDeCoを始めて加入限度まで運用した場合の制度前後のシミュレーションをしてみます。

50歳から60歳までiDeCoで毎月2万円投資信託の積立投資を始めた場合

(年収500万円 利回り4%で試算)

① 年間投資額24万円×10年間=240万円(投資元本)

② 利回り4%で運用した場合 295万円

③ 節税効果 240万円×20%(所得税率)=48万円

50歳から65歳までiDeCoで毎月2万円投資信託の積立投資を始めた場合

(年収500万円 利回り4%で試算)

① 年間投資額24万円×15年間=360万円(投資元本)

② 利回り4%で運用した場合 490万円

③ 節税効果 360万円×20%(所得税率)=72万円

60歳から65歳までに掛金拠出期間を延ばすと、節税メリットも加えれば、さらに約220万円の資産を確定拠出年金で作れるようになります。 (490+72―295-48=219)

新しい確定拠出年金の制度利用時の注意点

加入年齢が拡大されることで制度利用の自由度は高まりますが、その反面で注意点もあります。

企業型DC利用時の注意点

企業型DCの老齢給付金を受給された方は、企業型DCには再加入できません。同じくiDeCoの老齢給付金を受給された方は、iDeCoに再加入できません。

ちなみに、企業型DCの老齢給付金を受給された方であっても、iDeCoへの加入は可能です。同様にiDeCoの老齢給付金を受給された方であっても、企業型DCへの加入は可能です。

iDeCo利用時の注意点

老齢基礎年金又は老齢厚生年金を65歳前に繰上げ請求された方は、改正によりiDeCoの加入要件を満たした場合であっても、iDeCoに加入することはできません。

iDeCoを60歳で受け取るには、通算加入者等期間が10年以上必要です。そのため、50歳以降で新規加入すると、受け取りまで掛金拠出のない据え置き期間が発生します。

法改正のメリットとデメリットの両方を合わせて理解しよう

確定拠出年金の法改正では、制度利用の自由度が上がることで老後の資産形成がしやすくなりますが、利用時の新たな注意点も発生します。

メリットとデメリットの両方を合わせて理解するようにしてください。

文・fuelle編集部

【こちらの記事も読まれています】

>iDeCo(個人型確定拠出年金)はSBI証券と楽天証券どちらがおすすめ?FPが解説

>iDeCo(個人型確定拠出年金)そろそろ始めたい!金融機関と運用商品ランキング

>iDeco(個人型確定拠出年金)におすすめの金融機関は?失敗しない選び方も解説!

>iDeCo(個人型確定拠出年金)で節税できる仕組みを解説。年収500万円でいくら得する?

>iDeCo博士になろう!iDeCoについて徹底解説