クレジットカードの支払いは、カード会社によっては待ってもらえる可能性があります。 必ずしも対応してもらえるとは限りませんが、まずは相談してみましょう。

またクレジットカードの種類によっては、支払い期限前であればリボ払いや分割払いへの変更ができるものもあります。対応できれば、その月の支払い金額を減らせるでしょう。

クレジットカードの支払いを待ってもらう、または月の支払い金額を減らす方法を5つ紹介します。

なお、何の相談もしないまま長期間支払わずにいると一括請求を求められたり、財産を差し押さえられたりする可能性があります。放置は絶対にやめましょう。

もちろん最初の段階でクレジットカードの支払い遅れを起こさないに越したことはありません。引き落とし日までにお金が足りない場合は、カードローンの無利息期間を利用するなどして、まずは遅延を防ぐようにしましょう。

クレジットカードの支払いは待ってもらえる?今すぐできる対処法5つ

クレジットカードの支払いは待ってもらえる可能性があります。

支払いが難しそうな場合は、まずはカード会社に電話で相談しましょう。

またクレジットカードの種類によっては、支払い期限前であれば「リボ払い」や「分割払い」への変更ができるものもあります。変更できれば支払い金額が減るため、実質「支払い金額の一部を待ってもらう」ことになります。

ここでは、クレジットカードの支払いを待ってもらう、または月の支払い金額を減らすための対処法を5つ紹介します。

クレジットカードの支払いを待ってもらう方法1. 電話で相談する

まず検討したいのがカード会社に電話で相談することです。

例えば、傷病などで一定期間働けず収入が減ってしまった場合は、支払いが難しくなることもあるでしょう。事前に電話で相談することで、事情を考慮して分割払いや引き落とし日を延長してくれる可能性があります。

必ず待ってもらえるわけではありませんが、支払いの目処が立っていないことと一緒に、どのような事情があるか伝えてみましょう。

例えば、エポスカードでは次のような案内があります。

お支払いについてのご相談やお支払が困難な場合は、コールセンターまでお問い合わせください。

※お問い合わせいただく際はお手元にエポスカードをあらかじめご用意ください。

出典:支払日を過ぎてしまい、お支払いについて相談したい。|よくあるご質問

上記の通り、電話で相談をする際はクレジットカードを手元に準備しておくとスムーズです。また、いつ頃の支払いが可能か伝えられると良いでしょう。

電話で相談するメリット・デメリット

電話で相談するメリット

・支払い方法の変更を提案してもらえる可能性がある

・あらかじめ電話することで、状況の整理や対策を取りやすい

電話で相談するデメリットや注意点

・支払いが難しいことが明らかに伝わる

・支払い方法を変更しても、遅れる事実は変わらない

カード会社へ相談するにあたっては、自分の状況をきちんと整理しておくことが大切です。

「どれくらいのお金が足りないのか」「いつまでになら準備できるのか」などを明確にできれば、漠然としていた不安も具体的な対策に変えられるでしょう。

主なクレジットカード会社の連絡先は以下の通りです。

| クレジットカード会社 | 連絡先 | 公式サイト |

|---|---|---|

| JCBカード | ・発行会社が株式会社ジェーシービーの場合 JCB調査デスク06-6944-2222 ・発行会社が株式会社ジェーシービー以外の場合 カード裏面に記載の発行会社に問い合わせ |

公式サイト |

| イオンカード | ・自動音声かつ毎月15日までの入金の場合 【固定電話から】 0120-223-212 【携帯スマホから】 0570-064-750 043-331-0999 いずれも24時間受付 ・毎月16日以降の入金を希望する場合 0570-200-263(ナビダイヤル) 9~19時(年中無休) |

公式サイト |

| 楽天カード | ・コンタクトセンター 0570-66-6910(ナビダイヤル) ・上記電話番号が利用できない場合 092-303-7188(有料) 092-474-6287(有料) いずれも9時30分~17時30分 |

公式サイト |

| ビューカード | ・ビューカードセンター 03-6685-7000 9~17時30分(年中無休) |

公式サイト |

| auPAYカード | ・三菱UFJニコスカスタマーズセンター 0570−550202(ナビダイヤル) 9~17時20分(土日祝日を除く) |

公式サイト |

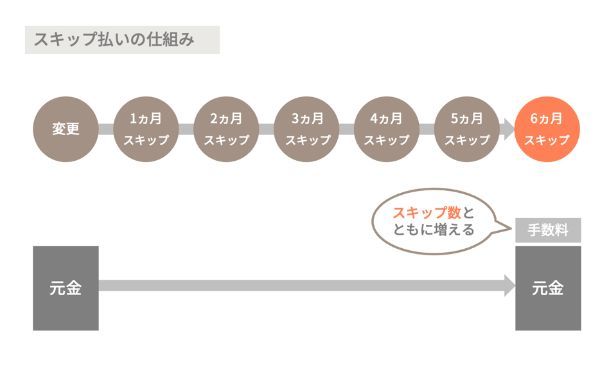

クレジットカードの支払いを待ってもらう方法2. スキップ払いに変更する

カード会社によっては、「スキップ払い」に変更し待ってもらう(スキップする)ことが可能です。

クレジットカードの支払いは、特に支指定しなければ「1回払い」となり、利用月の翌月などにまとめて引き落としされるのが一般的です。

このとき、締切日までに「スキップ払い」に変更することで、設定した利用分の支払い月を最長6ヵ月先までスキップできます。

大手では、JCBカードやセブンカードなどが対応しています。

ショッピングスキップ払いとは

ショッピング1回払いのお支払い月を、最長6ヵ月先まで変更できるお支払い方法です。

「今月すぐの支払いが難しいけれど、今すぐ欲しいものがある!」そんな方におすすめです。

出典:ショッピングスキップ払い|JCB公式サイト

ショッピングスキップ払い

ショッピング1回払いのお支払い月を、あとからご指定のお支払い月(最長6ヶ月先まで)に変更できます。

出典:あとからお支払方法を変更する|セブンカード公式サイト

スキップ払いに変更するための両カードの締切日は次の通りです。締め切り日をすぎるとスキップ払いへの変更はできません。

| クレジットカード | スキップ払いへの変更締切日 | 公式サイト |

|---|---|---|

| JCBカード | 支払日の約1週間前の19時55分 (一部の金融機関は約10日前) |

公式サイト |

| セブンカード | お支払日の5営業日前、 6営業日前の前日 |

公式サイト |

いずれのカードも、スキップ払いへの変更は会員ページもしくは電話で可能です。

スキップ払いに変更するメリット・デメリット

スキップ払いのメリット

・スキップ払いに設定した利用分を最長6ヵ月待ってもらえる(スキップできる)

スキップ払いのデメリットや注意点

・手数料(利息)がかかる

・ショッピング1回払いの利用分しか設定できない

・スキップ払いに設定した利用分は一括で支払う必要がある

・対応可能なクレジットカードが少ない

スキップ払いのメリットは、設定した支払い分を自分の好きなタイミングで最長6ヵ月待ってもらえる点です。6ヵ月あればそれまでに節約を心がけて工面したり、アルバイトで不足分を補ったりするなどの対策がとれそうです。

一方で、スキップ払いには手数料(利息)がかかります。

| スキップ数 | 0ヶ月 | 1ヶ月 | 2ヶ月 | 3ヶ月 | 4ヶ月 | 5ヶ月 | 6ヶ月 |

|---|---|---|---|---|---|---|---|

| (9月20日の 買い物) 支払日 |

2023年 11月10日 |

2023年 12月10日 |

2024年 1月10日 |

2024年 2月10日 |

2024年 3月10日 |

2024年 4月10日 |

2024年 5月10日 |

| 元金(合計) | 100,000円 | ||||||

| 手数料(合計) | - | 1,250円 | 2,500円 | 3,750円 | 5,000円 | 6,250円 | 7,500円 |

| 合計金 | 100,000円 | 101,250円 | 102,500円 | 103,750円 | 105,000円 | 106,250円 | 107,500円 |

例えば、JCBカードで10万円をスキップ払いした場合(年15.0%)、スキップ月が1ヵ月であれば手数料は1,250円、スキップ月が6ヵ月であれば7,500円の手数料がかかります。

クレジットカードの支払いを待ってもらう方法3. ボーナス払いに変更する

クレジットカードの種類によっては、「ボーナス払い」に変更し待ってもらう(先延ばしにする)ことが可能です。ボーナス払いへの変更に対応しているカード会社は多くはありませんが、大手ではビューカードが対応しています。

「ボーナス払い」に変更すれば、設定した利用分の支払いを規定の月に変更できます。

ビューカードのボーナス一括払いに指定できる条件は以下の通りです。

| 対象の支払い | 1万円以上のショッピング利用分 |

|---|---|

| 支払い変更可能な期間 | 毎月14日23時まで |

| ボーナス一括払い日と 指定できる期間 |

8月4日(12月6日~6月5日利用分) 1月4日(7月6日~11月5日利用分) |

変更は、指定可能な期間内1万円以上のショッピング利用分であれば選択でき、いくつでもボーナス払いに変更できます。ビューカードでボーナス払いへ変更する場合は、インターネットの会員サイトで変更可能です。

ボーナス払いに変更するメリット・デメリット

ボーナス払いのメリット

・設定した利用分をボーナス払いの支払い月まで待ってもらえる

・手数料(利息)がかからない

ボーナス払いのデメリットや注意点

・ショッピング1万円以上の利用分しか設定できない

・ボーナス払いに設定できない利用期間がある

・対応可能なクレジットカードが少ない

ボーナス払いのメリットは、設定した利用分を規定の支払い月まで待ってもらえる点です。臨時収入の見込みがない人も、ボーナス月までに節約を心がけて工面したり、アルバイトで不足分を補ったりするなどの対策がとれるでしょう。

また、手数料(利息)がかからないことも大きなメリットです。

ただし、ボーナス一括払いに変更できる支払いには前述のとおり制限があります。また、設定できない利用期間もあるのであわせて確認しておきましょう。

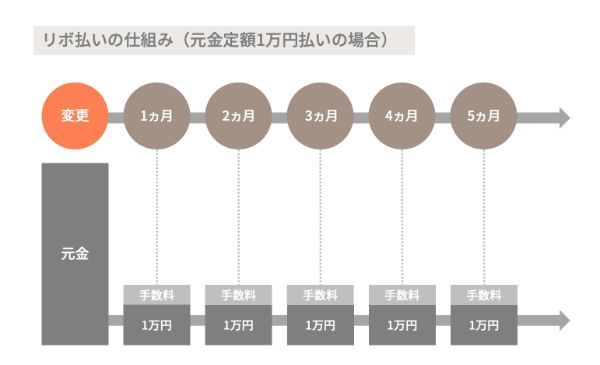

クレジットカードの支払いを待ってもらう方法4. リボ払いに変更する

クレジットカードの種類によっては、「リボ払い」に変更し、一部の支払いを待ってもらうことが可能です。

リボ払いとは

クレジットカードの利用金額や利用件数にかかわらず、あらかじめ設定した一定の金額を月々支払う方式です

出典:リボ払いの特徴と利用上の注意点|一般社団法人 日本クレジット協会

クレジットカードで1回払いを指定した場合、利用月の翌月以降に1ヵ月分がまとめて引き落としされます。

このとき、締切日までに「リボ払い」に変更することで、設定した利用分(全部もしくは一部)を月々一定額に調整できます。支払い金額をすべて待ってもらうことはできませんが、今月の額を大幅に抑えることが可能です。

リボ払いの変更は多くのクレジットカードが対応しています。

リボ払いに変更する場合は、カード会社によって会員ページでの手続き、カスタマーサポートへの電話などで申し込みしましょう。

各カード会社の変更締切日は次のとおりです。

| クレジットカード | リボ払いへの変更締切日 | 公式サイト |

|---|---|---|

| JCBカード | 支払日の約1週間前の19時55分 (一部の金融機関は約10日前) |

公式サイト |

| 楽天カード | 支払日から2営業日前の前日(楽天銀行など) 支払日から3営業日前の前日 (みずほ銀行、りそな銀行、横浜銀行など) 支払日から4営業日前の前日 (三井住友銀行、三菱UFJ銀行、ゆうちょ銀行など) 支払日から5営業日前の前日(信用金庫など) |

公式サイト |

| イオンカード | 毎月19日の23時59分 | 公式サイト |

| セゾンカード | 前月の14日23時30分まで (利用分を選ぶ、請求未確定の場合) 支払日の約17日~11日前まで (対象月の請求すべて、請求確定の場合) |

公式サイト |

| エポスカード | 当月の17日ごろまで ※引落金融機関や月により異なる |

公式サイト |

| リクルートカード | 三菱UFJニコス株式会社が発行元の場合: 支払日の約1週間前まで (支払い口座を登録されていないかつ 中電生協組合員証を利用の場合は約12日前まで) 株式会社ジェーシービーが発行元の場合: 支払日の約1週間前の19時55分 (一部の金融機関は約10日前) |

公式サイト |

| ビューカード | 毎月14日23時まで | 公式サイト |

| ライフカード | 支払日の約1週間前まで(口座振替の場合) 支払日の前日(振込の方の場合) ※ただし、支払日が毎月3日の方は前月の末日まで |

公式サイト |

| オリコカード ザ ポイント |

毎月10日21時59分まで (毎月リボや次回支払い月のみ全額の場合) 毎月18日20時59分まで (一部の利用明細のみの場合) |

公式サイト |

※2023年8月16日現在

出典:JCBカード、楽天カード、イオンカード、セディナカード、セゾンカード、エポスカード、リクルートカード、ビューカード、ライフカード、オリコカード ザ ポイント

リボ払いに変更するメリット・デメリット

リボ払いのメリット

・リボ払いに設定した利用分を月々定額に調整できる

・多くのクレジットカードで対応している

リボ払いのデメリットや注意点

・手数料(利息)がかかる

・支払い方式が複雑で、仕組みがわかりにくい

リボ払いのメリットは、設定した利用分を月々定額で支払える点です。またほとんどのクレジットカードが対応しているので、多くの人が利用しやすいでしょう。

一方で、リボ払いには手数料(利息)がかかります。月々の金額を少なく設定すると、支払いが完了するまでの期間が長期化するため利息が膨らみやすいので注意が必要です。

| 支払い月 | 支払金 | 元金 |

|---|---|---|

| 2023年10月 | 20万円 | 20万円 |

| 支払い月 | 支払金 | 元金 |

|---|---|---|

| 2023年10月(1回目) | 5万2,500円 | 5万円 |

| 2023年11月(2回目) | 5万1,875円 | 5万円 |

| 2023年12月(3回目) | 5万1,250円 | 5万円 |

| 2024年1月(4回目) | 5万625円 | 5万円 |

| 合計 | 20万6,250円 | 20万円 |

2023年10月の支払金は、1回払いの場合、20万円です。一方、同月をリボ払いにした場合は5万2,500円に抑えられます。

ただし同じ元金(20万円)を支払うにあたって、リボ払いでは計6,250円の利息がかかることがわかります。

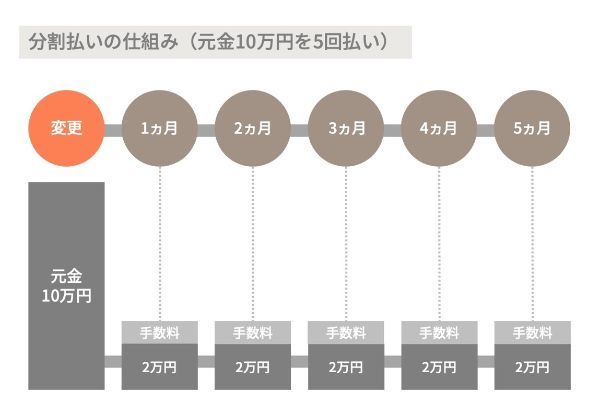

クレジットカードの支払いを待ってもらう方法5. 分割払いに変更する

クレジットカードの種類のよっては、「分割払い」に変更することで、金額の一部を待ってもらえます。

分割払いとは

希望する回数で返すこと。一般的に3回以上で金利がかかる。

出典:クレジットやローンの返済方法|金融庁「基礎から学べる金融ガイド」

締切日までに「分割払い」に変更することで、設定した利用分(全部もしくは一部)を希望する回数(一般的に3・5・6・10・12・24・36回など)に分割できます。

クレジットカードの支払いをすべて待ってもらうことはできませんが、今月の返済額を大幅に抑えられます。

分割払いに変更したい場合は、会員ページもしくはカスタマーサポートへ電話などしましょう。

大手カード会社の変更締切日は次のとおりです。

| クレジットカード | 分割払いへの変更締切日 | 公式サイト |

|---|---|---|

| JCBカード | 支払日の約1週間前の19時55分 (一部の金融機関は約10日前) |

公式サイト |

| 楽天カード | 支払日から2営業日前の前日(楽天銀行など) 支払日から3営業日前の前日 (みずほ銀行、りそな銀行、横浜銀行など) 支払日から4営業日前の前日 (三井住友銀行、三菱UFJ銀行、ゆうちょ銀行など) 支払日から5営業日前の前日 (信用金庫など) |

公式サイト |

| エポスカード | 当月の17日ごろまで ※引落金融機関や月により異なる |

公式サイト |

| リクルートカード | 三菱UFJニコス株式会社が発行元の場合: 支払日の約1週間前まで (支払い口座を登録されていないかつ 中電生協組合員証を利用の場合は約12日前まで) 株式会社ジェーシービーが発行元の場合: 支払日の約1週間前の19時55分 (一部の金融機関は約10日前) |

公式サイト |

| ビューカード | 毎月14日23時まで | 公式サイト |

| ライフカード | 支払日の約1週間前まで (口座振替の場合) 支払日の前日(振込の方の場合) ※ただし、支払日が毎月3日の方は支払月前月の末日まで |

公式サイト |

※2023年8月16日現在

出典:JCBカード、セディナカード、エポスカード、リクルートカード、ビューカード、ライフカード

分割払いに変更するメリット・デメリット

分割払いのメリット

・分割払いに設定した利用分を、指定した回数に分けて支払うことができる

分割払いのデメリットや注意点

・手数料(利息)がかかる

分割払いのメリットは、設定した利用分を好きな回数に分けて支払うことができる点です。また分割払いは、回数を決めるため終了予定時期が明確です。リボ払いと比べると計画的に返済できるでしょう。

一方で、分割払いには手数料(利息)がかかります。分割数を多く設定すると、スキップ払いやリボ払い同様、支払い期間が長くなることで手数料が増えるので注意が必要です。

| 支払い月 | 支払金 | 元金 |

|---|---|---|

| 2023年10月 | 20万円 | 20万円 |

| 支払い月 | 支払金 | 元金 |

|---|---|---|

| 2023年10月(1回目) | 5万1,780円 | 4万9,280円 |

| 2023年11月(2回目) | 5万1,500円 | 4万9,616円 |

| 2023年12月(3回目) | 5万1,500円 | 5万237円 |

| 2024年1月(4回目) | 5万1,500円 | 5万867円 |

| 合計 | 20万6,280円 | 20万円 |

2023年10月の支払金は、1回払いの場合20万円です。

一方、同月を分割払いにした場合は5万1,780円に抑えられます。ただし同じ元金(20万円)を支払うにあたって、リボ払いでは計6,280円の利息がかかることがわかります。

毎月支払いが苦しいなら、引き落とし日の変更を検討する

なお、毎月のように支払いが間に合わない場合は、収入がある日(給料日など)と引き落とし日がマッチしていない可能性があります。

しかし、ほとんどのクレジットカード会社では、支払日が1つしかないため変更を受け付けていません。

大手ではエポスカードが引き落とし日の変更に応じています。 インターネットサービス(エポスNet)を利用して変更でき、2~3日で反映されます。

| クレジットカード | 支払日 (いずれも金融機関 休業日の場合は翌営業日) |

支払日の変更の可否 | 公式サイト |

|---|---|---|---|

| 楽天カード | 27日 | 不可 | 公式サイト |

| セディナカード | 27日 | 不可 | 公式サイト |

| イオンカード | 2日 | 不可 | 公式サイト |

| エポスカード | 27日 もしくは4日 |

4日または 27日に変更可 |

公式サイト |

| セゾンカード | 4日 | 不可 | 公式サイト |

| dカード | 10日 | 不可 | 公式サイト |

| ライフカード | 27日 もしくは3日 |

不可 ※ | 公式サイト |

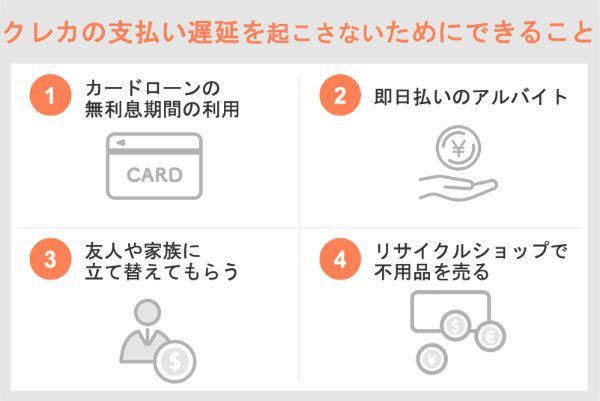

そもそもクレジットカードの支払い遅れを起こさないことが大切 ——カードローンや短期バイトをうまく活用しよう

支払日を待ってもらう対策をする前に、そもそも最初の段階でクレジットカードの支払い遅れを起こさないことが何よりも大切です。

ここまで紹介したように支払い方法を変更できるケースもありますが、対応できない場合もあります。さらに、もしそのままカード会社からの連絡を無視し続けると、一括請求を求められたり、財産を差し押さえられたりします。

他にも知人や家族に借りる、短期バイトをする、リサイクルショップを活用するなどの方法もあります。期日までにお金を用意して、クレジットカードの支払い遅延を防ぐよう心がけましょう。

小栗健吾(ライター、ファイナンシャル・プランナー)

クレジットカードの支払い日までにお金を用意する方法1. カードローンの無利息期間を利用する

支払い日までにお金を準備する方法として、カードローンの無利息期間の利用を検討しましょう。

カードローンを利用するのは抵抗があるという人もいるかもしれません。

しかし2022年に実施された「貸金業利用者に関する調査・研究」(出典:金融庁)によると、消費者金融でお金を借りた理由の2位に、クレジットカードの支払いがランクインしています。

1位 生活費(光熱水費を含む)を補うため

2位 クレジットカード、ネットショッピングにおける後払い決済等の利用代金を支払う資金不足の補填

3位 欲しいものがあったが手元のお金が足りなかったため

カードローンを利用してクレジットカードの支払いをすることは、それほど珍しいケースではないというのがわかります。

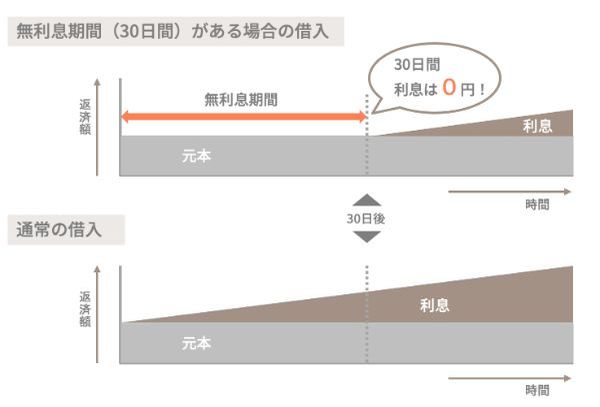

無利息期間は一般的には30日前後ですが、カードローンや条件によって60日や180日の設定が可能な場合もあります。

カードローンの無利息期間とは?

カードローンの利息は、借入額が10万以上100万円未満であれば18.0%が上限など、法律で決められています。無利息期間があるカードローンとは、契約や借入から一定期間、この利息を0%とするものです。

出典:無利息期間でお得にカードローンを利用しよう!選び方と注意点を解説|プロミス公式サイト

お金を借りたあとにクレジットカードの支払いを済ませ、無利息期間内に返済すれば利息は一切かかりません。期限内にすぐに返済をすれば、多重債務に陥る危険性も減るでしょう。

小栗健吾(ライター、ファイナンシャル・プランナー)

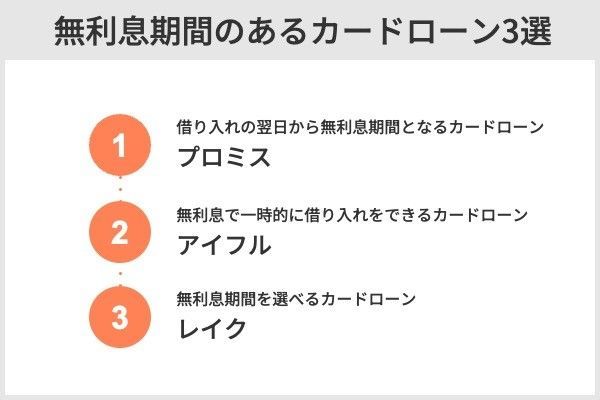

無利息で一時的に借り入れをできるカードローン3つ

無利息期間サービスを実施している消費者金融は限られています。すべての消費者金融で対応しているわけではありません。ここでは次の3社を紹介します。

なお、無利息期間サービスを利用する際は、以下のポイントも踏まえてカードローン会社を選ぶようにしましょう。

・無利息期間がいつからはじまるのか

・すぐに借り入れが可能か

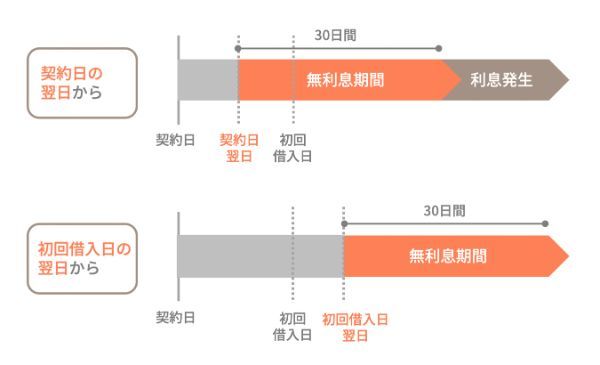

まず、無利息期間の開始日が「借入日の翌日」「契約日の翌日」のどちらか確認しましょう。

借入日の翌日なら“お金を借りた次の日”から無利息期間が始まります。一方で契約日の翌日の場合、無利息期間が始まるのは“契約をした次の日”からです。この場合、すぐに借り入れをしないと無利息期間が減ってしまうので注意しましょう。

また、借り入れがスムーズにできるかどうかも重要です。一般的に消費者金融系のカードローンであれば、最短即日で借り入れが可能ですが、どれくらいの時間で借り入れできるかは異なります。

急ぎお金が必要な場合には、できるだけ借り入れにかかる時間が短いカードローンが良いでしょう。

| カードローン |  |

|

|

|---|---|---|---|

| 借り入れにかかる時間 | 最短3分(※1) | 最短18分(※4) | Webで最短25分(※3) |

| 限度額 | 1万~500万円 | 1万~800万円 | 1万~500万円 |

| 金利 | 4.5~17.8% | 3.0~18.0% | 4.5%~18.0% |

| 無利息期間 | 借入日翌日から 30日間 (※2) |

契約日翌日から 30日間 |

契約日の翌日から30日間、 60日間、180日間から選べる (併用不可) |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

借り入れの翌日から無利息期間となるカードローン:プロミス

| 借り入れにかかる時間 | 最短3分 |

|---|---|

| 限度額 | 1万~500万円 |

| 金利 | 4.5~17.8% |

| 無利息期間 | 借入日の翌日から30日間 |

出典:プロミス

プロミスでは「初回借入日の翌日」から無利息期間が適用されます。そのため契約から数日以上経ってから借り入れをした場合でも、30日間の無利息期間をフルに使えます。

なお、プロミスで30日間の無利息サービスを受ける場合は、メールアドレスの登録とWeb明細を選択することが必要です。

またプロミスは、Webでの契約なら最短3分で借り入れが可能なカードローンです。インターネット振込なら24時間365日振込に対応しています。

無利息で一時的に借り入れをできるカードローン:アイフル

| 借り入れにかかる時間 | 最短18分※1 |

|---|---|

| 限度額 | 1万~800万円 |

| 金利 | 3.0~18.0% |

| 無利息期間 | 契約日翌日から30日間 |

※1 お申込み時間や審査状況によりご希望に添えない場合があります。 出典:アイフル

アイフルを初めて利用する場合なら、無利息期間が契約日の翌日から30日間適用されます。また期間内なら一度返済をしたあとも、引き続き無利息で利用可能です。

また最短18分(※1)で融資を受けられ、申し込みから借り入れまでスマホで完結するので手軽に利用できます。

またアイフルでは申し込み時に家や勤務先への連絡はしないことが公式サイトに明記されています。周囲に利用を知られたくないという人にもおすすめです。

申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

※1 お申込み時間や審査状況によりご希望に添えない場合があります。

申込時に自宅・勤務先へのご連絡は行なっておりません。必要な場合でもお客様の同意がない限り実施しません。

出典:アイフル

無利息期間を選べるカードローン:レイク

| 借り入れにかかる時間 | Webで最短25分※3 |

|---|---|

| 限度額 | 1万~500万円 |

| 金利 | 4.5%~18.0% |

| 無利息期間 | 契約日の翌日から30日間、60日間※1、 180日間※2 から選べる(併用不可) |

※1、2初めてなら初回契約翌日から無利息

※1、2無利息期間経過後は通常金利適用

※1、2ご契約額が200万超の方は30日無利息

※1 Webで申込、契約額が1~200万円の方

※1 Web以外で申込された方は60日間無利息を選べません

※2 契約額1万円~200万円まで

※3 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※3 一部金融機関および、メンテナンス時間等を除きます。

※2024年3月16日現在

出典:レイク

レイクは、SBI新生銀行グループの新生フィナンシャル株式会社が提供するサービスです。最大の特徴は、無利息期間を選択できる点です。

無利息期間が何日になるかは申し込み方法や借り入れ金額などによって、以下のように異なります。

| ケース | 無利息期間 |

|---|---|

| 借入金額が5万円かつWeb、 自動契約機、電話での申し込みをした人 |

180日間(5万円まで) |

| Webで申し込みをした人で 5万円を超える金額を無利息で借りたい人 |

60日間 |

| はじめて自動契約機、 電話で申し込みをした人 |

30日間か180日間(5万円)から選べる |

| はじめて契約する人で契約額が 200万円超の人 |

30日間 |

出典:レイク

関東財務局番号・登録番号:関東財務局長(10) 第01024号

協会員番号:日本貸金業協会会員第000003号

貸付利率:(年率)4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

遅延損害金(年率):20.0%

担保の有無:不要

電話番号:0120-09-09-09

クレジットカードの支払い日までにお金を用意する方法2. 即日払いのアルバイトで準備する

クレジットカードの支払いに必要なお金を準備するにあたって、即日払いの単発アルバイトも有効な手段です。

以下のようなサイトで検索すれば、多くの単発バイトがヒットするので見つけやすいでしょう。地域によってはバイトの求人数が少ないので、大手サイトから探すといいでしょう。

また単発バイトは、アルバイト経験が少ない人でも働きやすい仕事が多く見つかります。

単発バイトの職種例

・ピッキング

・商品の仕分け

・データ入力

・イベントスタッフ

・警備員

・コールセンターのオペレーター

・事務作業 など

即日払いの仕事を選び、できるだけ早くクレジットカードの支払いを済ませるようにしましょう。

クレジットカードの支払い日までにお金を用意する方法3. 家族や友人に立て替えてもらう

クレジットカードの支払いを準備する方法の1つとして、家族や友人に立て替えてもらうことも検討してみましょう。

必要に応じて借用書を書く、返済日を決めておくなど返済の意志をきちんと伝えることが大切です。約束した日までに支払いができなければ、信頼関係が悪化する恐れもあります。

なお借用書には決まった書式はありません。しかしトラブルを防ぐためにも、次のような内容を明記した書面を用意するといいでしょう。

| 記載項目 | 内容 |

|---|---|

| 日付 | 書面を作成した日付、借りた日付 |

| 借り手の情報 | 借り手の氏名、住所、電話番号などを記載の上、押印 |

| 貸し手の情報 | 貸し手の氏名、住所、電話番号など |

| 金額 | 借りる金額を明記 |

| 完済予定日 | いつまでに全ての金額を返済するのか日付を記載 |

| 返済のスケジュール | 「毎月○日に返済」などのスケジュール |

上の内容はあくまで例です。他にも、もし金利などをしっかり取り決めて借りたいなら、年率などを記入しましょう。

家族や友人だからと甘えすぎず、返済はしっかりと行なってください。

クレジットカードの支払い日までにお金を用意する方法4. リサイクルショップで不用品を売却する

クレジットカードの支払いに必要なお金を準備するために、リサイクルショップで不用品を売却する方法も挙げられます。

購入してから年数があまり経過していないものであれば、高値で売却できるかもしれません。買い取ってもらえるものは、次のとおりさまざまです。

・家電

・カメラ

・パソコン

・衣服

・バッグ

・金券

・ゲーム

・貴金属 など

以下のような査定サイトを利用すれば、見積もりをすぐに受け取ることもできます。

買取サービス(査定サイト)

・高く売れるドットコム

・トレジャーファクトリー

・買取屋さんグループ

また近所のリサイクルショップに直接持ち込むのもいいでしょう。店頭での買い取りを選んだ場合は、すぐに不用品を売却できるので、支払日までにお金を準備しやすいというメリットもあります。

小栗健吾(ライター、ファイナンシャル・プランナー)

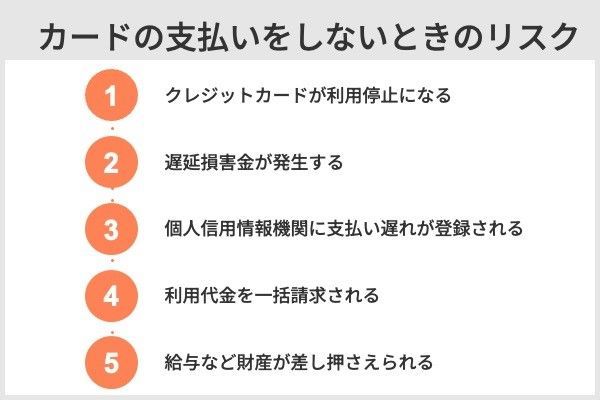

クレジットカードの支払いができないときのリスクとは?

クレジットカードの支払いをしないままでいると、その期間に応じてさまざまなリスクが発生します。まずはカードが利用停止となり、最終的には給料などが差し押さえられる可能性もあります。

利用停止されることで、カード払いに設定している水道光熱費をはじめとした利用代金を支払えず、生活に支障をきたす可能性もあるでしょう。

支払いをしないままでいるとどのようなリスクが発生するか詳しく解説していきます。

小栗健吾(ライター、ファイナンシャル・プランナー)

| 支払い日からの日数 | 発生するリスク |

|---|---|

| 翌日〜数日 | 支払日を過ぎた場合は、最短で翌日からクレジットカードが利用停止となります。 ただし、再引き落としや別途指定された口座への入金で支払いが完了すれば、大きな問題にはならないでしょう。 |

| 1週間程度 | クレジットカード会社からハガキや電話などで延滞を知らせる連絡が届くでしょう。 それらの連絡を放置すると督促状が内容証明郵便で届きます。 ※内容証明郵便とは、いつどんな内容の文書を誰が誰宛に送ったのかを郵便局が証明する制度のこと ※督促状とは、期限内に入金がない場合に速やかに支払いを促す書類のこと |

| 2ヵ月~3ヵ月 | 督促状が送られてきたあとも放置していると、クレジットカード会社から強制解約や一括請求の通知がされます。 この段階になると、いつ裁判所から差し押さえの命令が下されてもおかしくありません。 支払いが難しい場合は弁護士など専門家への相談をおすすめします。 |

| 3ヵ月以上 | クレジットカード会社から申し立てを受けた裁判所を介して給与や財産の差し押さえが行われるでしょう。 すぐに支払いが難しい場合でも、差し押さえを避けるためになるべく早期に対処するべきです。 |

クレジットカードの支払いができない時のリスク1. クレジットカードが利用停止になる

クレジットカードの引き落としができなかった場合、最短で翌日から一時的にクレジットカードの利用ができなくなります。

利用が停止されている間は決済ができません。水道光熱費やサブスク(動画配信サービスなど)の利用料、保険料などをカード払いにしている場合、支払いおよびサービスの更新ができなくなる可能性があります。

小栗健吾(ライター、ファイナンシャル・プランナー)

クレジットカードの支払いができない時のリスク2. 遅延損害金が発生する

引き落とし日の翌日から遅延損害金が発生します。

遅延損害金について知りたい。

お支払いが遅れた期間に対して発生する損害金のことです。

お引き落とし日の翌日からお支払完了日までの日数分について、ご請求金額に対し所定の利率で計算された額の遅延損害金を頂戴いたします。

出典:遅延損害金について知りたい。|セゾンカード公式サイト

遅延損害金の計算方法は以下のとおりです。

返済の遅れている金額×遅延損害金利率÷365×延滞日数

| 遅延損害金率 | |

|---|---|

| JCBカード | ショッピング1回払い、ショッピングリボ払い:年14.6% ショッピング2回払い、ボーナス1回払い、 ショッピングスキップ払い:年14.6%か法定利率のいずれか低い金額 キャッシング1回払い、キャッシングリボ払い:年20.0% |

| 楽天カード | 1回払い、リボ払い:年14.6% 2回払い、分割払い、ボーナス払い: 年14.6%か法定利率のいずれか低い金額 キャッシング1回払い、キャッシングリボ払い:年20.0% |

| エポスカード | ショッピング1回払いやリボ払い:年14.6% 分割払い、2回払いおよびボーナス一括払い: 年14.6%か法定利率のいずれか低い金額 キャッシングリボ払い:年20.0% |

| イオンカード | ショッピング1回払いやリボ払い:年14.6% 分割払い、2回払いおよびボーナス一括払い: 年14.6%か法定利率のいずれか低い金額 キャッシングリボ払い:年20.0% |

例えば、JCBカードのショッピング1回払いの遅延損害金率は14.6%です。5万円の支払いが30日間遅れた場合に発生する遅延損害金は600円(5万円×14.6%×30日÷365日)です。

また、ショッピング2回払いの場合は、遅延損害金を日数分計算した際に、年14.6%と法定利率(3%)のうち低いほうが適用されます。

クレジットカードの支払いができない時のリスク3. 個人信用情報機関に支払い遅れの事実などが登録される

信用情報機関に「延滞」の記録が残るケースがあります。

信用情報機関とは

お客様のご利用状況(クレジット、ローン、分割のお買い物)などについて、加盟の各社が客観的事実を登録する外部機関です。

出典:信用情報機関とは何ですか。|セゾンカード公式サイト

・CIC(株式会社シー・アイ・シー)

・JBA(全国銀行協会 ※全国銀行個人信用情報センター(KSC)と同じ)

・JICC(株式会社日本信用情報機構)

このうちクレジットカード会社が登録しているのはCICが多い傾向です。

小栗健吾(ライター、ファイナンシャル・プランナー)

なお、信用情報に残るのは延滞の記録だけではありません。

クレジットカードの申し込みや、スマホの分割払いでの購入などさまざまな取引の事実が記録されています。これらは、新しいクレジットカードの申し込みやローン契約の際などに照会されます。

個人信用情報機関の情報保管期間は期限があるため、次のとおり一定期間が経過すると削除されますが、延滞の記録が残らないよう注意したいところです。

クレジットカードの支払いができない時のリスク4. 利用代金を一括請求される

クレジットカードの支払いをしなかった場合、利用代金を一括請求されます。

カード会社が利用代金の一括請求ができる理由は、契約を結ぶ際の規約に「期限の利益の喪失」に関する項目があるからです。

期限の利益の喪失

商品を購入するとき、現金であればその場で支払わなければなりませんが、クレジットであればその支払い繰り延べすることができます。仮に6回払いを選択すれば、6か月という期間にわたって、6回に分けて代金を支払えばいいという利益を得ることができます。これを「期限の利益」といいます。支払いの遅滞の程度が著しくなると、消費者はこの利益を失います。つまり、残金を一括して支払わなければならなくなるわけです。

出典:クレジットの支払いをしないままにしていると、どうなるのか?|一般社団法人 日本クレジット協会

小栗健吾(ライター、ファイナンシャル・プランナー)

クレジットカードの支払いができない時のリスク5. 給与など財産が差し押さえられる

クレジットカードの支払いをしなかった場合、最終的には財産が差し押さえられます。

ただし財産の差し押えは、全てのものが没収されるわけではありません。民事執行法や民事執行法施行令により差し押さえできる・できない財産が決まっています。

| 差し押さえが可能な主な財産 | ・66万円超の現金 ・給料の4分の1 ・売却時の査定額が20万円以上の車 ・有価証券 |

|---|---|

| 差し押さえができない主な財産 | ・66万円以下の現金 ・衣服や家具などの生活必需品 ・1ヵ月分の食料や燃料 ・業務上必要な道具 |

クレジットカード会社の場合、費用や手続きの手間があまりかからない給料や預金などが差し押さえの対象になることが多いようです。ただし、給料や現金など財産も全て差し押さえられるわけではありません。

法律により差し押さえてはならないものとして、「標準的な世帯の二月間の必要生計費を勘案して政令で定める額の金銭」と定められています(民事執行法第131条3項)。さらに、これは66万円と決められています。

つまり手元に80万円ある場合は、14万円が差し押さえの対象となります。

給料についても差し押さえできる金額に以下のような制限があります。

・手取り給料の4分の1まで

・手取り給料の月額が44万円を超える場合は33万円を超える部分

【差し押さえ金額の例】

・手取り給料が24万円の場合

→4分の1にあたる6万円が差し押さえの対象

・手取り給料が70万円の場合

→37万円(33万円をオーバーした金額)を差し押さえの対象

また、預貯金の場合は差し押さえできる金額に上限はありませんが、裁判所による債権差押命令が出された時点で銀行口座にある残高のみが対象となるようです。

銀行口座が凍結されるわけではないので、債権差押命令が出されたあとに口座へ振り込まれた給料などは差し押さえの対象にならないでしょう。

一方で、預金の差し押さえではクレジットカードの利用分に満たない場合であっても1回限りで終わることが多く、足りない金額は給料の差し押さえによって行われるようです。

小栗健吾(ライター、ファイナンシャル・プランナー)

Q&A

再引き落としに対応していれば、1週間~最大20日間ほど待ってくれるクレジットカード会社もあります。また、早めにリボ払いやボーナス払いに変更することで負担を抑えたり、支払日を長く延ばしたりすることも可能です。

しかし、短期間に何度も延滞をしたり延滞期間が長くなったりするとカードの利用ができなくなる可能性があるので注意が必要です。

しかし、カード会社からの連絡を無視した場合、ハガキや督促状が自宅に送られてくるので家族に知られるリスクが高くなります。支払日までの対応が難しい場合は早めに電話して相談しましょう。

ただし、カード会社への電話を無視し続けた場合、カード会社から送られてくる書類が早急な対応を求める文面に変わるので注意が必要です。

万が一、郵便物を送るときも宛名をカードローンとはわからない会社名で送ってくれます。申込時も来店での受け取りやナンバーレスカードの契約にすれば、知られにくくなります。

■保有資格:2級ファイナンシャル・プランニング技能士(FP2級)

■HP:WEBライター小栗健吾のポートフォリオ ■Twitter:@Oguri_Writer

■保有資格:2級ファイナンシャル・プランニング技能士(FP2級)

■HP:WEBライター小栗健吾のポートフォリオ ■Twitter:@Oguri_Writer

【こちらの記事も読まれています】