iDeCoの平均利回りは過去5年間の平均で4.03%です。35歳の人がiDeCoで1,000万円貯める場合「2万円以上を25年、利回り3%で運用」すれば実現するため、実際は、平均利回りは3%程度あれば十分です。売るタイミングは、目標利回りの設定が重要なため、iDeCoの平均利回りをシミュレーションで解説します。

- iDeCoの平均利回りは4.03%(※過去5年間の平均)

- iDeCoで受けられる税制優遇は3つ。①所得控除②運用益非課税③年金受取時の「退職所得控除」「公的年金等控除」

- 35歳の人がiDeCoで1,000万円貯めるなら「2万円以上を25年、利回り3%で運用」すればOK

- iDeCoの利回りが有利なのは、「運用益非課税」により複利効果がアップするから

- iDeCoは原則60歳までは引き出せない

2023年5月時点

| 会社名 |  |

|

|

|

|

| 特徴 | ・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート ・3年連続新規加入者数No.1!(楽天証券調べ) |

・運営管理手数料が0円! ・残高に応じてPontaポイントが貯まる(一部商品) ・iDeCo専用アプリがあるからスマホでOK |

ロボアドバイザーによる iDeCo専用無料ポートフォリオ診断があり、 簡単な質問に答えるだけで最適な資産運用が可能 |

「iDeCoシミュレーター」で iDeCoを利用した場合の 節税額を簡単にチェックできる |

・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

| 無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

目次

iDeCo(イデコ)の平均利回りはどのくらい?

「利回り」とは?

利回りとは、投資元本に対する収益の割合のことです。一般的に1年間の「年利回り」のことを単に「利回り」と呼ぶことが多く、次の式で表されます。

利回り(%)=(分配金 + 譲渡損益)÷投資元本×100

投資信託などで運用すると利回りは年ごとに変わってきます。それらを平均して1年あたりどのぐらいの割合ずつ増えているのかを表すのが「平均利回り」です。

例えばある投資信託の5年間の平均利回りが3%とするとこの5年間は3%ずつ資産が増えているということです。

iDeCoは平均利回り3~5%の商品が多い

では、iDeCoの平均利回りが実際どのくらいなのかを見てみましょう。

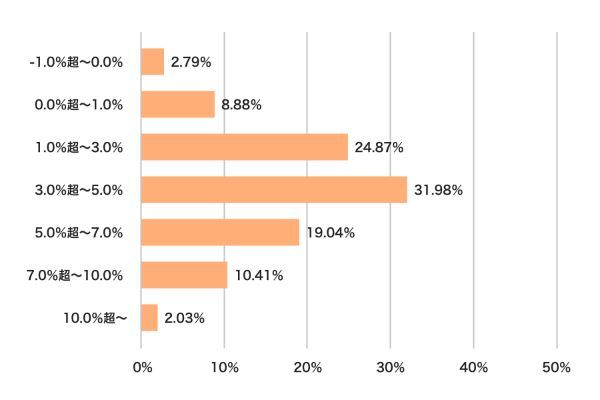

下の図は、iDeCoで運用可能な商品のうち「発売されて5年以上経っている394商品」の過去5年にわたって掛金を積み立てた場合の「1年平均リターン」の分布です。

平均利回りが3~5%の商品が最も多くなっています。また今回調査したiDeCoの運用商品394本における過去5年間の平均は4.03%という結果でした。

2023年5月時点

| 会社名 | |

|

|

|

|

| 特徴 | ・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート ・3年連続新規加入者数No.1!(楽天証券調べ) |

・運営管理手数料が0円! ・残高に応じてPontaポイントが貯まる(一部商品) ・iDeCo専用アプリがあるからスマホでOK |

ロボアドバイザーによる iDeCo専用無料ポートフォリオ診断があり、 簡単な質問に答えるだけで最適な資産運用が可能 |

「iDeCoシミュレーター」で iDeCoを利用した場合の 節税額を簡単にチェックできる |

・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

| 無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

iDeCo(イデコ)の利回りに期待できる理由

iDeCoには税制優遇がありますが、実はそれが利回りに期待できる理由にもなっています。なぜなのかを解説します。

iDeCoの利回りに期待できる理由1.分配金が非課税なので複利の恩恵も

投資の利益の一つとなる分配金が出ると、普通はその利益に対し20.315%(復興特別所得税を含む)の税金がかかります。しかしiDeCoで運用するとその税金がかからず、分配金をそのまま受け取ることができます。

単年で考えてもこの20.315%の税金がなくなるのは大きなことです。またiDeCoの場合、分配金は自動的に再投資されるため、老後の資金形成を目的とした長期間にわたる投資ではさらに効果が上がります。

例えば「100万円の資産に5年間毎年5%の分配金が出る場合」を考えてみましょう。普通に投資した場合(20.315%の税金がかかる場合)と、iDeCoで非課税運用した場合、差は以下の表のように広がっていきます。

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

|---|---|---|---|---|---|

| 運用益に課税 (20.315%) |

103万 9,843円 |

108万 1,273円 |

112万 4,354円 |

116万 9,151円 |

121万 5,732円 |

| 運用益非課税 | 105万円 | 110万 2,500円 |

115万 7,625円 |

121万 5,506円 |

127万 6,28円 |

| 差額 | 1万 157円 |

2万 1,227円 |

3万 3,271円 |

4万 6,355円 |

6万 548円 |

松岡紀史(ライツワードFP事務所代表)

このように運用益が非課税というiDeCoの特徴は運用利回りアップに直結します。

iDeCoの利回りに期待できる理由2.所得控除で実質利回りが上がる

運用益が非課税になる効果は比較的誰にも分かりやすいのですが、「所得控除の効果」は会社員の方には分かりづらいかもしれません。

例えばiDeCoで掛金を毎月2万円(年額24万円)拠出した場合、その人の所得税が10%、住民税が10%とすると、年間4万8,000円(24万円×20%)税金が軽減されます。

税金が軽減されるということは、この場合は4万8,000円手取りが増えるということです。言い換えれば24万円をiDeCoに拠出することで4万8,000円の利益が出たことになります。これは、利回りにすると20%(=4万8,000円÷24万円×100)相当です。

iDeCoの所得控除というメリットは、iDeCoの商品自体の運用成績を上げることはありません。しかし、手取りが増えることで実質的な利回りを上げる効果があります。

iDeCo(イデコ)で2,000万円貯める!シミュレーションしてみよう

iDeCoを利用した場合、実際どれぐらいの資産が作れるのか気になりますよね。そこでここからは、毎月の積立額をそれぞれ次の金額でシミュレーションします。

・1万円

・2万円

・2万3,000円 ※他に企業年金のない会社員の最大積立可能額

利回りと投資期間によって最終的にどれぐらいの資産が形成できるのか、それぞれを表にしました。

iDeCoで2,000万円貯めるなら「2万3,000円を30年5%で運用」

老後資金の目安としてよく「2,000万円貯めよう」といわれますが、表を見ると会社員であれば「2万3,000円を30年5%で運用」できてようやく2,000万円に近い資産が貯まることが分かります。

毎月1万円ずつ積み立てた場合

| 10年 | 15年 | 20年 | 25年 | 30年 | |

|---|---|---|---|---|---|

| 1% | 約126万円 | 約194万円 | 約266万円 | 約341万円 | 約420万円 |

| 3% | 約140万円 | 約227万円 | 約328万円 | 約446万円 | 約583万円 |

| 5% | 約155万円 | 約267万円 | 約411万円 | 約596万円 | 約832万円 |

毎月2万円ずつ積み立てた場合

| 10年 | 15年 | 20年 | 25年 | 30年 | |

|---|---|---|---|---|---|

| 1% | 約252万円 | 約388万円 | 約531万円 | 約681万円 | 約839万円 |

| 3% | 約279万円 | 約454万円 | 約657万円 | 約892万円 | 約1,165万円 |

| 5% | 約311万円 | 約535万円 | 約822万円 | 約1,191万円 | 約1,665万円 |

毎月2万3,000円ずつ積み立てた場合

| 10年 | 15年 | 20年 | 25年 | 30年 | |

|---|---|---|---|---|---|

| 1% | 約290万円 | 約446万円 | 約611万円 | 約784万円 | 約965万円 |

| 3% | 約321万円 | 約522万円 | 約755万円 | 約1,026万円 | 約1,340万円 |

| 5% | 約357万円 | 約615万円 | 約945万円 | 約1,370万円 | 約1,914万円 |

ただしこれらは、iDeCoだけで2,000万円を貯めることを想定した場合です。実際の老後資金は、退職金や他の貯金とあわせて準備することになるでしょう。

iDeCoで1,000万円貯めるなら「2万円以上を25年3%の運用」

1,000万円を目標にするとどうでしょう。例えば今35歳の人がiDeCoを始めるケースを考えてみましょう。

iDeCoの過去5年間の運用利回りは平均約4%だったと前述しましたが、少し控えめに3%を目標にしたと仮定します。今35歳なので60歳まで25年あります。

「利回り3%、25年の運用」で1,000万円の資産を形成するには、上の表から毎月2万円より多い金額を積み立てれば目標に近づくことが分かりますね。

このように、

- 目標金額

- 利回り

- 老後までの年数

- 毎月の積み立て金額

をチェックしながら、iDeCoをどう活用するか老後までの計画を考えてみてください。

2023年5月時点

| 会社名 | |

|

|

|

|

| 特徴 | ・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート ・3年連続新規加入者数No.1!(楽天証券調べ) |

・運営管理手数料が0円! ・残高に応じてPontaポイントが貯まる(一部商品) ・iDeCo専用アプリがあるからスマホでOK |

ロボアドバイザーによる iDeCo専用無料ポートフォリオ診断があり、 簡単な質問に答えるだけで最適な資産運用が可能 |

「iDeCoシミュレーター」で iDeCoを利用した場合の 節税額を簡単にチェックできる |

・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

| 無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

iDeCo(イデコ)は人によって掛金の上限が違う

iDeCoでは、国民年金の加入区分や会社の制度によって拠出できる掛金の上限が異なります。

<iDeCo(イデコ)の掛金の拠出限度額>

| 国民年金の加入区分 | 対象者 | 掛金の上限額 |

|---|---|---|

| 第1号被保険者 | 自営業者、フリーター | 月額6万8,000円 |

| 第2号被保険者 | 会社に企業年金がない会社員 | 月額2万3,000円 |

| 企業型確定拠出年金のみに 加入している会社員 |

月額2万円 | |

| 確定給付企業年金のみ、 または確定給付企業年金と 企業型確定拠出年金の両方に 加入している会社員 |

月額1万2,000円 | |

| 公務員 | ||

| 第3号被保険者 | 専業主婦(夫) | 月額2万3,000円 |

企業年金がない会社員でも月額2万3,000円拠出することができます。企業年金がないこれらの会社員は、他の会社員の方より退職金が少ない、もしくはまったくないことが考えられます。こういう人こそ iDeCoを利用し、老後資金の準備をしましょう。

iDeCo(イデコ)とは?

iDeCo(イデコ)とは、個人型確定拠出年金とも呼ばれることからもわかるように、年金制度の一種です。国民年金や厚生年金保険などすべての国民が加入しなければならない「公的年金」に対し、iDeCoは自分で加入するかどうかを選べる「私的年金」です。

iDeCoの大きな特徴

iDeCoでは、加入者が毎月一定額のお金を積み立て(掛金を拠出するといいます)、iDeCoのために用意された定期預金・保険・投資信託といった金融商品を自分で運用します。そして60歳以降に年金または一時金で資産を受け取ります。

加入するかどうかから、実際の運用、そして受け取り方法の決定まですべて自分で決めるので自己責任の色が強い年金制度です。しかしそれでも利用する人が多いのは、次に説明する3つの税制優遇があるからでしょう。

iDeCoの3つの税制優遇

iDeCoで受けられる税制優遇には以下の3種類があります。

| 所得控除 | 拠出した掛金が全額「所得控除」の対象になり、 所得税、住民税が軽減される |

|---|---|

| 運用益非課税 | 運用で得た定期預金の利子、投資信託の運用益が「非課税」になる |

| 年金受取時 | 年金を受け取る時「退職所得控除」「公的年金等控除」の対象になる |

○ iDeCoでは、掛金、運用益、そして給付を受け取るときに、税制上の優遇措置が講じられています。

出典:国民年金基金連合会 『iDeCoってなに?』

3つの税制優遇がすべて受けられるのはiDeCoだけ

税制優遇が受けられる制度は、iDeCoの他にもいくつかあります。老後資金のための制度としては、個人年金保険やつみたてNISAなどが有名です。

しかし、個人年金保険で受けられる控除は所得控除(個人年金保険料控除、上限あり)のみですし、つみたてNISAの主なメリットは運用益が非課税になることだけです。

3つの税制優遇が受けられるのは、iDeCoならではのメリットといえるでしょう。

iDeCo(イデコ)のデメリットは?

iDeCoを利用すると普通に投資するより税金面でお得であり、確かに効率よく資産を増やすことができます。しかし一方で注意点もあります。ここでは、 加入前に知っておきたいiDeCoのデメリットをご紹介します。

iDeCoのデメリット1. 手数料が利回りを下げる要因になる

iDeCoに申し込むと、加入時に2,829円、運用時に運営機関に171円などの共通の手数料を取られる上、加入する金融機関に支払う手数料(口座管理手数料)が発生します。この 金融機関ごとの手数料は2021年4月時点で0円から458円と、かなり差があります。

これらの手数料は預けているお金から差し引かれるので、毎年利益が手数料分だけ少なくなることを意味します。

iDeCoのデメリット2. 60歳まで引き出せない

iDeCoの大きなデメリットの一つに、原則として60歳まで資金を引き出せないことがあります。もし突然の怪我や病気で仕事ができなくなった場合でも、それまで積み立ててきたお金は60歳まで使えないことは覚えておきましょう。

松岡紀史(ファイナンシャルプランナー)

iDeCo(イデコ)の運用で覚えておきたい!「スイッチングとリバランス」、「配分変更」

iDeCoでは最初にどの商品をどの割合で購入するか決めますが、時間が経つと自分が運用している商品の割合や種類を変更したくなることもあるでしょう。

iDeCoで運用商品を変更する方法には、「スイッチング」と「リバランス」があります。

iDeCoのスイッチングとリバランス

- スイッチング……資産の商品構成などを変更すること

- リバランス……資産配分割合を元に戻すこと

iDeCoは毎月一定額を長期的にじっくりと積み立てて運用していくものなので、頻繁な売買は必要ありませんが、ここではスイッチングを使ったリバランスを紹介します。

スイッチングとは、これまで積み立ててきた資産の商品構成などを変更することです。

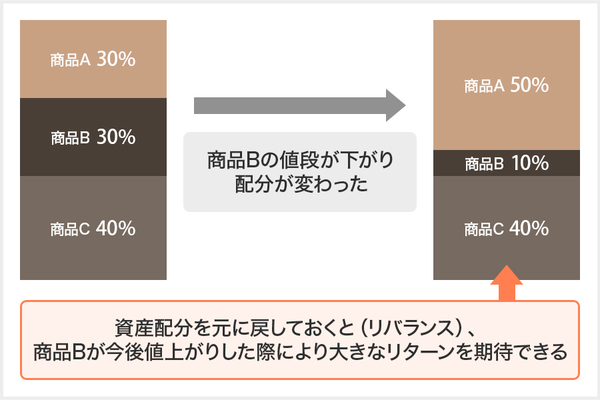

iDeCoを投資信託など損益が出る商品で運用していると、次第に掛金の配分と資産残高の配分が違ってきます。例えば商品A30%、商品B30%、商品C40%の構成で保有していたものが、商品Bの値段が下がり、商品A50%、商品B10%、商品C40%になったとします。

松岡紀史(ファイナンシャルプランナー)

iDeCoの配分変更は年齢に応じて

既に保有している資産の配分を変更するスイッチングに対し、毎月の掛金で購入する運用商品の種類や配分割合を変更することを「配分変更」といいます。

一般的に「若い頃はリスク商品」を、「高齢になればなるほどリスクの少ない保険や預金を買うこと」が勧められます。これは、若い時には資産運用で一時的に損失が出ていても後々運用成績が回復するかもしれないことや、たとえ損失が確定してもまだ収入でカバーできる可能性があるからです。

2023年5月時点

| 会社名 | |

|

|

|

|

| 特徴 | ・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート ・3年連続新規加入者数No.1!(楽天証券調べ) |

・運営管理手数料が0円! ・残高に応じてPontaポイントが貯まる(一部商品) ・iDeCo専用アプリがあるからスマホでOK |

ロボアドバイザーによる iDeCo専用無料ポートフォリオ診断があり、 簡単な質問に答えるだけで最適な資産運用が可能 |

「iDeCoシミュレーター」で iDeCoを利用した場合の 節税額を簡単にチェックできる |

・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

| 無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

無料で口座開設 公式サイトへ |

iDeCoを売るタイミングはいつが最適?

投資で難しいのは、買うタイミングよりも売るタイミングといわれます。高い時に買ったとしても、さらに高くなった時に売れば利益が出ます。逆に安い時に買っていたとしても、さらに下がった時に売れば損をします。

ここではやってはいけない売り方と、売るタイミングの決め方をご紹介します。

iDeCoは暴落時に慌てて売るのはNG

iDeCoは長期的にコツコツと積み立てながら運用していく制度ですが、難しいのは「いつ投資信託を売却するか」です。中でも投資初心者の人は、商品が暴落した時に慌てて売ってしまいがちです。

商品の値が一時的に下がってしまったとしても、そのまま保有していればまた回復するかもしれません。また、商品の値が下がっている時というのは同じ掛金でもその商品をより多く買える時期ということでもあります。

松岡紀史(ファイナンシャルプランナー)

iDeCoの運用では目標利回りや目標金額を持とう

投資初心者の人がやってしまうもう一つの失敗は、運用が十分うまく行っても「もっと値上がりするかも」となかなか売れないことです。そうしているうちに価格が下がり、売るタイミングを逃してしまうのです。

売るタイミングを逃さないためには、「老後足りない金額は800万円だから、iDeCoの資産が800万円になったら売ろう」や「全体で運用利率が4%を超えたら売ろう」というように、目標を決めておきましょう。

iDeCo(イデコ)の利回りの平均は? Q&Aでもチェック

【こちらの記事も読まれています】

>iDeCo(個人型確定拠出年金)はSBI証券と楽天証券どちらがおすすめ?FPが解説

>iDeCo(個人型確定拠出年金)そろそろ始めたい!金融機関と運用商品ランキング

>iDeco(個人型確定拠出年金)におすすめの金融機関は?失敗しない選び方も解説!

>iDeCo(個人型確定拠出年金)で節税できる仕組みを解説。年収500万円でいくら得する?

>iDeCo博士になろう!iDeCoについて徹底解説