「老後のための貯金は2000万円必要」という話を聞いたことのある方は多いのではないでしょうか。

2000万円もの大金を貯金するのは大変そうに感じるかもしれませんが、早めに準備を始めれば、十分に実現可能な金額です。

老後の備えが心配な方は、今から計画的に貯金を進めていきましょう。

そこで、この記事では、

- 【年代・年収別】貯金2000万円以上ある人の割合と貯金額

・ゆとりある老後のために必要な貯金はいくらか

・【年代別】貯金2000万円の貯め方

を紹介していきます。

ぜひ参考にしてくださいね!

貯金2000万以上ある人はどのくらい?年代・年収別に紹介

「貯金2000万以上ある人の割合」と一言で言っても、年代や年収によって平均値・中央値には当然差があります。

一般的には、年齢に比例して貯金額が高くなる傾向にありますし、年収の高い世帯の方が貯金にまわせるお金も多くなるからです。

そこで、ここからは年代別・年収別に貯金2000万円以上ある人の割合と、貯金額の平均値・中央値を紹介していきます。

ちなみに、平均値と中央値の違いは以下の通りです。

- 平均値:データを足し合わせ、データの個数で割った値

- 中央値:データを小さい(または大きい)順に並べ、真ん中に来る値

平均値は極端な数値があるとそれに大きく影響されてしまうため、貯金額においては中央値も紹介しています。

60代でも貯金2000万ない人は7割以上!年代別に紹介

金融広報中央委員会が令和元年に行った 『家計と金融行動に関する世論調査』(※)の「金融資産保有額」(金融資産非保有世帯含む)をもとに、貯金2000万円以上ある人の割合と貯金額の平均値・中央値を年代別の表にしました。

※預貯金だけでなく、貯蓄性のある生命保険、債券や株式、投資信託などの金融商品を含む

【単身世帯】

【2人以上世帯】

20代で貯金2000万円以上ある人は全体の1%にも届きませんが、30代以降、貯金2000万円以上ある人が数%の割合で現れ始めます。

しかし、世代が上がっても貯金2000万円以上ある人の割合が劇的に増えることはなく、全世代では単身世帯で8.5%、2人以上世帯で15.5%に留まりました。

貯金2000万円以上ある人の割合がもっとも高い60代2人以上世帯のグループでも、7割以上が貯金2000万円に満たないという結果でした。

60代と言えば、会社を定年退職し、退職金を手にする人もいる世代。

そんな60代でも7割以上が貯金2000万円に満たないということは、貯金2000万円は「無計画のまま自然に貯められる金額ではない」と言えます。

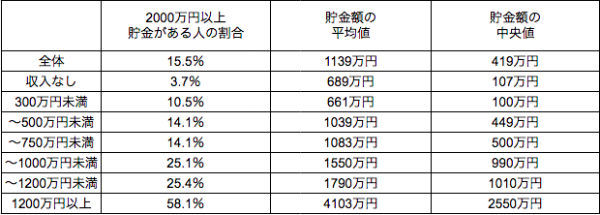

年収1200万以上でも貯金2000万ない人は半分以上!年収別に紹介

金融広報中央委員会が令和元年に行った 『家計と金融行動に関する世論調査』(※)の「金融資産保有額」(金融資産非保有世帯含む)をもとに、貯金2000万円以上ある人の割合と貯金額の平均値・中央値を年収別の表にしました。

※預貯金だけでなく、貯蓄性のある生命保険、債券や株式、投資信託などの金融商品を含む

【単身世帯】

【2人以上世帯】

年収が高いほど貯金額も大幅に増えそうな気がしますが、単身世帯では1200万円以上でも半分以上が貯金2000万円に満たないという結果でした。

一方で、年収500万円未満の世帯では、単身世帯で15.5%、2人以上世帯で28.3%が2000万円以上貯金できており、全体で見たときの貯金2000万円以上世帯の割合を超えていることがわかります。

つまり、必ずしも高収入でなくても、心がけ次第で2000万円の貯金はできるということ。

反対に、いくら年収が高くても、貯金の意識がなければ2000万円を貯めるのは難しくなります。

老後資金の2000万円を確実に貯金するためには、年収に関わらず、計画的に貯金を進めていくことが大切なのです。

貯金2000万あれば老後資金は足りる?

そもそも老後資金は貯金2000万円で本当に足りるのか、疑問に思う方もいらっしゃるのではないでしょうか。

公益財団法人 生命保険文化センターの「令和元年度 生活保障に関する調査」によると、「ゆとりある老後生活費」として必要な額は、月額で平均36万1000円という調査結果が出ています。

ここでの「ゆとりある老後生活費」とは、夫婦2人で老後生活を送る上で最低限必要な日常生活費に、旅行や趣味など、老後のゆとりのために使う費用を上乗せした金額を言います。

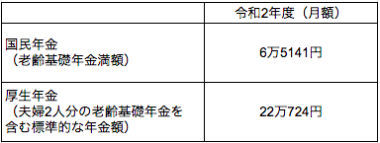

対して、日本年金機構が令和2年4月に発表した年金額は以下の通りです。

【令和2年4月分からの年金額等について】

厚生年金に加入している場合の標準的な年金月額は約22万円なので、ゆとりある老後生活費を確保するには、ひと月あたり14万円を貯金から上乗せする必要があります。

貯金が2000万円あったとしても、12年ほどで底をつきる計算です。

自営業などで厚生年金に加入していない場合や、厚生年金でも年金受給額が月22万円を下回る場合、支給される年金額自体が減っていった場合は、もっと早くに貯金2000万円はなくなってしまいます。

65歳で定年退職し、100歳まで生きると仮定すると、老後の35年間で夫婦でゆとりある生活を送るために必要な貯金は、14万円×12か月×35年=5880万円。

つまり、ゆとりある老後生活を送るためには、貯金2000万円では足りない可能性が高く、1人あたり約3000万円の貯金が必要になるということです。

※出典:公益財団法人 生命保険文化センター「令和元年度 生活保障に関する調査(速報版)」

※出典:日本年金機構 令和2年4月分からの年金額等について

貯金2000万はどう貯める?20代から60代まで【年代別】に貯め方を解説

「ゆとりある老後生活を送るためには、貯金2000万円では足りない可能性が高い」と解説しました。

しかし、いきなり1人あたり貯金3000万円を目指すのは、途方もなく感じますよね。

そこで、まずは「世帯全体で2000万円」を目標に、早速貯金を始めていきましょう。

ここからは、貯金2000万円を達成するために、20~60代以降の各年代別に、効果的な貯め方を解説していきます。

もちろん早めに取り組めそうな貯め方や自分に合いそうな貯め方があれば、年代に関係なく実践してみてOK。

ぜひ参考にしてくださいね。

時間がある20代・30代はコツコツ貯めよう!

20代・30代は、40代以降の世代と比べると収入が低い傾向にありますが、老後までたっぷりと時間があることを武器にすれば、効率良く貯金2000万円を貯められます。

それでは、20代・30代におすすめな貯金2000万円の貯め方を3つ紹介します。

①20代・30代におすすめの貯金方法:とにかく先取り貯金

効果的に2000万円を貯金するためには、とにかく先取り貯金を心がけることが大切。

先取り貯金とは、毎月の収入から先に貯金分を差し引いておき、残ったお金で生活費をやりくりする貯め方のこと。

先取り貯金をすることで、毎月決まった金額を確実に貯金できるようになります。

先取り貯金の具体的な方法としては、以下の3つが考えられます。

- 貯金用の口座を開設し、給料日に貯金分を入金する

- 積立定期預金で毎月定額を積立する

- 給料天引きの財形貯蓄を活用する

貯金用の口座に自分で入金する方法は、入金忘れを防ぐために、自動振込サービスを利用すると便利です。

積立定期預金は、普通預金よりも高い金利で毎月確実に貯金できるので、貯金が苦手な方に最適。

財形貯蓄は、会社で取り扱いがなければ利用できない制度ですが、住宅購入や老後資金の準備目的であれば、最高550万円までの元本から生じる利子が非課税となるメリットがあります。

先取り貯金は、貯金が上手い人のほとんどが実践している貯め方なので、「なかなか貯金ができない」と悩んでいる方はぜひ試してみてくださいね。

②20代・30代におすすめの貯金方法:** 積立NISAやiDeCoを始める**

毎月の貯金が計画的にできている方は、積立NISAやiDeCoを検討してみてはいかがでしょうか。

積立NISAとは、毎年上限40万円の枠内の積立投資で得られた利益に対する税金が、最長20年間非課税となる制度のこと。

投資先は国が選んだもののみなので、初心者でも比較的に安心して始められるでしょう。

iDeCoとは、自分で拠出した掛金を自分で運用し、60歳以降に老齢給付金を受け取れる制度のことで、掛金・運用益・給付受け取り時に、税制優遇されるのがメリットです。

積立NISAもiDeCoも、税制上有利な運用方法で、老後の資産形成にぴったり。

現金の貯金だけでなく、運用もしながら2000万円を貯めたい方に適した方法です。

③20代・30代におすすめの貯金方法:** 転職や副業で収入アップ**

20代・30代の若手世代は、転職業界において比較的市場価値の高いゾーン。

今の会社のお給料に不満がある方や、将来的に十分な昇給が見込めない方は、思い切って転職し収入アップを目指すのもひとつの方法です。

または転職せずに今の仕事を続けながら、副業にチャレンジするのも手。

副業は転職に比べリスクが低く、ネットビジネスなど初期投資が不要な事業なら参入ハードルも低いので、気軽に始められます。

転職も副業も、成功すれば毎月の貯金額を一気に跳ね上げることができるので、貯金2000万円もかなり現実的に見えてくるはず。

若いうちは、「守り」だけでなく「攻め」の戦略も積極的に実践していきましょう。

40代・50代は投資を活用して効率的に貯めよう!

40代・50代は、収入が増えてくると同時に、教育費や住宅ローンなどの支出もかさみがちな世代。

貯金2000万円を達成するには、支出を抑えたり、堅実な資産運用をしたり、より戦略的な貯め方が求められます。

それでは、40代・50代におすすめな貯金2000万円の貯め方を3つ紹介します。

①40代・50代におすすめの貯金方法:** 保険の見直しなどで余剰な支出を貯金にまわす**

「保険は人生で3本の指に入るほど高い買い物」という話を聞いたことのある方もいらっしゃるのではないでしょうか。

例えば30歳のときに月額1万円の保険に加入し、65歳まで払い込みを続ける場合、支払う保険料の総額は420万円になります。

一生涯保険料を払い続けるタイプの保険であれば、30歳から90歳までの60年間、月額1万円の保険料の払い込みを続けた場合、なんと720万円を支払う計算に。

貯金2000万円を実現するためには、定期的に保険の見直しをして、無駄な保険料の支払いを抑え、その分を貯金にまわすことがとても大切です。

40代・50代は子どもが自立し始める世代のため、保険見直しのベストタイミング。

保険の契約が加入時のままになっている人は、FPなどお金のプロに見直し相談してみることをおすすめします。

②40代・50代におすすめの貯金方法:** 株式投資や投資信託などで資産運用する**

当面の生活に困らないだけの貯金があり、口座にお金を寝かせたままになっている人は、株式投資や投資信託などで資産運用を行うのも、貯金2000万円を貯めるために効果的です。

「投資はギャンブルのようで怖い」と考える人もいらっしゃるかもしれませんが、決してそんなことはありません。

確かに短期売買を繰り返して利益を求めるやり方は、運用のプロでも勝ち続けるのは難しく、ギャンブルのような一面があります。

しかし、長期運用前提の分散投資であれば、リスク幅を最小限に抑えつつ堅実に運用することが可能です。

たとえば、投資信託は運用のプロであるファンドマネージャーが株式や債券などに運用している金融商品なので、初心者でも始めやすいでしょう。

NISAや積立NISAの口座開設をしていない方は、まずはNISAの非課税枠の範囲内で資産運用にチャレンジしてみてはいかがでしょうか。

③40代・50代におすすめの貯金方法:** 収入が上がっても生活レベルを上げない**

40代・50代になると、昇給により、若手の頃と比べて収入が高くなっている人が多いのではないでしょうか。

せっかく収入が増えても、収入に合わせて生活レベルを上げてしまっては、貯金にまわせる金額は結局変わらないという状態になります。

これでは今後いくら収入が上がっても、貯金のスピードを上げることはできません。

貯金2000万円を早く確実に達成するためには、収入が上がってもむやみに生活レベルを上げないよう意識しましょう。

60代以降はリスクの少ない金融商品で資産運用

60代以降は、定年退職前は収入が高いメリットがある一方で、リタイア後はがくっと収入が落ち込みやすいデメリットがあります。

仮にシニア雇用で再就職先が決まったとしても、現役時代のようにフルタイムで働けるとは限らないことを念頭に置いて貯金に取り組む必要があります。

それでは、60代以降におすすめな貯金2000万円の貯め方を2つ紹介します。

①60代におすすめの貯金方法:** リスクの低い個人向け国債や投資信託などで資産運用**

60代以降、現金の貯金だけで2000万円を貯めるのが難しい場合は、比較的リスクの低い投資先での運用を行うのもひとつの手。

若手世代に比べ、運用期間が短くなることが想定されるため、ハイリスクな運用の仕方では大きく損をして取り返せなくなる可能性があるからです。

リスクの低い投資先の例としては、個人向け国債やインデックスファンドなどの投資信託が考えられます。

特に個人向け国債は、利子・元本の支払い責任を国が負っているため、「投資で絶対に損をしたくない」という人でも安心して運用できるでしょう。

②60代におすすめの貯金方法:** できるだけ長く働いて貯める**

60代以降に貯金2000万円を目指すには、働ける限りは働き続けて、貯金を継続するのも有効な方法です。

教育費や住宅ローンなどの大きな支出がなければ、少しの収入でも意外に貯金できるもの。

たとえ大きな金額を貯金できなくても、生活のために貯金を取り崩すことがなくなれば、「人生100年時代」が到来しても安心して暮らしていけますよね。

現役時代のようにフルタイムでがっつりと働くのではなく、身体の負担にならないよう適度に働けば、生活にハリが出て楽しくゆとりのある生活を送れるかもしれません。

「定年退職を迎えたら、一切働かずに年金を受給して暮らす」という固定観念を捨てて、できるだけ長く働くようにすれば、貯金2000万円への道も自ずと見えてくるでしょう。

貯金2000万貯めるなら1日も早く行動しよう

この記事では、貯金2000万円以上ある人の割合と貯金額、貯金2000万円の貯め方について解説しました。

貯金2000万円を達成するには、1日でも早いうちに行動することが大切です。

これからの人生で、今日が一番若い日。

ゆとりある老後の生活を送りたい方や、将来に漠然とした不安を持っている方は、とにかく今できることから始めてみてはいかがでしょうか。

提供・オカネコ(お金の専門家にチャットですぐ相談できるWebマガジン)

【こちらの記事もおすすめ】

>平均貯金額を【年代・世帯別】に紹介!子育てや老後に必要な貯金額と賢く貯めるコツも解説

>家計簿をつけているのに、お金がたまらないのは、なぜ?

>FPに相談するとはどういうことなのか?

>40歳の平均貯金額は?教育費や老後にかかる費用と貯めるコツ5選

>国立大学の学費はいくら?生活費や留学費用など大学生活でかかる各費用を解説