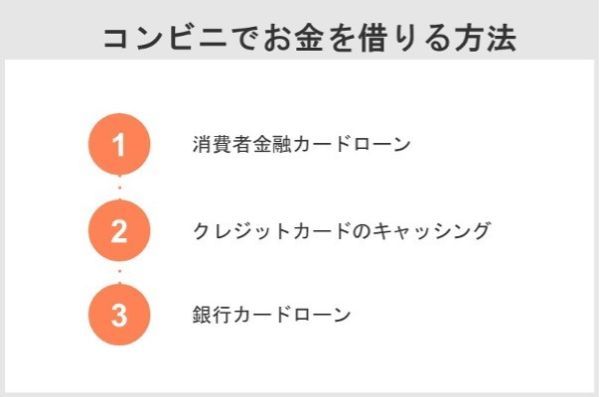

コンビニでお金を借りるには、「消費者金融カードローンを利用する」、「クレジットカードでキャッシングする」、「銀行カードローンを利用する」の3つの方法があります。

いずれの方法も専用の無人契約機に行く必要はなく、コンビニATMから借り入れできます。また、多くのケースで借入利用明細書などが自宅に届かないように設定することも可能です。

それぞれ金利や最大限度額、借入までのスピードが異なるので状況に応じて選択しましょう。

プロミス |

アイフル

|

レイク |

SMBCモビット |

|

| 借り入れまで の最短時間 |

3分※1 | 18分※3 | Webで 最短25分※2 |

最短15分 |

| 限度額 | 500万円 | 800万円 | 500万円 | 800万円 |

| 金利 | 4.5~17.8% | 3.0~18.0% | 年4.5~18.0% ※貸付利率はご契約額 およびご利用残高に 応じて異なります。 |

3.0~18.0% |

| 無利息期間 | 初回借入の翌日 から30日間 |

契約の翌日 から30日間 |

初回契約の翌日 から30日間、 60日間、 もしくは180日間 |

なし |

| 提携 コンビニATM |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※2 一部金融機関および、メンテナンス時間等を除きます。

※3 お申込み時間や審査状況によりご希望に添えない場合があります。

≪レイク貸付条件≫

1.融資限度額:1万円~500万円

2.貸付利率:年4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

3.申込資格:年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、 安定した収入のある方(パート・アルバイトで収入のある方も可)

4.遅延損害金(年率):20.0%

5.返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

6.返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

7.必要書類:運転免許証・健康保険証等

収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

年収証明(書),所得証明(書)

8.担保の有無:不要

9.商号並びに関東財務局番号:

新生フィナンシャル株式会社

関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

コンビニでお金を借りる方法は?

コンビニでお金を借りる方法は、「消費者金融カードローンを利用する」「クレジットカードでキャッシングする」「銀行カードローンを利用する」の3つが挙げられます。それぞれの内容は下表の通りです。

| おすすめの人 | 借入までの スピード |

金利目安 | 借入方法 | 特徴 | |

|---|---|---|---|---|---|

| 消費者金融 カードローン |

手軽な手続きで すぐにお金を 借りたい人 |

早い | 約3.0~ 18.0% |

・ATM ・各社の無人契約機 ・インターネット バンキング |

・カードローン会社に よるが最短20分で 借入できる ・短期間であれば 無利息で借り られることもある |

| クレジットカード でのキャッシング |

クレジットカード を持っている人 |

早い | 約15.0~ 18.0% |

・ATM ・インターネット バンキング |

・キャッシング枠付き のクレジットカードを 持っていれば申し込み 不要ですぐ借りられる ・金利が高め |

| 銀行カードローン | 時間に余裕があり、 少しでも低金利で 借入したい人 |

遅い | 約2.0~ 15.0% |

・ATM ・インターネット バンキング |

・審査に時間がかかる ・金利が低く設定されて いることが多い |

急ぎでお金を借りたい人は、消費者金融カードローンがおすすめです。審査時間は、会社によって異なりますが最短20分で完了できるところもあり、初回利用かつ決められた無利息期間であれば、金利なしで借りられることもあります。

例えば消費者金融のレイクでは、3種類の選べる無利息を用意しています。

・30日間で限度額の範囲内で借り入れ

・60日間で限度額の範囲内で借り入れ

・180日間で上限5万円以下の借り入れ

契約時に、上記のうちいずれか一つを選択します。

なお消費者金融カードローンの申込時は、支払い能力があるかの審査が必要です。学生でもパートやアルバイトで安定した収入があれば利用できることがあります。

パートやアルバイト等でも安定した収入のあるお客さまであれば、お申込み可能です。

出典:レイク|よくある質問

審査通過後は、コンビニATMからの借り入れや、インターネットバンキングへの振り込みも可能です。

いずれのキャッシング方法でも、消費者金融などの無人契約機に行く必要はなく、書類送付不要でWeb明細にしてもらうこともできます。借り入れを周囲に知られる可能性は大幅に減らせるでしょう。

またカードローンやキャッシングサービスは、多くの会社が提供しており金利や特典が異なります。それぞれ詳しく見ていきましょう。。

コンビニでお金を借りる方法①:消費者金融カードローンでATMから現金を借りる

コンビニでお金を借りるときは、消費者金融カードローンを利用するのが最も手軽な方法です。

カードローンとは、利用可能枠(借入限度額)の範囲内で、自由に何度でも借り入れや返済が利用できるサービスです。担保や保証人がいなくても利用できます。

カードローンには「消費者金融系」「銀行系」「信販系」の3種類があります。なかでも消費者金融カードローンは融資のスピードが早く、無利息期間を設けている場合なら金利の支払いなしで利用することも可能です。

消費者金融カードローンの特徴は、下表の通り、最短20分で借り入れできる点です。また短期間であれば無利息で借りられる点も魅力のひとつでしょう。

| 消費者金融カードローンの特徴 | |

|---|---|

| おすすめの人 | 手軽な手続きですぐにお金を借りたい人 |

| 借り入れまでのスピード | 早い |

| 金利目安 | 約3.0~18.0% |

| 借り入れ方法 | ・ATM・各社の無人契約機・インターネットバンキング |

| 特徴 | ・カードローン会社によるが最短20分で借り入れできる・短期間であれば無利息で借りられることもある |

では、消費者金融カードローンでコンビニATMからお金を借りるメリットや注意点について見ていきましょう。また無利息期間にお金を借りる方法や申し込みの手順についても解説するので参考にしてください。

消費者金融カードローンを利用するメリット

消費者金融カードローンを利用するメリットは主に下記の4つが挙げられます。

・無利息期間は金利の支払いなしで借りられる

・コンビニATMをはじめ、Webや無人契約機などでも手軽に返済できる

・クレジットカードのようなデザインで周りに分かりにくい

・カードローンによっては在籍確認なしで申し込みできることもある

無利息期間に借り入れをすれば利息がかからない点は、大きなメリットといえるでしょう。クレジットカードでのキャッシングや銀行カードローンでは、原則借りた期間に応じた金利が発生します。しかし消費者金融カードローンで無利息期間を設けている会社であれば、借り入れしても期間内に返済すれば利息はかかりません。

| 消費者金融 カードローン |

詳細 | 期間の計算方法 |

|---|---|---|

| プロミス | 30日間の金利が0円 | 初回の借入日の 翌日から30日間 |

| アイフル | 30日間の金利が0円 | 契約日の翌日 から30日間 |

| レイク | 30日間か60日間の金利が0円、 もしくは180日間借り入れ額の うち5万円までの金利が0円 |

初回契約の翌日から 30日間か60日間、 もしくは180日間 |

※初めてなら初回契約翌日から無利息

※無利息期間経過後は通常金利適用。

※30日間無利息、60日間無利息、180日間無利息の併用不可。

※ご契約額が200万超の方は30日無利息のみになります。

≪レイクの30日間無利息の注釈≫

※契約額1万円~500万円まで

※Web申込でも契約額200万円を超えた場合30日間無利息

≪レイクの60日間無利息の注釈≫

※Webで申込いただき、契約額1万円~200万円までの方

※Web以外で申込された方は60日間無利息を選べません

«レイクの借入額5万円まで180日間無利息の注釈» ※契約額1万円~200万円まで

≪レイク貸付条件≫

1.融資限度額:1万円~500万円

2.貸付利率:年4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

3.申込資格:年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、 安定した収入のある方(パート・アルバイトで収入のある方も可)

4.遅延損害金(年率):20.0%

5.返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

6.返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

7.必要書類:運転免許証・健康保険証等

収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

年収証明(書),所得証明(書)

8.担保の有無:不要

9.商号並びに関東財務局番号:

新生フィナンシャル株式会社

関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

また、消費者金融カードローンではカード発行(郵送)のあり・なしを選ぶことができます。カードを発行する場合であっても、消費者金融の会社と認識しにくいデザインになっているため、周りの人にお金を借り入れしていることを認知される可能性は低いでしょう。

さらにアイフルのように在籍確認しないことを公表している会社もあります。

Q.申込みの時に、自宅や勤務先(在籍確認)へ確認の電話がかかってくるのですか?

A.お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

出典:アイフル

こうした会社を利用すれば、在籍確認を通じて借り入れが職場の人に知られる心配もないでしょう。

無利息期間に現金を借りる方法

消費者金融カードローンは無利息で借り入れできるサービスを提供しているところがあります。下表はプロミス、アイフル、レイクの無利息期間の借入内容です。

無利息期間中は借り入れしても期間内に元本を返済すれば金利は発生しません。

無利息期間の対象になると自動で適用されます。お得にお金を借りられるので消費者金融カードローンを利用する際はぜひ活用しましょう。

カードがなくてもスマホ1台でコンビニATMで現金を借りる方法

スマホATM取引とは、セブン銀行とローソン銀行が提供するサービスです。スマホATM取引に対応しているキャッシングサービスでは、カードを持っていなくても、スマホ1台あれば現金を借りられます。

アイフルカードがなくても、スマホアプリひとつでセブン銀行ATM・ローソン銀行ATMから原則24時間365日、借入れ・返済が可能です。

引用:アイフル|よくあるご質問

ただし、すべてのカードローンがスマホATM取引に対応しているわけではありません。対応しているスマホATMは下表の通りです。

| 消費者金融カードローン | スマホATM取引の取り扱い |

|---|---|

| アコム | ◯ |

| プロミス | ◯ |

| アイフル | ◯ |

| レイク | ◯ |

| SMBCモビット | ◯ |

消費者金融カードローン5社についてはスマホATM取引に対応していますが、下表のとおり、銀行カードローンでは取り扱いが限られます。

| 銀行カードローン名 | スマホATM取引の取り扱い |

|---|---|

| 三菱UFJ銀行カードローン バンクイック | × |

| みずほ銀行 カードローン | × |

| 楽天銀行カードローン スーパーローン | × |

| auじぶん銀行 カードローン | ◯ |

なお、スマホATM取引はセブン銀行とローソン銀行だけが取り扱うサービスです。

| コンビニ名 | スマホATM取引 |

|---|---|

| セブンイレブン(セブン銀行) | ◯ |

| ローソン(ローソン銀行) | ◯ |

| ファミリーマート(E-net) | × |

ファミリーマートで設置されているE-netのATMでは、スマホATM取引を利用できません。

スマホATMでお金を借りる手順

では、スマホATMからお金を借りる手順を紹介します。ここでは、アコムのキャッシングをセブン銀行のATMで利用した場合を例とします。

スマホATMでお金を借りる手順は下記のとおりです。

なお、スマホATM取引による返済も可能です。返済時も借入と同様の手順で進め、アコムのアプリ画面で「スマホATMで返す」を選択してATMに入金するようにしてください。

消費者金融カードローンの申込方法と手順

消費者金融カードローンの申し込みには、主に以下の4つの方法があります。

【申込方法】

・Web

・自動契約機

・電話

・郵送

提出する書類や審査基準に違いはありません。特にこだわりがなければ、スマホやパソコンから手軽に申請できるWebを使うことがおすすめです。

消費者金融カードローンを申し込む際には、収入証明書(借り入れ金額による)と本人確認書類の2つを用意しておく必要があります。具体的な書類は以下の通りです。

【収入証明書の例】

・源泉徴収票

・給与明細書

・住民税決定通知書、納税通知書

・確定申告書

・所得(課税)証明書

【本人確認書類の例】

・運転免許証

・パスポート

・マイナンバーカード

・健康保険証

借り入れを急ぐ人は、申込時からこれらを手元に用意しておくといいでしょう。

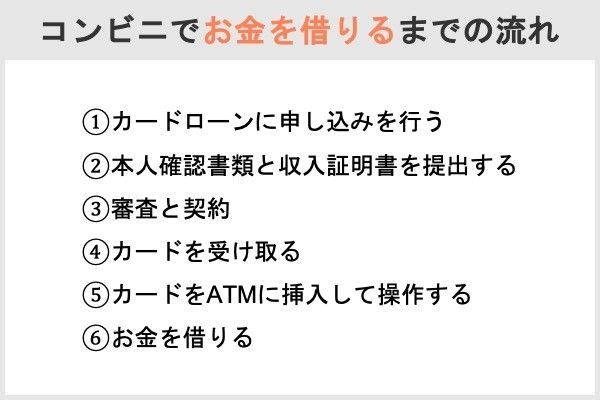

コンビニで消費者金融カードローンを申し込みする際の、具体的な手順は以下の通りです。ここでは、Webから申し込む方法を例にして紹介します。

①専用の申し込みフォームに入力

②本人確認と審査

③契約と借り入れ

申し込みから借り入れまでにかかる時間は各社で異なりますが、例えばレイクの場合はWebで最短25分※で完了します。

Webで最短25分※融資可能!お急ぎでも安心! 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

出典:レイク|お急ぎのお客様へ

レイクでは、カード郵送あり・なしを選ぶことができ、カード郵送なしを選んだ場合はアプリからATMに表示されたQRコードを読み取って借り入れを行います。

なお提携ATMを利用する場合は、借り入れと返済でそれぞれに以下の手数料がかかるので注意してください。

・1万円以下:110円

・1万円以上:220円

※一部金融機関および、メンテナンス時間等を除きます。

消費者金融カードローンでお金を借りるときの注意点

消費者金融カードローンを利用するうえでの注意点は下記の2つです。

・金利が高い

・周りに知られてしまうリスクはゼロではない

消費者金融カードローンの金利は、他の借り入れ方法と比べて高く設定されていることが多い傾向です。例えばレイクでは、金利を以下のように設定しています。

| 契約限度額(極度額) | 借入利率(実質年率) |

|---|---|

| 1~100万円未満 | 15.0~18.0% |

| 100万~200万円以下 | 12.0~15.0% |

| 200万超~300万円 | 9.0~15.0% |

| 300万超~400万円 | 7.0% |

| 400万超~500万円 | 4.5% |

このように、50万円を1年間借りた場合は、9万円(50万円×18.0%)の利息がかかります。消費者金融カードローンでお金を借りるときは返済計画をしっかりと立てましょう。

コンビニでお金を借りる方法②:クレジットカードによるキャッシングでATMから現金を借りる

コンビニでは、キャッシング枠付きのクレジットカードを利用してお金を借りることが可能です。

クレジットカードには、ショッピングとキャッシングの2つの機能があります。

ショッピング機能:クレジットカードを利用して、買い物をすることができます。クレジットカードの決済が利用できる店舗(加盟店)で商品を購入する際に、その支払いを後払いにできます。

※通常、私たちがクレジットカードで買い物をする場合はショッピング機能を利用しています。

キャッシング機能:クレジットカードを利用して、お金を借りることができます。全国の銀行やコンビニなどのATMで現金を借りたり、カードの支払いに設定している口座に振り込んだりできます。

各機能には限度額が設けられており、それぞれショッピング枠、キャッシング枠と呼ばれます。このキャッシング枠を利用してお金を借りることが可能です。

クレジットカードによるキャッシングの特徴は下表のとおです。

| おすすめの人 | 借り入れまでの スピード |

金利目安 | 借り入れ方法 | 特徴 | |

|---|---|---|---|---|---|

| クレジットカード でのキャッシング |

クレジットカードを 持っている人 |

早い | 約15.0~ 18.0% |

・ATM ・インターネット バンキング |

・キャッシング枠付きの クレジットカードを 持っていれば 申し込み不要で すぐ借りられる ・金利が高め |

このように、キャッシング枠付きのクレジットカードであればすぐに借りられるので便利です。ただし、金利が高めなので注意しましょう。

では、コンビニATMでのクレジットカードによるキャッシングのメリットや注意点、キャッシング機能の申込方法について詳しく解説していきましょう。

クレジットカードでキャッシングするメリット

クレジットカードでキャッシングするメリットは主に下記3つが挙げられます。

・キャッシング枠付きのクレジットカードを持っていれば申し込み不要

・コンビニATMで手軽に借りられる

・海外でも現地通貨をキャッシングできる

すでに、キャッシング枠付きのクレジットカードが手元にあれば、すぐにお金を借りることができます。

コンビニATMから、銀行のキャッシュカードでお金を引き出すのと同じイメージで、クレジットカードを用いてお金を借りることが可能です。また、海外でも現地通貨をキャッシングできる点はメリットのひとつでしょう。

キャッシング機能の申込方法と手順

キャッシング機能がついていない場合は、キャッシング枠の設定を申し込むか、キャッシング機能付きのクレジットカードを新たに作りましょう。まずは自分が所有しているクレジットカードにキャッシング機能がついているかどうか確認してください。

新たに作成する場合は、下記のいずれかの方法で申し込みを行います。

【申込方法】

・Web

・郵送

・店頭

郵送で行う場合は時間がかかり、店頭で行う場合は営業時間内に訪問する必要があります。スムーズに手続きを進めたいならWebでの申し込みがおすすめです。

キャッシング枠付きのクレジットカードを作る際には、主に以下の書類が必要です。

【顔写真付き身分証明書の例】

・運転免許証、運転経歴証明書

・在留カード、特別永住者証明書

・マイナンバーカード

・パスポート

【顔写真なし身分証明書の例】

・健康保険証

・国民年金手帳

・母子健康手帳

・印鑑登録証明書

・戸籍の附票の写し

・住民票の写し

顔写真がない身分証明書の場合は、2点の提出を求められます。

キャッシング枠付きのクレジットカードを作る手順は下記のとおりです。

アプリ上に表示されるデジタルカードを申し込んだ場合は、カードを郵送する手間を省けます。会社によっても異なりますが、最短5分で発行できるところもあります。

クレジットカードによるキャッシングの注意点

クレジットカードでキャッシングする注意点は、主に以下の2つです。

- 他のカードローンに比べて金利が高い

- カード会社によって、キャッシングの利用明細が郵送で届く

それぞれ詳しく見てみましょう。

【他のカードローンに比べて金利が高い】

クレジットカードのキャッシングでは、比較的高い金利が適用されます。10万円以上の借り入れにおいて利息制限法で定められている上限である18.0%の利息がかかる場合も多いです。

【カード会社によって、キャッシングの利用明細が郵送で届く】

キャッシングを利用すると、カード会社から利用明細などが届きます。こういった書面を、自宅に郵送されるのは困る人も多いでしょう。

どのカード会社も利用明細を停止することはできませんが、Webで確認する方法(Web明細など)に変更できる場合も多くあります。これはクレジットカード会社によって対応が異なるので、ご家族に知られたくない人は必ず確認するようにしてください。

JCBでは郵送でキャッシングのご利用明細をお送りしますが、MyJCBから登録することで、郵送を停止にすることも可能です。

出典:JCBカード|キャッシングに関するQ&A

当社の基準により「WEB書面サービス」をお申し込みいただいた会員様についても郵送でご通知する場合がございます。予めご了承いただきますようお願いいたします。

出典:楽天カード| WEB書面サービスのご案内

キャッシングのご利用があった場合、Web明細に登録いただいていても、紙での明細書をお送りしております。

出典:UCカード| UCカード よくあるご質問Q&A

コンビニでお金を借りる方法③:銀行カードローンでATMから現金を借りる

コンビニでお金を借りるときは、銀行カードローンを利用するのも一つの手です。下表は銀行カードローンの特徴です。

| おすすめの人 | 借り入れまでの スピード |

金利目安 | 借り入れ方法 | 特徴 | |

|---|---|---|---|---|---|

| 銀行カードローン | 時間に余裕があり、 少しでも安い金利で 借り入れしたい人 |

遅い | 約2.0~ 15.0% |

・ATM ・インターネット バンキング |

・審査に時間がかかる ・比較的金利は低く 設定されていることが多い |

銀行カードローンは、消費者金融系や信販系に比べて審査が厳しめと言われています。また融資までに時間がかかることが多いようです。一方で、金利は低めに設定されています。

では、銀行カードローンでコンビニATMからお金を借りるメリットや注意点、申込方法について詳しく見ていきましょう。

銀行カードローンを利用するメリット

銀行カードローンを利用するメリットは主に下記2つが挙げられます。

・他のカードローンと比べて金利が低い

・銀行の利用はマイナスイメージを持たれにくい

銀行カードローンは、他のカードローンと比べて金利の上限が低く設定されています。例えば、みずほ銀行の金利は以下の通りです。

| 利用限度額 | 基準金利 |

|---|---|

| 10万円以上100万円未満 | 14.0% |

| 100万円以上200万円未満 | 12.0% |

| 200万円以上300万円未満 | 9.0% |

| 300万円以上400万円未満 | 7.0% |

| 400万円以上500万円未満 | 6.0% |

みずほ銀行で住宅ローンを利用している場合は、ここから0.5%金利が引き下げられます。消費者金融カードローンやクレジットカードのキャッシングの場合、金利上限が18.0%となるので、銀行カードローンは比較的低いといえるでしょう。

銀行カードローンの申込方法と手順

銀行カードローンを申し込むには下記の方法があります。

【申込方法】

・Web

・郵送

・電話

・店舗

他のカードローンと申し込み方法は変わりません。スマホやパソコンを使ってWebで申し込む方法がおすすめです。

申込時には主に以下の書類が必要です。

【必要書類】

・運転免許証

・住民票

・健康保険証

・印鑑証明書 など

具体的な手順は以下の通りです。

なお、申し込んだ銀行で口座を持っていなくても、カードローンを利用できることがあります。また審査にかかる時間銀行によって異なりますが、翌営業日~数営業日はかかることが多い傾向です。

銀行カードローンの注意点

銀行カードローンを利用する注意点は主に下記2つが挙げられます。

・審査に時間がかかる

・デジタルカードやカードレスに対応していないことがある

銀行カードローンは、消費者金融カードローンなどと比較して審査に比較的時間がかかります。

三菱UFJ銀行のバンクイックのように即日審査結果がわかる銀行もありますが、基本的には翌日以降になります。急な出費が必要な場合には、借り入れが間に合わない可能性があるので注意が必要です。

Q. インターネットで申し込みましたが、審査結果はいつごろ分かりますか?

A. 審査結果はお申込日の最短即日(平日9~21時、土・日・祝日は9~17時)にご連絡します。お申し込みの受付時間、審査状況によっては審査結果の回答が翌日以降になる場合があります。

出典:MUFG|カードローン「バンクイック」のよくあるご質問

またアプリでのデジタルカードに対応していないケースも多い傾向です。申し込んだ銀行で口座を持っていない場合、数日後に郵送されてきたカードを受け取り、ATMを通じて借り入れするのが基本的な流れとなります。

消費者金融カードローンやクレジットカードのキャッシングと比較して、「すぐに使いたい」といった使い勝手の一面では劣ります。

コンビニでお金を借りるのにおすすめの消費者金融カードローン4選

コンビニでお金を借りるのにおすすめの消費者金融カードローンを4社紹介します。選定基準として下記3つの項目をもとに厳選しました。

- 金利の低さ

- 借り入れまでの最短時間

- 無利息期間

| プロミス |

アイフル

|

レイク |

SMBCモビット |

|

| 借り入れまで の最短時間 |

3分※1 | 20分※3 | Webで 最短25分※2 |

最短15分 |

| 限度額 | 500万円 | 800万円 | 500万円 | 800万円 |

| 金利 | 4.5~17.8% | 3.0~18.0% | 年4.5~18.0% ※貸付利率はご契約額 およびご利用残高に 応じて異なります。 |

3.0~18.0% |

| 無利息期間 | 初回借入の翌日 から30日間 |

契約の翌日 から30日間 |

初回契約の翌日 から30日間、 60日間、 もしくは180日間 |

なし |

| 提携 コンビニATM |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※2 一部金融機関および、メンテナンス時間等を除きます。

※3 お申込み時間や審査状況によりご希望に添えない場合があります。

≪レイク貸付条件≫

1.融資限度額:1万円~500万円

2.貸付利率:年4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

3.申込資格:年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、 安定した収入のある方(パート・アルバイトで収入のある方も可)

4.遅延損害金(年率):20.0%

5.返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

6.返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

7.必要書類:運転免許証・健康保険証等

収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

年収証明(書),所得証明(書)

8.担保の有無:不要

9.商号並びに関東財務局番号:

新生フィナンシャル株式会社

関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

2023年4月末時点で、財務局や都道府県に登録している貸金業者数は合計1,535社ある通り、数多くの会社がサービスを提供しています。基本的には、規模が大きく実績も豊富な大手5社と呼ばれる会社のなかから選ぶといいでしょう。

ここでは、各消費者金融カードローンについて詳しく解説していきます。

Vポイントがたまる プロミス

| 借り入れまでの最短時間 | 3分※ |

|---|---|

| 限度額 | 500万円 |

| 金利 | 4.5~17.8% |

| 無利息期間 | 30日間 |

| 提携コンビニATM | ・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

※ お申込み時間や審査によりご希望に添えない場合がございます。

プロミスは、顧客満足度の高いアプリを提供していることに特徴があります。

借り入れまでは最短3分※ と消費者金融のなかでも早い傾向です。金利上限は、17.8%と他よりも若干低く設定しているので、以下のように同じ金額を借りても金利を低く抑えられます。

例:100万円を1年間借り入れした場合

金利18.0%の場合:100万円×18%=18万円

金利17.8%の場合:100万円×17.8%=17万8,000円

差は0.2%と小さいですが、100万円を1年間借りた場合は2,000円の差になります。

SMBCグループ傘下のSMBCコンシューマーファイナンス株式会社が運営するサービスです。Vポイントを申込時に500ポイント、初めての契約だと500ポイント、利息200円ごとに1ポイント貯められます。なるべく早く金利を抑えて、ポイントを貯めたい人におすすめです。

※お申込み時間や審査によりご希望に添えない場合がございます。

最短18分(※1)融資の アイフル

| 画像 |  |

|---|---|

| 借り入れまでの最短時間 | 18分(※1) |

| 限度額 | 800万円 |

| 金利 | 3.0~18.0% |

| 無利息期間 | 30日間 |

| 提携コンビニATM | ・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

アイフルは、借り入れまでの時間は18分(※1)と消費者金融のなかでは最も短いのが特徴です。これは、会社の方針としてIT金融グループとしての成長を掲げており、統計データをベースとしたスコアリングシステムによる長年培われた独自のノウハウがあるためと考えられます。

また無利息期間も30日間あるため、初めての人はお得に利用できるでしょう。

アイフルグループでは、クレジットカードのライフカード株式会社や、ベンチャーキャピタルのAGキャピタル株式会社なども傘下においています。

選べる無利息の レイク

| 借り入れまでの最短時間 | Webで最短25分※ |

|---|---|

| 限度額 | 500万円 |

| 金利 | 年4.5~18.0% ※貸付利率はご契約額および ご利用残高に応じて異なります。 |

| 無利息期間 | 30日間か60日間、もしくは180日間 |

| 提携コンビニATM | ・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

レイクは、借り入れまではWebで最短25分※と短く、金利の上限は18.0%と一般的な水準となっています。また、無利息期間を以下3種類から選べることに特徴があります。(それぞれ条件あり)

・30日間無利息

・60日間無利息

・180日間5万円まで無利息

他の消費者金融が30日間としているなか、レイクでは60日間以上の期間も設けています。

SBI新生銀行グループ傘下の新生フィナンシャル株式会社が運営するサービスです。大手金融機関SBIのグループ会社によるサービスであり、安心感があります。

※一部金融機関および、メンテナンス時間等を除きます。

≪レイクの60日・180日共通の注釈≫

※初めてなら初回契約翌日から無利息

※無利息期間経過後は通常金利適用。

※30日間無利息、60日間無利息、180日間無利息の併用不可。

※ご契約額が200万超の方は30日無利息のみになります。

≪レイクの30日間無利息の注釈≫

※契約額1万円~500万円まで

※Web申込でも契約額200万円を超えた場合30日間無利息

≪レイクの60日間無利息の注釈≫

※Webで申込いただき、契約額1万円~200万円までの方

※Web以外で申込された方は60日間無利息を選べません

«レイクの借入額5万円まで180日間無利息の注釈»

※契約額1万円~200万円まで

≪レイク貸付条件≫

1.融資限度額:1万円~500万円

2.貸付利率:年4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

3.申込資格:年齢が満20歳以上70歳以下の国内に居住する方、日本の永住権を取得されている方、 安定した収入のある方(パート・アルバイトで収入のある方も可)

4.遅延損害金(年率):20.0%

5.返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

6.返済期間・返済回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

7.必要書類:運転免許証・健康保険証等

収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)

年収証明(書),所得証明(書)

8.担保の有無:不要

9.商号並びに関東財務局番号:

新生フィナンシャル株式会社

関東財務局長(11) 第01024号

日本貸金業協会会員第000003号

豊富なキャンペーンが魅力の SMBCモビット

| 画像 | |

|---|---|

| 借り入れまでの最短時間 | 最短15分 |

| 限度額 | 800万円 |

| 金利 | 3.0~18.0% |

| 無利息期間 | なし |

| 提携コンビニATM | ・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

SMBCモビットは、借り入れまでは最短15分で、限度額は800万円までと高く設定されています。※

またLINEとの提携で100ポイント、期間限定のキャンペーンなど、SMBCモビットならではのサービスも多くあります。キャンペーン情報は日々情報が更新されるので、ぜひ定期的にチェックしてみてください。

大手金融機関のSMBCグループによるサービスであり、安心感があります。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

コンビニでお金を借りるのにおすすめのクレジットカード3選

| JCB一般カード | 楽天カード | エポスカード | |

|---|---|---|---|

| 画像 |  公式サイト より引用) |

公式サイト より引用) |

公式サイト より引用) |

| 借り入れまで の最短時間 |

約1週間 | 約1週間~ 10日 |

最短即日 |

| 限度額 | 100万円 | 90万円 | 50万円 |

| 金利 | 15.00~ 18.00% |

18.0% | 18.0% |

| 無利息期間 | なし | なし | なし |

| 提携 コンビニATM |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト |

いずれの方法でも、借り入れ期間に応じた利息が発生します。・キャッシングリボ払い:毎月決まった日に残高と利息分を一定額支払う方法。ボーナスなどで余裕のある月は、まとめて支払うことも可能

・キャッシング1回払い:毎月決まった日に残高と利息分を一括で支払う方法

出典:JCBカード|キャッシング

コンビニでポイントがたまりやすい JCB一般カード

| 画像 |  |

|---|---|

| 借り入れまでの最短時間 | 30分 |

| 限度額 | 800万円(ショッピング枠含む) |

| 金利 | 3.0~18.0% |

| 無利息期間 | 30日間 |

| 提携コンビニATM | ・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

| FAITH | JCB一般カード | |

|---|---|---|

| 利用可能枠 | 最大500万円 | 最大100万円 |

| 金利 | 4.40~12.50% | 15.00~18.00% |

| 年会費 | 無料 | 1,375円 (次年度以降は条件付きで無料) |

JCB一般カードは国際ブランドのJCBが発行するクレジットカードです。番号なしと、裏面に番号が記載された2種類のタイプから選ぶことができます。カードはパートナー店のセブン-イレブンやローソンで決済すると、ポイントを3倍(1.5%)貯められます。

普段の買い物からポイントがざくざくたまる 楽天カード

| 画像 |  |

|---|---|

| 借り入れまでの最短時間 | 約1週間~10日 |

| 限度額 | 90万円 |

| 金利 | 18.0% |

| 無利息期間 | なし |

| 提携コンビニATM | ・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

[店頭で即日受け取れる]:エポスカード

| 画像 |  |

|---|---|

| 借り入れまでの最短時間 | 最短即日 |

| 限度額 | 50万円 |

| 金利 | 18.0% |

| 無利息期間 | なし |

| 提携コンビニATM | ・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

百貨店のマルイグループ傘下の株式会社エポスカードが発行するクレジットカードです。定期的に開催されるマルコとマルオキャンペーンでは、マルイで10%OFFの価格でショッピングできます。

コンビニでお金を借りるのにおすすめの銀行カードローン5選

次に、コンビニでお金を借りるのにおすすめの銀行カードローンを厳選して5つ紹介します。銀行のカードローンを選ぶ際は下記3つの選定基準をもとに選びましょう。

- 金利

- 借り入れまでの最短時間

- 限度額

| 三菱UFJ銀行 カードローン バンクイック |

みずほ銀行 カードローン |

楽天銀行 カードローン スーパーローン |

auじぶん銀行 カードローン |

|

|---|---|---|---|---|

| 画像 |  カードローン バンクイック 公式サイトより引用) |

カードローン 公式サイトより引用) |

スーパーローン 公式サイトより引用) |

カードローン 公式サイトより引用) |

| 借り入れまで の最短時間 |

最短即日 | 翌営業日 以降 |

数日程度 | 最短1時間 |

| 限度額 | 500万円 | 800万円 | 800万円 | 800万円 |

| 金利 | 1.8~14.6% | 2.0~14.0% | 1.9~14.5% | 1.48~17.5% |

| 無利息期間 | なし | なし | なし | なし |

| 提携 コンビニATM |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

ここで紹介する銀行カードローンは、基本的にWebで完結でき明細などが自宅に送られることがありません。しかし、みずほ銀行のように申し込み方法によっては、取引明細が郵送されることがあるので、必ず確認するようにしましょう。

銀行カードローンの金利は、比較的低いものの「審査時間が長め」「限度額は高い」という特徴があります。

それぞれの銀行カードローンについて、詳しく解説していきます。

[即日利用可でATM手数料が無料]:三菱UFJ銀行カードローン バンクイック

| 画像 |  |

|---|---|

| 借り入れまでの最短時間 | 最短即日 |

| 限度額 | 500万円 |

| 金利 | 1.8~14.6% |

| 無利息期間 | なし |

| 提携コンビニATM | ・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

三菱UFJ銀行が提供するカードローン「バンクイック」は即日カード発行が可能です。銀行口座がなくても利用でき、三菱UFJ銀行のATMでは借り入れと返済の手数料がかかりません。

最小返済額は月1,000円から対応しており、返済期日の3営業日前にEメールで通知してくれるサービスもあります。コンビニATMは、ほぼ24時間利用可能なため、利便性が高いといえるでしょう。

[上限金利が低い]:みずほ銀行カードローン

| 画像 |  |

|---|---|

| 借り入れまでの最短時間 | 翌営業日以降 |

| 限度額 | 800万円 |

| 金利 | 2.0~14.0% |

| 無利息期間 | なし |

| 提携コンビニATM | ・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

みずほ銀行カードローンは、限度額800万円と高く、金利の上限は14.0%と他と比較して低めに設定されています。お得な金利で利用できますが、借り入れができるのは翌営業日以降で、若干時間がかかることは覚えておく必要があります。

みずほ銀行のATMでは手数料無料、ファミリーマートなどに設置されているイーネットのATMでは最大月3回まで手数料無料です。コンビニによっては110円もしくは220円の手数料がかかることがあるので注意しましょう。

[楽天経済圏の利用者は優遇]:楽天銀行スーパーローン

| 画像 |  |

|---|---|

| 借り入れまでの最短時間 | 数日程度 |

| 限度額 | 800万円 |

| 金利 | 1.9~14.5% |

| 無利息期間 | なし |

| 提携コンビニATM | ・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

楽天銀行は、楽天銀行スーパーローンというサービスを提供しています。クレジットカードと同様に入会キャンペーンに力を入れており、2023年7月13日時点では条件を達成することで最大3万2,000円分が還元されます。

セブン-イレブン、ローソン、ファミリーマートに設置されているATMとも提携しており、借り入れと入金ともに無料で利用できます。

また楽天会員ランクに応じて審査が優遇され、楽天銀行を返済口座に設定することで会員ステージがアップします。楽天経済圏を利用する人は、ぜひ楽天銀行スーパーローンを検討してみてください。

[借り入れまでの時間が最も早い]:auじぶん銀行カードローン

| 画像 |  |

|---|---|

| 借り入れまでの最短時間 | 最短1時間 |

| 限度額 | 800万円 |

| 金利 | 1.48~17.5% |

| 無利息期間 | なし |

| 提携コンビニATM | ・セブン-イレブン ・ローソン ・ファミリーマート ・デイリーヤマザキ ・ポプラなど |

auじぶん銀行は、借り入れまでの時間が最短1時間と早いことに特徴があります。限度額は800万円で、金利の上限は17.5%と高めに設定されています。

三菱UFJやコンビニのATMとも提携しており、利用時間や回数にかかわらず、借り入れと返済は手数料無料で利用できます。

auじぶん銀行は、KDDIと三菱UFJ銀行が共同出資して誕生したネット銀行です。au IDを持っていると0.5%金利が優遇されるので、携帯電話などauのサービスと契約している人にはおすすめできるカードローンです。

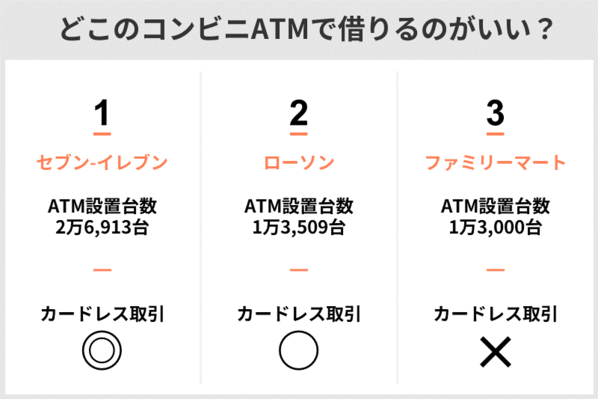

どこのコンビニATMで借りるのがいい?

| セブン-イレブン | ローソン | ファミリーマート | |

|---|---|---|---|

| 消費者金融 カードローン |

◯ | ◯ | ◯ |

| カードレス取引 (消費者金融カードローン) |

◎ | ○ (一部対応不可) |

× |

| クレジットカード | ◯ | ◯ | ◯ |

| 銀行カードローン | ◯ | ◯ | ◯ |

セブン-イレブンでは「セブン銀行」、ローソンでは「ローソン銀行」、ファミリーマートでは「イーネット」のATMを置いています。(一部例外あり)

このなかでもセブン-イレブンは、2023年3月末時点で設置台数が2万6,913台と非常に多い傾向です。消費者金融カードローンでカードレス決済に対応しているなど、機能面でも優れています。

カードレス決済について、ローソン銀行はアイフルやプロミスのみ、イーネット(ファミリマート)は対応していませんが、実物のカードでの借り入れと返済は利用できます。

セブン−イレブン

| 設置台数 | 2万6,913台 (2023年3月末時点) |

|---|---|

| カードレス取引 (消費者金融カードローン) |

◎ |

セブン-イレブンでは、セブン銀行ATMを置いています。全国47都道府県に2万6,913台(2023年3月末時点)、1日約250万人に利用されているATMで、多岐にわたる機能を備えています。

消費者金融カードローンのカードレス取引は、大手5社に対応しており、スマホのアプリだけでお金を借りることが可能です。

キャッシング以外にも、セブン-イレブンのセブン銀行からnanacoカードにチャージすることでnanacoポイントがもらえたり、クレジットカードの引き落とし口座を指定することでポイントが付与されたりするなど、さまざまなキャンペーンを開催しています。

またセブン銀行でもカードローンのサービスを提供しています。上限額は10万~300万円まで9種類から選べ、それぞれに合わせた金利が設定されています。もちろんセブン銀行ATMでの借り入れと返済時の手数料無料で、オンラインにも対応しています。

セブン銀行ATMの設置台数は他社と比較しても2倍近くの数字があるため、利便性が高いといえるでしょう。

ローソン

| 設置台数 | 1万3,509台 (2023年3月末時点) |

|---|---|

| カードレス取引 (消費者金融カードローン) |

○ |

ローソンには、ローソン銀行のATMがあります。全国47都道府県に設置されており、2023年3月末時点の設置台数は1万3,509台とセブン-イレブンには劣りますが、コンビニで2番目に多いです。

消費者金融カードローンのカードレス取引は、プロミス、アイフル、レイクの3社に対応しており、その他の会社ではカードを用いて利用ができます。

ローソン銀行のATMは、キャッシングだけでなく各電子マネーへのチャージやATMクーポンなどのサービスも提供しています。

2023年7月時点でATMクーポンは、楽天カードのキャッシングで抽選で1,000名に楽天ポイント1,000ポイントがプレゼント、ローソン銀行ATMでの取引でPontaポイントが付与されるなど、ユニークな内容となっています。

ローソン銀行では、ローソンPontaプラスというクレジットカードを使ったカードローンのサービスを提供しています。

金利は14.95~17.95%で返済は一括払いのみ対応、ローソン銀行のATMであっても1万円で110円(税込)、2万円以上で220円(税込)の手数料が発生することは覚えておきましょう。

また24時間365日オペレーターに直接が相談できるなど、ATMのトラブル対応やセキュリティ対策も万全です。

ファミリーマート

| 設置台数 | 約1万3,000台 (2023年2月時点) ※ファミリーマートが大半だが、それ以外のコンビニやスーパーも含む |

|---|---|

| カードレス取引 (消費者金融カードローン) |

× |

ファミリーマートでは、イーネットというATMを主に設置しています。

なお、イーネットは株式会社イーネットによって運営されており、ファミリーマートのグループ会社が提供しているわけではありません。株式会社イーネットは、三菱UFJ銀行やみずほ銀行、地銀、ファミリーマートなどのコンビニなど、さまざまな会社から出資を受けています。

イーネットのATMは、ファミリーマートを中心にポプラやデイリーヤマザキ、セイコーマートといったコンビニでも取り扱いがあります。消費者金融カードローンのカードレス取引には対応していませんが、カードを用いてキャッシングすることは可能です。

イーネットのATMは、コンビニ以外では主に以下の店舗で利用できます。

・ライフ

・サミット

・オークワ

・ドン・キホーテ

・コストコ

・カインズホーム

・サンリオピューロランド

近くにコンビニが見当たらない状況であっても、上記の店舗にイーネットのATMが設置されていることがあります。

コンビニでお金を借りるまでの流れ

カードローンの申し込みからカードを受け取り、コンビニでお金を借りるまでのおおまかな流れは以下の通りです。ここでは、Webでの申請を例にして紹介していきます。

最初に各社の公式サイトから新規申し込みのボタンをクリックして、規約の同意と名前や電話番号、家族の人数、住所、年齢、収入形態や保有資産額などの個人情報を入力します。

次に提出する本人確認書類や実態に相違があると、審査に時間がかかり結果に影響が出てくることがあります。間違いなく正直に入力するようにしましょう。

【本人確認書類の例】

・運転免許証

・健康保険証

・パスポート

・個人番号カード

・運転経歴証明書

収入証明書とは、50万円以上の借り入れを希望する際に必要になる書類で、以下が対象になります。

【収入証明書の例】

・源泉徴収票

・住民税決定通知書

・納税証明書

・確定申告書

これらの書類は、一文字一文字が読めるような解像度で送ることが必要です。その後、審査が行われ無事に通過すれば、カードローン会社と契約を結ぶことになります。

契約締結後は、会社によっても異なりますが約1週間でカードローン用のカードが送られてきます。店頭受け取りに対応している会社であれば、即日もしくは翌営業日にカードを受け取ることも可能です。

カードを受け取った後はコンビニATMにいき、お引き出しのボタンを押して借入金額を入力し、現金を受け取ります。以上で借り入れまでのすべての手順が完了です。

コンビニでお金を借りるときの注意点

カードローンを利用すればコンビニでお金を借りられますが、利用時には以下のような注意点があります。

注意点を把握しておくことで、予想外のコストがかかったり、必要なときに借り入れができなかったりするなどのトラブルを防げるでしょう。

コンビニATMでの借り入れは手数料がかかる

基本的にコンビニATMを利用して借り入れする際は、手数料がかかります。具体的な手数料の額は以下の通りです。

| プロミス | アイフル | レイク | SMBCモビット | |

|---|---|---|---|---|

| 1万円以下の 借り入れと返済 |

110円 | 110円 | 110円 | 110円 |

| 1万円以上の 借り入れと返済 |

220円 | 220円 | 220円 | 220円 |

手数料は、借り入れと返済時の2回かかることを覚えておきましょう。

コンビニでは手数料がかかりますが、SMBCグループのプロミスやSMBCモビットなど、親会社の銀行ATMを使う際は無料になることがあります。

コンビニATMによっては利用できない時間帯がある

セブン-イレブン、ローソン、ファミリーマート(イーネット)で、それぞれに営業時間が異なります。例えば、レイクの借り入れと返済をセブン銀行ATMで行う場合、以下のように時間帯が異なります。

| 月曜日 | 5時~23時50分 |

|---|---|

| 火、水曜日 | 0時15分~23時50分 |

| 木曜日 | 1時30分~23時50分 |

| 金、土、日曜日 | 0時15分~23時50分 |

消費者金融やコンビニATMによって、営業時間がまったく異なります。利用前には必ず確認するようにしましょう。

コンビニATMでは1度の借り入れ上限が決まっている

コンビニATMごとに、1度の借り入れ上限金額が決められています。ここでは、例としてアイフルとSMBCモビットの借り入れ上限額を紹介していきます。

| セブン銀行 | 50万円 |

|---|---|

| ローソン銀行、イーネット | 20万円 |

| コンビニATM共通 | 20万円 |

|---|

また返済上限額について、アイフルでは以下のように記載があります。

| セブン銀行、ローソン銀行、イーネット | 50万円 |

|---|

もし上限額以上の借り入れと返済をしたい場合は、何度かに分けて操作する必要があります。

コンビニでお金を借りる際によくあるQ&A

コンビニATMのキャッシングではいくらまで借りられる?

コンビニATMのキャッシングは、各社一度に引き出せる上限が決められています。例えば、アイフルとSMBCモビットの一度の借り入れ可能金額は以下の通りです。

| セブン銀行 | 50万円 |

|---|---|

| ローソン銀行、イーネット | 20万円 |

| コンビニATM共通 | 20万円 |

|---|

またSMBCモビットでは、ATMでの1日の出金上限額について以下の基準を設けています。

カードローンの契約極度額を上限として、300万円(キャッシュカードの利用限度額)までご出金いただけます。

カードローンの会社によって基準が異なるので、これから利用を考えている人は一度確認してみるといいでしょう。

コンビニATMのキャッシングではいくらから借りられる?

以下は、各社が公式サイトで公表している最小借り入れ単位の一例です。

| アイフル | レイク | SMBCモビット | |

|---|---|---|---|

| 取引単位 | 千円単位 | 千円単位 | 千円単位 (利用のATMによって異なる) |

1,000円以下の数字が残った場合は無利息残高扱いとなり、返済期限や金利の加算などは行われません。そのままにしておいても請求されることはありませんが、残高を残したくない人は振り込みやネットバンキングを利用することができます。

貸付と借入の違いは何ですか?

貸付とは金利や返済期日を決めてお金や金品を貸すことをいいます。また、借入とは個人や企業が金融機関からお金や金品を借りることをいいます。

個人が他の人や企業に貸付することは違法ではありません。しかし、何度も継続する意思を持って貸付することは違法になる可能性があります。

コンビニでお金はいくらまで借りれる?

コンビニでお金をいくらまで借りれるかは、借り入れ上限額によって異なります。

消費者金融カードローンやクレジットカードでは、総量規制によって年収の3分の1以上の借り入れを禁止されています。これは、返済能力を超える貸付を防止するために行われる措置です。銀行カードローンは、総量規制の対象外となるので、消費者金融カードローンやクレジットカード以上の枠が付与されることもあります。

またSMBCモビットのようにカードローン会社によっては1日の上限金額を定めていることがあります。その額を超えて借り入れすることはできません。

ローンは借金ですか?

どちらも「お金を借りる」という意味で、ローンと借金は同じです。ローンには、カードローンのほか、住宅ローンや自動車ローンなどさまざまな種類があります。金融機関などが個人向けに提供する「融資サービス(商品)」のことで、ローンは借金の一種です。

借金が増えることで精神的なストレスも大きくなり、日常の生活に支障をきたすことがあります。普段から、自分の支払い能力を超えない範囲でコントロールすることが重要です。

借り入れとは何ですか?

借り入れとは、個人や企業からお金や金品を借りることです。

借り入れには上限額が決められており、期間に応じた利息が発生します。返済するときには、元本に利息を上乗せした金額の用意が必要です。

貸付金とは何ですか?

貸付金とは、期日に返済してもらうことを約束したうえで、企業や個人に貸すお金のことです。1年以内に返済するものを短期貸付金、それ以上のものを長期貸付金と呼びます。

貸付金は、一定の利息や条件が付加され、借り手は計画に基づいて定期的な返済を行います。貸付金は個人の生活費や事業用の資金調達など、さまざまな目的に利用されます。