円安や原材料高による値上げラッシュが止まらないですね。

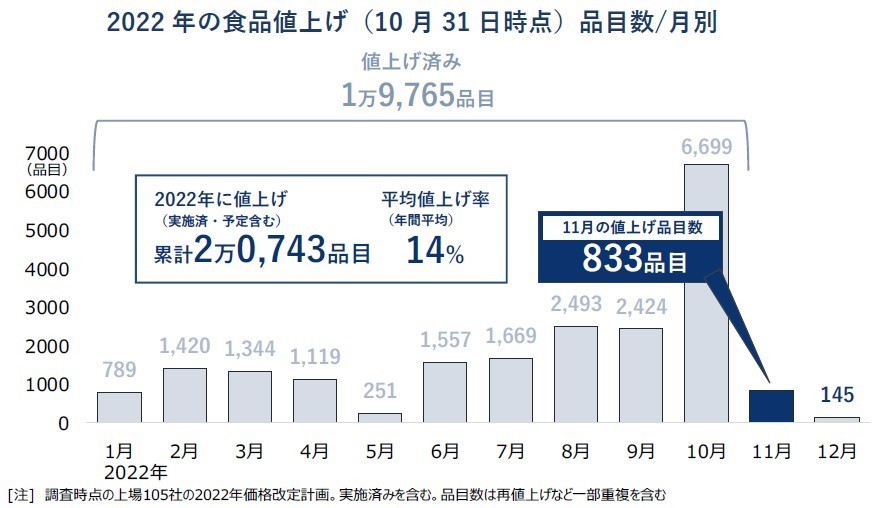

帝国データバンクの調査によると、2022年に値上げされた食品の品目は累計2万品目を超え、

平均値上げ率も14%(各品目の最大値の平均)に達しているそうです。

また、近年は税金・社会保険料も増加傾向にあり、直近では国民健康保険の保険料について、 厚生労働省が来年度から年間上限額を今より2万円引き上げ、年間104万円とする方針を固めました。

消費税についても令和5年10月からインボイス制度が始まるため、 課税事業者は実質的な増税となり、免税事業者の収入の減少も懸念されています。

このように値上げや増税が続く中で、家計を守っていくために、何かいい節約術・節税術はないものでしょうか?

ということで、今回お金の専門家の税理士の先生を招いて、フリーランス・業務委託だからこそできるおすすめの節約術・節税術をご紹介したいと思います。

もうできることはやっているよ~と思われるかもしれませんが、板山翔税理士事務所の板山先生が実際に現場で見ていて、 結構できていない人が多く、かつ家計への影響が大きいものを選びましたので、興味があるものだけでも目を通してみてください。

今回お話ししてくれる専門家のご紹介

板山翔税理士事務所は「小さな会社のためのオンライン専門の税理士事務所」です。

単なる『税理士業』ではなく、『経営に必要な情報をオンラインで提供する事業』ととらえ、

フリーランスで活動している主婦から中小企業まで様々なお悩みに対応できるよう活動しています。

フリーランスや業務委託で働く主婦におすすめの節約術3選

フリーランスや業務委託で働く主婦の方にぜひ見直してもらいたい節約術を3つお伝えします。

既に行っている方もいるかもしれませんが、下記3つは見直してみてください。

・節約術1.固定費を変動費に変える

・節税術2.定期的に無駄な支払がないかチェックする

・節約術3.目的別に口座を分けて資金を管理する

・節約術1.固定費を変動費に変える

家や車に毎月必ずかかってしまう固定費は、家計の支出の中でも大きな割合を占めます。 ビジネスにおいても建物や車両などの設備にかかる固定費は大きく、 人を雇っている場合は人件費というさらに大きな固定費がかかってしまいます。一方で、商品仕入や外注費なども金額が大きいですが、これらは変動費と呼ばれ、売上が下がったときは変動費も下がってくれます。

そこで、固定費をなるべく変動費に変えておくことで、売上が下がったときの支出を節約することができます。

例えば、車両は買わずにレンタカーやカーシェア、タクシーなどを使う、 建物などの設備も買わずに家賃やレンタル料を支払う、人もなるべく雇用せずに外部パートナーに外注費を支払うなどですね。

ポイントは、モノもヒトもなるべく自分で所有せずに、必要な都度支払うということです。 もちろん、車両はたくさん使うなら買った方が安くつきますし、 建物も長く使い続けるなら買った方がお得で、仕事量が常にたくさんあるなら外注費より給料の方が安くつくでしょう。

しかし、固定費はいざというとき下げることができないため、 家計を守るという意味では、なるべく変動費の割合を増やしておいた方が安全です。

•節税術2.定期的に無駄な支払がないかチェックする

フリーランスや業務委託の主婦は、家計の支払だけでなく経費の支払もあるため、支払の数が多くなってしまいます。

完全に無駄な支払というのはほとんどないと思いますが、定期的に見直しておかないと、 あまり必要のない支払を続けてしまっていることがよくあります。

例えば、

・ほとんど出られていないコミュニティの会費

・定期購読しているけどあまり見られていない雑誌や情報商材の購読費

・行けていないジムの会費

・動画や音楽のサブスクの費用

・手厚くかけすぎている保険料 など

そこで、3ヵ月に1回ぐらいは、無駄な支払がないかチェックする習慣をつけましょう。

やり方は簡単で、通帳とカード明細を引っ張り出してきて、上から順番にチェックしていくだけです。 毎月会計ソフトで帳簿を付けられている人は、会計データをチェックしてもよいでしょう。

何でもかんでも削減しろって話じゃなくて必要な支払は残せばよいですし、 あまり利用できていないものや、利用頻度に比べて高すぎると感じる支払があれば とりあえずチェックしていき、 あとで一つ一つ削減するか、変更するかを検討していきます。

目安としては、3ヵ月間全く使っていないサービスがあれば、いつか使うと思っていてもいったん解約しておきましょう。 いつか使うかもの積み重ねで、固定費がなかなか下げられない人も多いので。 特に保険はかけすぎている人も多いので、たまに見直してみてください。

•節約術3.目的別に口座を分けて資金を管理する

給与から税金が毎月天引きされているサラリーマンと違って、 フリーランスは納税時期がバラバラです。【所得税や消費税】3月に一括納付(予定納税がある場合は分割納付)

【住民税】4回に分けて納付(6月・8月・10月・1月)

【事業税】2回で納付(8月・11月)

また、売上の入金も給与のように毎月一定額が振り込まれてくるわけではありませんし、 経費の支払いもあり、通帳残高の増減が激しく、資金の管理が難しくなります。

資金に余裕があると思ってちょっと贅沢をしていたら、 住民税や国民健康保険、事業税の通知が立て続けに届いて青ざめるなんてことも。

そこで、普段使っている日常用の口座以外に、納税用口座や貯金用口座を作り、

実際にお金を動かして、どういう目的のお金が今いくらあるのかが見えるようにすることをおすすめしています。

例えば、日常用口座から納税用口座に毎月一定金額(年税額の1/12)を振り込んでおいて、

税金はその納税用口座から支払うようにしておけば、納税によって日常用口座の残高が一気に減るようなことがなくなります。

また、貯金用口座にも毎月決めた金額を振り込んでおけば、貯金が今いくらあるのかを把握できますし、

日常用口座に残ったお金で生活することになるので、使いすぎてしまってもすぐに気付くことができます。

このように目的別に口座を分けて資金を管理しておけば、

知らず知らずのうちに納税用資金や貯金まで使い切ってしまうような事態は防げます。

ちなみに、私が使っている住信SBIネット銀行なら、 1つの口座番号の中で、目的別口座を複数作って資金移動することができるのでとても便利です。 お手持ちの銀行が提供しているサービスや、アプリのサービスを見直してみると良いでしょう。

業務委託やフリーランスの主婦におすすめしたい節税術2選

上の項では、節約をメインでお伝えしてきましたが、 この項ではいよいよ税金をどう節制するか=節税対策です!

•節税術1. 家事関連費の経費計上を忘れない!

自宅兼事務所の家賃や水道光熱費、スマホやWi-Fiなどの通信費、車の減価償却費や保険料など、業務でもプライベートでも使う経費のことを家事関連費といいます。

家計の口座から引き落とされているので経費に入れるのを忘れていたり、

どこまで経費にしてよいかわからず経費計上を諦めていたりするケースがありますので、

忘れずに経費計上してほしいのと、どうやって経費計上すればよいのかも説明したいと思います。

まず、所得税法では家事関連費はどういう取扱いがされているか、かみ砕いて説明すると、

「原則は経費にできないが、業務に必要な部分を明らかに区分できる場合のみ経費計上できる」

といった取扱いになっています。

ということは、

「何となく50%経費に計上しています」では業務に必要な部分を区分できているとはいえないため、

「1階が事務所で2階が自宅なので、50%経費に計上しています」など、

何らかの業務とプライベートを区分できる基準(この場合建物の床面積)を設けて、

経費計上割合を示さないと、税務調査で否認されるおそれがあります。

とはいえ完全に正しい経費計上割合なんて示せないので、

例えば 車の場合:平日は仕事で使っているから5日/7日で約70%経費にする Wi-Fiの場合:90%以上仕事で使っているけど、たまにプライベートで使うこともあるから90%経費にする

ある程度合理的に説明ができて、かつその通り使っているのであれば、否認される可能性はグッと下がります。

家事関連費の種類や経費計上割合の事例を一つ一つ説明しだすとそれだけで一記事できあがってしまうので、

次の表にまとめました。詳しく知りたい部分はネットで検索してもらったらたくさん出てきますので、そちらをご確認ください。

【家事関連費と経費計上割合の基準】

| 家事関連費の種類 | 経費計上割合の基準の例 |

|---|---|

| 自宅兼事務所(賃貸)の家賃、火災保険料 | 床面積、使用時間 |

| 自宅兼事務所(持ち家)の減価償却費、固定資産税、火災保険料 | 床面積、使用時間 |

| 自宅兼事務所の電気代 | 床面積、使用時間、使用量 |

| 自宅兼事務所の水道代、ガス代 | 使用量 |

| スマホ、固定電話、Wi-Fiなどの通信費 | 利用明細、利用時間、利用日数 |

| 車の減価償却費、保険料、ガソリン代、駐車場代、車検代他 | 走行距離、使用日数 |

ちなみに、飲食代は何%仕事の話をしたかなんて分けようがないので、

基本的には全額経費に入れるか入れないか、食事の目的や内容に応じて、100か0で判断してください。

スーツ、バック、靴などの被服費(衣服+身につけるもの)も同様で、

仕事でしか使わないものであれば経費計上は可能ですが、

プライベートでも使うものは経費に入れないようにしましょう。

•節税術2.小規模企業共済で貯金と節税を同時に行う

さまざまな節税対策がある中で、「一番おすすめの節税対策は?」と聞かれたら、真っ先におすすめしているのが小規模企業共済です。

有名なのですでに使っている人も多いかもしれませんが、

小規模企業共済は積み⽴てによる退職⾦制度です。

毎⽉掛⾦(上限7万円)を積み立て、

廃業時などに共済⾦として受け取ることができます。

その掛金が全額、所得控除されるので、

ざっくりいうと毎月7万円経費が増えたのと同じ節税効果があります。

逆に積み立てた共済金を受け取るときには、あまり税金がかかりません。

※⼀括受け取りであれば退職所得、分割受け取りであれば公的年⾦等の雑所得になり、 これらはあまり税⾦がかからないような計算⽅法になっています。

万が一積み立てたお金が必要になったときも、

解約や一部貸付の制度もあるのでリスクも低いですし、

毎月コツコツ貯金している人は、小規模企業共済を使って節税も兼ねましょう。

加入できない業種もありますので、詳細は中小機構のホームページをご確認ください

まとめ

固定費を変動費に変えて、定期的に無駄な支払がないかチェックし、

目的別に口座を分けて資金を管理して、大きな無駄をしないように気をつけていれば、

細かく家計簿や帳簿をつけて小さな節約を繰り返すより、よほど節約につながると思います。

また、家事関連費も忘れずに経費計上していれば無駄な税金は支払わなくて済みますし、

家計が厳しいときにあれこれ節税対策しなくても、効果が大きい小規模企業共済を使っていれば十分でしょう。

業務委託やフリーランスの主婦は仕事や家事に追われているので、

全部一気に取り組むことは難しいかもしれませんが、まずはできるところから始めてみてください。

提供・しゅふJOBナビ

【こちらの記事も読まれています】

>主婦がフリーランスを始めるなら!よくある注意点、お仕事の探し方をご紹介します

>「仕事はランチタイムだけ!」子育て主婦に人気の隙間時間でできるパートとは

>仕事のレベルが上がる<メモ・ノート術>!5つのコツ

>パート通勤の定番!「自転車通勤」で気をつけたい3つのポイント

>50代・女性のパート就活、服装はどうしたらいい?面接のコツもご紹介します!