「老後2000万円問題」が数年前に話題になりました。ご自身の年金額がいくら不足するか知るためには、まずもらえる年金額を正しく知る必要があります。

しかし、自分が年金をいくらもらえるかイメージがついていない方も多いのではないでしょうか。

そこで、今回は年金額の確認方法および具体的な年収額から年金額のシミュレーションをしてみたいと思います。

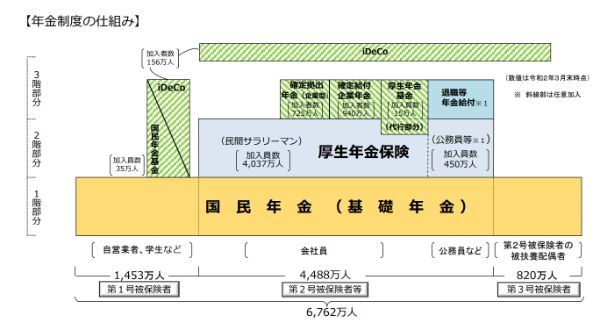

公的年金の仕組み

日本の公的年金は3階建てになっています。

自営業者や会社員等の扶養に入っている専業主婦(夫)は1階部分の国民年金にのみ加入しており、会社員や公務員は国民年金に加えて2階にあたる厚生年金にも加入します。そして、どちらの方も3階部分となる確定拠出年金等に加入することが可能です。

詳細を図にすると以下の通りです。

1階部分の国民年金のみに加入している場合は、老後に毎月最大で約6.5万円もらうことができます。

一方、2階建ての厚生年金にも加入している方は、保険料が収入によってまちまちなので、老後にもらえる金額が異なります。

年金額の確認方法

それでは、厚生年金に加入している方はどのように年金額を確認したらいいのでしょうか?

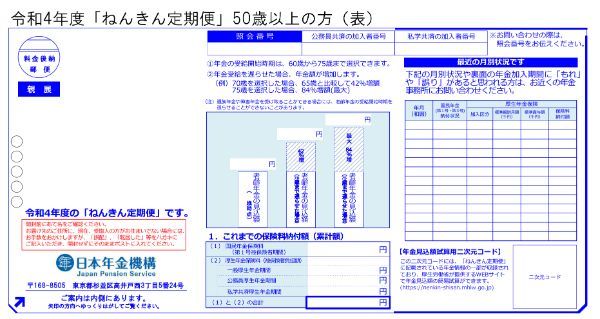

最も簡単に確認できるのは、ねんきん定期便です。ねんきん定期便は、毎年誕生月に日本年金機構から送付される、ご自身の年金記録が記載された書面です。

40代以下の方であれば、現状の加入状況に応じた年金額が記載されています。例えば、厚生年金の10年加入している会社員の方であれば、その10年間に支払った保険料とそれに応じた年金額が、ねんきん定期便に記載されています。

一方、50代以上の方であれば、今の収入のまま老後を迎えた場合の年金見込み額がねんきん定期便に記載されます。

なお、年金版の家族手当にあたる加給年金額は、ねんきん定期便に記載されていません。厚生年金保険の被保険者期間が20年以上で、かつ年下の配偶者やお子さんがいらっしゃる方は注意してください。

また、40代以下で将来もらえる年金の見込み額を知りたい方は、ねんきんネットに登録するといいでしょう。

これは、ねんきん定期便に記載されているID等で登録可能です。ねんきんネットでは、ご自身の状況に応じた将来の見込み額を計算できます。

月収25万と30万円でどれくらい年金額が変わる?

収入に応じた年金受給額の差を見るため、月収25万、30万円のケースでシミュレーションをしてみます。

【試算条件】

性別:女性

就業:22歳

退職:60歳

現在30歳の場合と40歳の場合でそれぞれ試算を行いました。いずれのケースでも、月収25万円と30万円とでは将来の年金額が月1万円程度異なることがわかります。

収入アップを意識して働くことは、目先の生活のみならず老後生活資金のためにも重要だといえるでしょう。

またご自身のライフプランに照らし合わせたとき、この年金額では生活資金が不足してしまう方もいらっしゃるかもしれません。 その場合、3階建ての確定拠出年金等で、できるだけ若いうちに老後生活資金を増やす対策を考えることも重要です。

まとめ

年金の仕組みは非常に複雑でわかりにくいです。ただご自身の収入から具体的な年金額をシミュレーションしてみることで、老後資金がどれくらい不足するかイメージしやすくなりますし、どんな対策が取れるのか事前に確認できます。

ぜひ、一度ご自身でシミュレーションを行い、具体的な対策を考えてみてください。

文・fuelle編集部

【こちらの記事も読まれています】

>2022年からの新年金制度、得をするのはこんな人!

>年金未納を続けた人の悲惨な末路 当てはまる人は要注意

>年金記録の「空白期間」放置は危険?今すぐ対策をとって年金を守ろう

>年金は「繰り下げ受給」がお得って本当?メリット&デメリットを解説!

>個人年金保険で確実に老後資金を貯めるつもりが失敗…その理由は