円以外の資産を持つことがリスクヘッジに

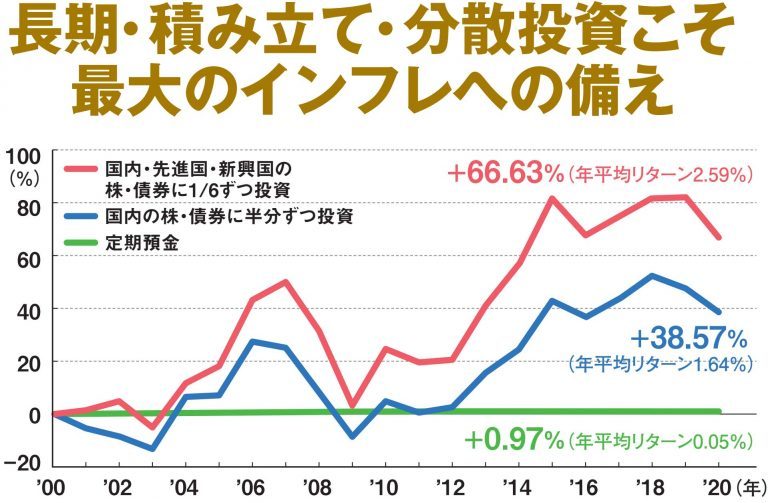

’01年から20年間の運用結果を示したグラフ(金融庁発表)。定期預金はほぼ横ばいだが、長期・積み立て・分散投資を続けることで資産が大きく増えていることがわかる

金融庁の発表をベースに作成した長期・積立・分散投資の成果を示したグラフでは、過去20年間、定期預金のみで資産を運用した場合はプラス0.97%と大して増えなかったが、国内の株・債券に投資していたら資産が38.57%増。さらに先進国や新興国の株・債券にまで分散投資を行えば資産は66.63%も増加したことがわかる。

「円安に対応するなら海外資産への投資はマストでしょう。円の価値が下がり続けている今、円以外の資産を持つことがリスクヘッジにもなります」(頼藤氏)

資産が預貯金だけでは円安の煽りをモロに食らうだけ。強靭な家計を築くためには、海外の金融商品への分散も必須なのだ。

これから始めるには?

「これから始めるなら、運用益が非課税となる一般NISAつみたてNISAやiDeCoを活用しない手はありません。なかでも、非課税期間が20年、年間40万円まで積み立て投資ができる“つみたてNISA”がオススメ。つみたてNISAで買える金融商品は、金融庁が定めた基準を満たす投資信託が主。投資信託の運用は、運用方針に基づいて専門家が行いますから、積み立ての設定さえすれば任せっきりでもOK」(横山氏)

ネット証券ならスマホひとつで口座開設が可能だ。また、つみたてNISAの「年40万円まで」という上限を鑑みると、月の積立額は3万3333円まで。まずはこの金額をコツコツと積み立て続け、あとはほったらかしというのが長期分散投資の基本だ。

頼藤氏、横山氏がピックアップしたオススメの投資信託をまとめた。ここまで見てきた「削る」「貯める」メソッドを実践し、速やかに投資へと回すお金を捻出していきたい。