退職金(退職一時金)は企業に勤める楽しみの1つですよね。企業によっては追加で企業年金の制度もあり、今から待ち遠しく思っている方もいるのではないでしょうか。

ただ企業年金や退職金の制度は少し複雑で、「いったいいくらもらえるの?」と疑問に思う方も多いでしょう。企業年金の制度や受け取り額の平均についてお伝えします。

企業年金とは

まずは企業年金の概要を確認しましょう。

企業年金は「私的年金」

年金には大きく分けて2種類、みんなが加入する「公的年金」と、一部の方が加入する「私的年金」があります。

もともと会社員は、公的年金である「国民年金」「厚生年金」の2つには自動的に加入しています。

私的年金とは、この公的年金に上乗せしてもらえる年金のことです。「企業年金」も私的年金に含まれます。企業独自の制度となり、導入している会社とそうでない会社があります。

\老後資金の準備はidecoがおすすめ/

2021年5月時点

| 会社名 |  |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

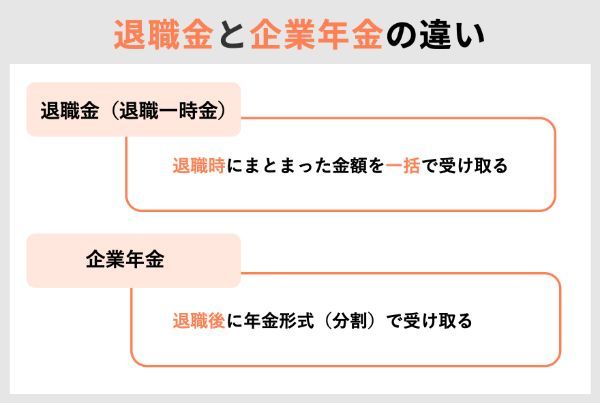

「退職一時金+企業年金」がもらえる人も

「退職金(退職一時金)」と「企業年金」の違いが曖昧になっている人もいるでしょう。

退職金は一般に、まとまったお金を退職時に一括で受け取れる制度です。一方企業年金は、退職後に年金形式(分割)でお金を受け取れる制度です。

「退職一時金制度」と「企業年金」が両方ある企業にお勤めの場合、どちらも受け取ることができます。

企業年金制度は3種類ある

企業年金は大きく次の3つがあります。

・確定給付企業年金

・確定拠出年金(企業型)

それぞれ詳しく見てみましょう。

厚生年金基金

厚生年金基金は受け取れる額が確定している企業年金制度で、厚生年金の一部を代行する特徴がありました。

しかし法改正のため新規設立ができなくなり、現在ではほとんど実施している企業はありません。

確定給付企業年金

厚生年金基金と同じく、受け取れる額が確定している企業年金制度です。3つの企業年金の中で最も多く導入されています。

導入企業は退職金のためのお金を企業年金に積み立てておき、その運用方法も企業が選択します。会社員にとっては給付額が決定しているので安心感がある制度ですね。

【3つの企業年金 それぞれの加入者数】

企業年金連合会によると、3つの企業年金の加入者数はそれぞれ次の通りです。

・厚生年金基金:13万人

・確定給付企業年金:940万人

・確定拠出年金(企業型):749.7万人

上述の通り最も多いのは確定給付企業年金ですが、近年では確定拠出年金へ切り替える企業も増えています。

若山卓也(ファイナンシャルプランナー)

出典:企業年金連合会『企業年金の現況(令和3年5月1日現在)』

確定拠出年金(企業型)

受け取れる額が変動する企業年金制度です。積立金への拠出は原則企業が行いますが、その後の運用は加入者(社員)が行います。

加入者は預貯金や保険商品などの「元本確保型商品」とリスクのある「投資信託」から選択し、運用の結果に応じ受け取れる額が決定されます。

先述した「確定給付企業年金」の場合は、規約によっては途中退職でも一時金としてもらえる場合があります。しかし「確定拠出型年金」は途中退職した場合、その時点で受け取ることはできません。

確定拠出型年金は原則60才まで受け取れないため、転職先の確定拠出年金に移行するか、個人型の確定拠出年金(iDeCo)へ移行することになります。

2021年5月時点

| 会社名 | |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

企業年金制度を採用している会社は約2割

企業年金はどれくらいの企業で導入されているのでしょうか。公的な調査から確認してみましょう。

企業年金制度は21.5%の企業で導入

退職給付の制度として「企業年金のみ導入している企業」は全体の約6.9%でした。退職金との併用が約14.6%で、全体の約2割の企業が企業年金制度を導入しています。

企業年金の普及率はそう高くないといえそうです。

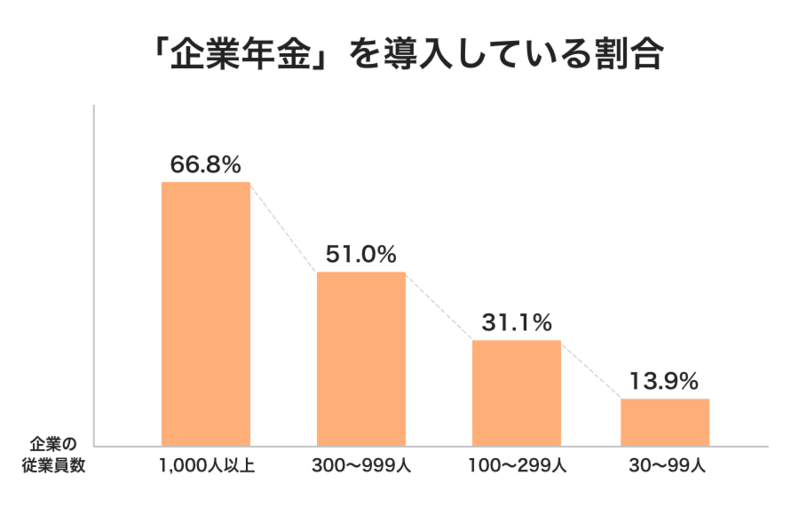

大企業ほど導入率が高い

企業年金の導入率は、従業員が1,000人を超える企業では高くなっていますが、企業規模が小さくなるほど下がります。

| 企業の従業員数 | 企業年金の導入割合 |

|---|---|

| 1,000人以上 | 66.8% |

| 300~999人 | 51.0% |

| 100~299人 | 31.1% |

| 30~99人 | 13.9% |

【退職金は導入率が高い】

企業年金の導入率は全体で2割程度しかありませんが、退職金(退職一時金)を含めると全体の約8割が導入しています。

退職金制度は、30~99人の従業員規模の企業でも約73.4%が導入しており、比較的多くの企業が導入している制度といえるでしょう。

反対に、全体の約2割の企業は企業年金も退職金もありません。勤め先の退職金制度がどうなっているか確認しておいた方がいいでしょう。確認の方法は後述します。

若山卓也(ファイナンシャルプランナー)

いくらもらえる?企業年金の平均給付額

企業年金はいくらもらえるのでしょうか。退職金(退職一時金)も含め、その平均額をまとめました。

| 平均受給額(大卒) | うち勤続35年以上 | |

|---|---|---|

| 退職金のみ | 1,678万円 | 1,897万円 |

| 企業年金のみ | 1,828万円 | 1,947万円 |

| 退職金+企業年金 | 2,357万円 | 2,493万円 |

厚労省の統計によると、退職給付の平均受給額は「退職金と企業年金の両制度がある場合」が最も高く、2,000万円を超える金額でした。

次いで企業年金のみの場合が高く、退職金のみの場合が最も少ない金額となりました。企業年金を多く導入しているのは大企業ですから、その影響もあるかもしれません。

なお企業年金は一括で受け取るわけではありませんので、現在の価値に直された金額です。

またいずれの場合でも勤続期間が長いほど受け取り額が高くなりました。長く勤めると企業年金や退職金を多くもらうことができそうですね。

【退職の理由でも金額が異なる】

勤続年数が長いほど受取額が大きくなる傾向にありましたが、退職の理由でも受取額が異なります。厚生労働省の調査では以下のようになりました。

・定年:1,983万円

・会社都合:2,156万円

・自分都合:1,519万円

・早期優遇:2,326万円

※企業年金も含む

最も金額が高くなったのは「早期優遇」で、「自分都合」は最も少ない金額となりました。

若山卓也(ファイナンシャルプランナー)

出典: 厚生労働省『平成30年就労条件総合調査』

\老後資金の準備はidecoがおすすめ/

2021年5月時点

| 会社名 | |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

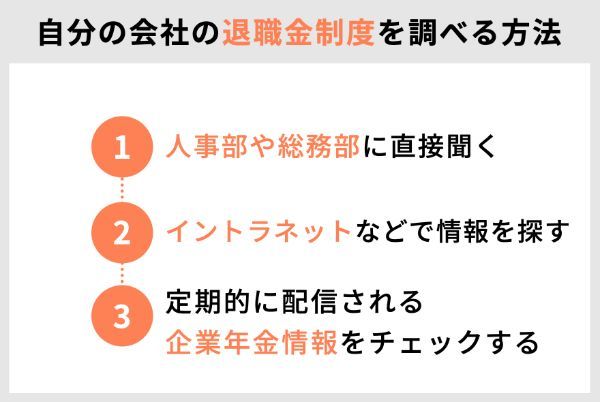

自分の会社の退職金制度を調べるには?

企業年金や退職金のルールは企業ごとに異なります。次のような方法で確認するといいでしょう。

人事部や総務部に直接聞く

企業年金や退職金の業務を行っている部署があればそちらに聞くと確実でしょう。企業年金制度や退職金制度の有無はもちろん、どのような評価で金額が決定されるか確認しましょう。

イントラネットなどで情報を探す

企業によってはイントラネット(社内ネットワーク)で退職金や企業年金の情報を公開しています。

イントラネットなら簡単にアクセスできるでしょうから気軽に確認することができます。

定期的に配信される企業年金情報をチェックする

企業年金は社外の組織ですが、一部の企業年金は「年金だより」などの定期便を発行しています。

年金の情報が記載されている可能性がありますので、お手元にある場合はそちらで確認することもできるでしょう。

もらえる退職金は個人の業績によって変わる?

退職金や企業年金の受け取り額は全員一律というわけではありません。支給の条件を確認することが大切です。

退職給付は社員の貢献に報いるという面がありますから個人の業績も大切でしょう。退職給付の制度を調べ、日々の業務のモチベーションアップに役立ててはいかがでしょうか?

退職金制度がないならiDeCo(イデコ)(個人型確定拠出年金)の検討を

上述の通り、企業年金や退職金(退職一時金)はすべての企業で導入されているわけではありません。調査では約2割の企業でいずれの退職金制度もありませんでした。

これらは老後の生活資金という性格があるため、いずれの退職金制度もない場合(または受取額が少ない場合)は自分で老後資金を用意する必要があります。

老後資金の準備なら「iDeCo(イデコ)」をおすすめします。iDeCoとは個人型の確定拠出年金のことで、企業型と同じく自分で積立金の運用を行います。運用がうまくいくほど受取額が大きくなります。

iDeCoには大きく3つの魅力があります。

・毎月5千円から始められる

・投資信託の手数料がとても安い

老後に向けた準備としてiDeCoを始めるのに、おすすめのネット証券をご紹介致します。

2021年5月時点

| 会社名 | |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

企業年金はいくら?4つのQ&A

Q. 企業年金の受給額はいくら?

企業年金の平均受給額は、大卒で1,828万円です。なお「退職金と企業年金の両制度がある場合」では2,000万円を超える金額でした。

Q. 企業年金ってどんなもの?

「企業年金」は、公的年金(国民年金・厚生年金)に上乗せしてもらえる私的年金の一つです。企業独自の制度となり、導入している会社とそうでない会社があります。

Q. 退職金とは違うの?

退職金とは異なります。退職金は一般に、まとまったお金を退職時に一括で受け取れる制度です。一方企業年金は、退職後に年金形式(分割)でお金を受け取れる制度です。 「退職金制度」と「企業年金」が両方ある企業にお勤めの場合、どちらも受け取ることができます。

Q. 企業年金を採用している企業はどのくらいある?

全体の約2割の企業が企業年金制度を導入しています。なお企業年金の導入率は、従業員が1,000人を超える企業では高くなっていますが、企業規模が小さくなるほど下がります。

【こちらの記事もおすすめ】

>iDeCo(個人型確定拠出年金)はSBI証券と楽天証券どちらがおすすめ?FPが解説

>iDeCo(個人型確定拠出年金)そろそろ始めたい!金融機関と運用商品ランキング

>iDeco(個人型確定拠出年金)におすすめの金融機関は?失敗しない選び方も解説!

>iDeCo(個人型確定拠出年金)で節税できる仕組みを解説。年収500万円でいくら得する?