自営業の人にとって、国民年金基金は老後の生活を支える重要な公的年金制度です。そのことがわかっていても、破綻リスクが心配で加入をためらう人もいるでしょう。

しかし、国民年金基金について正しい知識を持つことにより、そのような懸念を払しょくできるかもしれません。今回は国民年金基金のメリットやデメリットに加え、破綻リスクについても解説します。

>>コロナ禍で変化はあった?「お金」「資産運用」に関する読者アンケート実施中(所要時間1~2分程度)

そもそも国民年金基金とは?

国民年金基金とは、国民年金法にもとづく公的年金のことです。

<国民年金基金に加入できる人>

• 自営業やその家族、学生、自由業など国民年金の第1号被保険者

(農業者年金加入者と国民保険料免除者除く)

• 任意で国民年金保険料を払っている60~65歳の人と海外居住者

以上の人が対象となりますが、国民年金や厚生年金と違い加入は任意です。毎月払う「掛金」は口数制で、選択する給付の型(終身型、確定型)、加入口数、加入時の年齢、性別により掛金額が決まります。

国民年金基金のメリットとデメリット

国民年金基金に加入すると、どのようなメリットやデメリットがあるのでしょう。続けて紹介していきます。

- 自分で掛金を調整しながら一生支給される年金を確保できる

- 掛金が全額所得控除、将来の年金も公的年金控除になる

- 加入時の運用利回りである予定利率がずっと適用される

- 半額負担の厚生年金と違い、掛金が全額自己負担となる

- 運用利率が年々下がっている

国民年金基金に破綻リスクはある?

なにかとメリットが多い国民年金基金ですが、破綻のリスクが気になる人も多いでしょう。

国民年金基金は公的年金で国の管理のもとで運用が行われています。また、各種報道からもわかる通り、国は現在進行形で公的年金の存続を模索しています。

近年、少子高齢化の影響で年金財政が揺れています。国民年金基金が破綻しない可能性がゼロとは言い切れませんが、民間の保険会社が運用する個人年金保険などに比べると破綻リスクは小さいと言えるでしょう。

完全なる破綻のリスクは低い一方、国民年金や厚生年金と同様に、年金の繰り下げ支給や支給額の減額の可能性はあります。それに備えてより貯蓄に励んだり、シニアになっても働いたりするなど、老後資金の確保はしておいた方がより安心でしょう。

大岩楓(元銀行員ライター)

\iDeCoで老後資金を準備する/

2021年5月時点

| 会社名 |  |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

アラフォーなら国民年金基金に20年以上加入できる

年金支給年齢まで20年以上あるアラフォーの人には、国民年金基金への加入をおすすめします。公的年金である国民年金基金は、低コスト、低リスクで将来の年金額を終身、増やすことが可能です。

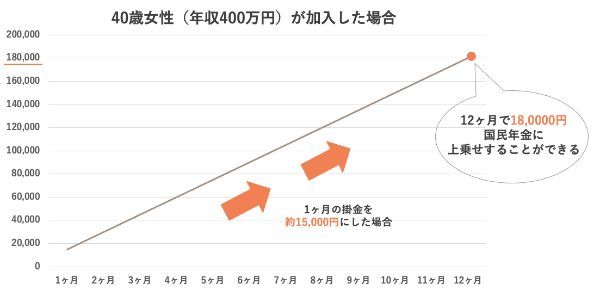

たとえば、年収400万円で40歳0ヵ月の女性がすぐ加入した場合、毎月約1万5,000円の掛金で国民年金に上乗せできる年金は年間で18万円、月単位だと1万5000円です。

また、掛金には下記のようなメリットもあります。

- 所得控除、年金として受け取る際は公的年金控除の対象となる

- 確定申告で税金や社会保険料も減額される

アラフィフなら国民年金基金とiDeCoとの併用もあり

アラフィフは加入できる期間が短くなる分、掛金の金額が上がり、年金額は下がります。ただ、国民年金基金は65歳まで加入できるため、一生現役で自営業を続けるなら65歳まで掛金を払う選択肢もあるでしょう。

加入すれば確実に年金額を増やすことができ、それが一生続きます。それだけでも、国民年金基金に加入する意義は十分にあるといえます。

また、受給時に公的年金控除や退職一時金控除がある点も見逃せません。ぜひ検討してみてはいかがでしょうか。

2021年5月時点

| 会社名 | |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

国民年金基金は破綻リスクよりメリットの方が大きい

自営業などの老後を支える国民年金基金は、デメリットや破綻のリスクよりもメリットの方が大きい公的年金です。特に、一生国民年金に上乗せでき、掛金が全額所得控除の対象となる点は、預貯金や投資商品などにはない大きな魅力でしょう。

年金受給年齢まで20年ほどある場合は、国民年金基金に加入すれば、低リスク、低コストで年金を増やすことができます。ぜひ前向きに加入を検討してみましょう。

iDeCo(個人型確定拠出年金)を始めてみる

iDeCo(個人型確定拠出年金)は「じぶん年金」の決定版であり、老後の資産づくりのための最強の制度です。iDeCoの魅力はたくさんありますが、特に次の3つが大きな魅力です。

- 税金の面でとても優遇されている

- 毎月5千円から始められる

- 投資信託の手数料がとても安い

老後に向けた準備としてiDeCoを始めるのに、おすすめのネット証券をご紹介致します。

2021年5月時点

| 会社名 | |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

国民年金基金について Q&A

【こちらの記事も読まれています】

>iDeCo(個人型確定拠出年金)はSBI証券と楽天証券どちらがおすすめ?FPが解説

>iDeCo(個人型確定拠出年金)そろそろ始めたい!金融機関と運用商品ランキング

>iDeco(個人型確定拠出年金)におすすめの金融機関は?失敗しない選び方も解説!

>iDeCo(個人型確定拠出年金)で節税できる仕組みを解説。年収500万円でいくら得する?