iDeCoは、積み立てをしながらその積立金を運用し、自分で老後の年金を作っていく制度です。運用する商品は大きく分けて2種類あります。定期預金や保険などの元本確保型商品と元本保証のない投資信託です。

iDeCoに加入すると、それらの中から運用していく商品を選ぶことになります。運営管理機関連絡協議会の「確定拠出年金統計資料(2002年3月末~2019年3月末)」によると、元本確保型商品を選択している人が約6割と多数を占めています。その中でも預貯金を選ぶ人の割合は約4割と、元本確保型商品の中で最も選ばれている商品ということが分かります。

では、iDeCoで定期預金を選ぶことには、どんなメリットやデメリットがあるのでしょうか?

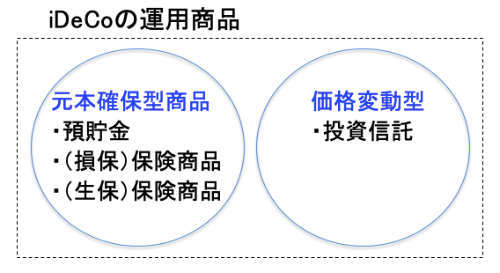

個人型確定拠出年金(iDeCo)の商品は大きく分けて2種類 「元本確保型」と「価格変動型」

iDeCoの商品には、どのようなものがあるのでしょうか?iDeCoの運用商品には、「元本確保型商品」と元本確保されていない「価格変動型商品」があります。まずは、この2種類について説明します。

「元本確保型商品」 満期まで保有すれば元本が確保される

「元本確保型商品」には、預貯金と保険商品があります。

- 預貯金……定期預金など

- 保険商品……生命保険、損害保険

誤解されやすいのですが、元本確保型の商品は元本が保証されているわけではありません。満期まで保有して、はじめて元本が確保されます。そのため「元本確保型」と呼ばれます。

では、元本が保証されないのはどのようなケースでしょうか。それは、生命保険の保険商品を満期前に解約するケースです。この場合は解約控除という費用が発生し、元本割れすることがあります。

しかし満期まで保有すれば、元本割れすることはありません。また満期前に解約したからといって、必ず元本割れするわけでもありません。ケースによっては元本割れすることもあると認識しておきましょう。

「価格変動型」 価格が変動する投資信託

価格変動型の運用商品は、投資信託です。国内外の債券や株式、不動産などに投資をする投資信託が取り扱われています。投資信託は毎日価格が動きますから、元本が保証されていません。

今回はこの2種類のうち「元本確保型商品」の定期預金について解説していきます。

「銀行の定期預金」と「個人型確定拠出年金(iDeCo)の定期預金」、何が違う?

銀行の定期預金とiDeCoの定期預金では、商品そのものについては大きな差はありません。

例えば、楽天証券やマネックス証券のiDeCoで取り扱いのあるみずほ銀行の定期預金を見てみましょう。iDeCoの定期預金「みずほDC定期預金」、みずほ銀行で取り扱っている「みずほ積立定期預金」ともに、金利は2020年6月現在0.002%で同じです。

解約時の取り扱いについても、いずれも解約利率が適用され、元本と中途解約の利息分が支払われます。したがって、銀行の定期預金とiDeCoの定期預金について商品自体の特別な違いはありません。違いがあるとすれば、iDeCoの仕組みにあるといえるでしょう。

個人型確定拠出年金(iDeCo)で「定期預金」を選ぶメリット

所得税と住民税の節税効果が

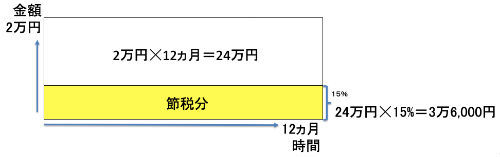

iDeCoには節税効果があります。iDeCoの制度を使って定期預金に預けると、所得税と住民税が節税できるのです。

例えば、年収400万円の会社員独身女性の所得税と住民税の税率を合計15%とします。毎月2万円、年間24万円をiDeCoで積み立てると掛け金の15%分、年間3万6,000円分の税金を節約できます。

これは、iDeCoの掛け金は全額所得控除できるというルールがあるためです。個々人の状況によっては、所得控除のメリットを最大限受けられるとは限りませんが、10年続けると約36万円、20年続けると約72万円が節税できます。

節税効果がとても大きいことが分かりますね。一方で、銀行の定期預金はこのような節税の特典はありません。

iDeCoの定期預金なら利息に税金がかからない

さらに銀行の定期預金の利息には、約20.315%の税金がかかります。0.002%の金利なら、実質金利は0.0015937%に下がります。しかし、iDeCoであれば利息にも税金はかかりません。

|

iDeCoにおすすめのネット証券比較表 (2020年6月時点) |

|||||

| 証券会社名 |  |

|

|

|

|

|---|---|---|---|---|---|

| 投資信託 本数 |

オリジナル:38本 セレクト:37本 |

32本 | 27本 | 25本 | 12本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜の8:00~18:00 (※土曜は新規加入に関す る問い合わせのみ受付) |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10 年の実績をもつネット証券 最大手 ・iDeCo専用ロボアドバイ ザーによって好みに合った 商品を選択できる |

資産運用しやすい管理画面 と無料セミナーなどの充実 したサポート |

残高に応じてau WALLETポ イントが貯まる(一部商品) |

ロボアドバイザーによるiDe Co専用無料ポートフォリオ 診断があり、簡単な質問に 答えるだけで最適な資産運 用が可能 |

「iDeCoシミュレーター」で iDeCoを利用した場合の節税 額を簡単にチェックできる |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | |

個人型確定拠出年金(iDeCo)で「定期預金」を選ぶデメリット

銀行破綻のリスク 預金保険制度の優先順位に注意

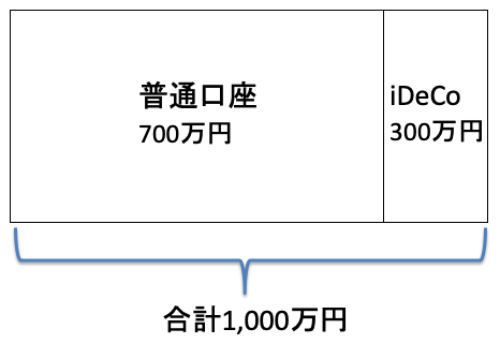

定期預金には銀行破綻のリスクがあります。ただし、この点については銀行の預金同様、iDeCoの定期預金も預金保険制度の対象となります。金融機関ごとに元金1,000万円とその利息が保護の対象です。

例えば、A銀行に700万円の普通預金があるとして、同じ銀行にiDeCoで300万円分の定期預金をする場合、A銀行が破綻した際に保護の対象となるのは、普通預金の700万円とiDeCoの定期預金300万円、合わせて1,000万円となります。

しかしiDeCoで積み立てを続けて、残高が300万円を超えると、超えた分については預金保険制度の対象外になります。1,000万円を超える場合、優先して保護されるのは普通預金口座です。このように、保護対象に優先順位がある点に注意してください。

毎月手数料がかかる

さらに、iDeCoは毎月手数料がかかります。手数料は金融機関によって異なりますが、どこの金融機関でも最低171円かかります。

仮に毎月2万円を積み立てるとすると、2万円に対して171円、つまり、0.86%のコストがかかるということです。金利が0.002%ですから、金利よりコストのほうが高く、確実にコスト負けをしています。

低い金利もデメリットと言える

また、金利が低いこともデメリットの一つです。iDeCoは60歳まで積み立てを続けますが、60歳まであと20年とすると、毎月2万円を積み立て、0.002%で運用すると20年後の利息は675円です。20年積み立てても675円しか増えないのです。iDeCoは老後の生活費を作る制度です、元本が減ることがリスクだと考えられがちですが、資産が増えないのもリスクです。

このように、iDeCoで定期預金を選ぶことはデメリットもあり、実質のメリットは所得税と住民税が節税できる点のみと考えてよいでしょう。

金融機関によって手数料が違う!個人型確定拠出年金(iDeCo)のおすすめ定期預金

投資信託を選ぶのは「怖い」「難しい」といったイメージから、定期預金を選択したいという方もいるでしょう。iDeCoで定期預金を選ぶなら「月額の手数料が安い金融機関」を選択してはいかがでしょうか。

先にお伝えしたように、現在の定期預金の金利はコスト負けの水準です。そのため手数料は1円でも安いほうがいいですよね。手数料が安く、かつ金利が高めの定期預金を次の表で紹介します。なお、金利は2020年7月現在のものです。

| 定期預金名 | あおぞらDC定期 | イオンiDeCo定期預金 | セブン銀行確定拠出 年金専用定期預金 |

|---|---|---|---|

| 預入期間 | 1年 | 5年 | 5年 |

| 金利 | 0.02% | 0.05% | 0.02% |

| 取扱金融機関 | 大和証券・SBI証券 | イオン銀行 | 野村証券 |

| 手数料 | いずれもiDeCo 手数料は171円 |

iDeCo手数料171円 | 掛金1万円以上または 残高100万円以上で 手数料171円 |

確定拠出年金(iDeCo)の定期預金、こんな手数料の節約術も

iDeCoは積み立てながら資産を形成する制度ですが、実は積み立ての頻度は毎月でなくても構いません(年単位拠出)。例えば、年1回まとめて拠出することもできます。

積み立ての頻度によって手数料が異なる

iDeCoでは、積み立ての頻度を下げることで手数料を節約することができます。積み立てをする場合は、国民年金基金連合会に手数料として毎月105円を支払いますが、その月に積み立てしなければ手数料はかかりません。

つまり、積み立て月を「年1回」にすれば残り11ヵ月分の手数料はかからないので、105円×11ヵ月=1,155円を節約できるということです。

年単位で積み立てをする場合は、年間の積み立てスケジュールを事前に提出する必要があります。

積み立ての金額には上限がある

ただし積み立てを年1回にした場合は、その金額を自由に設定できるわけではありません。積み立てには限度額があり、その額は「経過した月の上限額」と「当月分」の合計です。

積み立てできる限度額=経過した月の上限額+当月分

※ひと月に積み立てられる金額は、国民年金保険の被保険者区分などによって変わります。

例えば、積立額の上限がひと月2万円の会社員のAさんが6月にまとめて積み立てをしたい場合、積み立てられる限度額はいくらになるでしょうか。

計算式に当てはめてみると、Aさんが6月に積み立てられる限度額は12万円であることがわかります。

12万円=2万円(経過した月の上限額)×5ヵ月+2万円(当月分)

Aさんが「6月に24万円を一気に積み立てたい」と思っても、12万円までしか積み立てられないのです。

個人型確定拠出年金(iDeCo)の定期預金 金融機関による金利差はほとんどない

金利のみで金融機関を決めない

iDeCoの定期預金は、金融機関によって多少の金利差はあるものの、実際の金額の差はそれほど大きくありません。

金利差による利息額を比べてみると、例えば0.02%と0.05%の定期預金で年間24万円、20年間積み立てた場合の利息額は、0.02%では約9,000円、0.05%では約2万3,000円で、その差は1万4,000円です。

この差をどう考えるかですが、iDeCoは老後資金を作るための制度であることを考えれば、わずかな差と言えるでしょう。

iDeCoの定期預金は金利だけを見て決めるのではなく、手数料など他の要素も含めて検討するようにしましょう。

低金利だからこそ、元本変動型を検討するのもあり

せっかく20年という時間をかけたのに、定期預金では2万3,000円しか増えないのは、非常にもったいないですよね。何十年という老後生活を支える資産になることを考えると、資産が増えないこと自体がリスクと言えます。

「元本変動型」の投資信託は元本が保証されていませんが、特に低金利の今はリスクを受け入れて運用することを検討してみてもいいのではないでしょうか。

個人型確定拠出年金(iDeCo)では定期預金だけでなく、投資にチャレンジするのもアリ

まずは定期預金と投資信託を組み合わせて

運用をしたことがない人は、投資信託で運用するのはハードルが高いと感じるかもしれません。

しかし、積み立てるお金のすべてを投資信託で運用する必要はありません。例えば定期預金70%、投資信託30%など、投資信託と預貯金を組み合わせることもできます。

慣れないうちは、定期預金の比率を多めにしておくといいでしょう。積み立て内容は、いつでも変更できます。まずは少し投資信託で積み立ててみて、価格変動を経験してみましょう。

どのくらい価格が変動するものなのかがわかれば、自分がどの程度の価格変動なら問題なく運用していけるか(リスク許容度)を知ることができます。

様々な商品を選択できる

組み合わせることができるのは、定期預金と投資信託だけではありません。運用商品の構成比率は1%単位で設定できるので、様々な商品を選択肢に入れて運用してみましょう。

投資信託を選ぶのであれば、手数料を削減できるとはいえ、前述した年単位積み立てはおすすめしません。投資信託は、時間を分散して運用することが安定につながるからです。投資信託を運用商品に組み入れるなら、毎月積み立てを行うことをおすすめします。

個人型確定拠出年金(iDeCo)を使って賢く老後資金をためよう

老後のために資産形成をするなら、節税効果の大きいiDeCoは、非常に効果的な資産形成手段です。加入期間がながければ長いほど節税効果も大きく、運用も安定する傾向にあるので、早くはじめた方がおトクです。しかし、定期預金だけで運用してしまうと、その効果は所得税と住民税の節税だけにとどまってしまいます。この機会にiDeCoをスタートさせ、投資信託で老後資産をつくることを初めてみてはいかがでしょうか。

【こちらの記事もおすすめ】

>iDeCo(個人型確定拠出年金)はSBI証券と楽天証券どちらがおすすめ?FPが解説

>iDeCo(個人型確定拠出年金)そろそろ始めたい!金融機関と運用商品ランキング

>iDeco(個人型確定拠出年金)におすすめの金融機関は?失敗しない選び方も解説!

>iDeCo(個人型確定拠出年金)で節税できる仕組みを解説。年収500万円でいくら得する?

>iDeCo博士になろう!iDeCoについて徹底解説