2017年から、主婦もiDeCoに加入できるようになりました。iDeCoにはお得な仕組みがたくさんありますが、少し複雑なので「結局お得なの?」と疑問に思う方も多いと思います。

主婦がiDeCoに加入すると、どんなメリットがあるのでしょうか。また、デメリットはないのでしょうか。他の貯蓄方法とともに解説します。

iDeCo(イデコ)とは

そもそも、iDeCoとはどんな制度なのでしょうか。

資金を積み立てておき、老後に受け取る

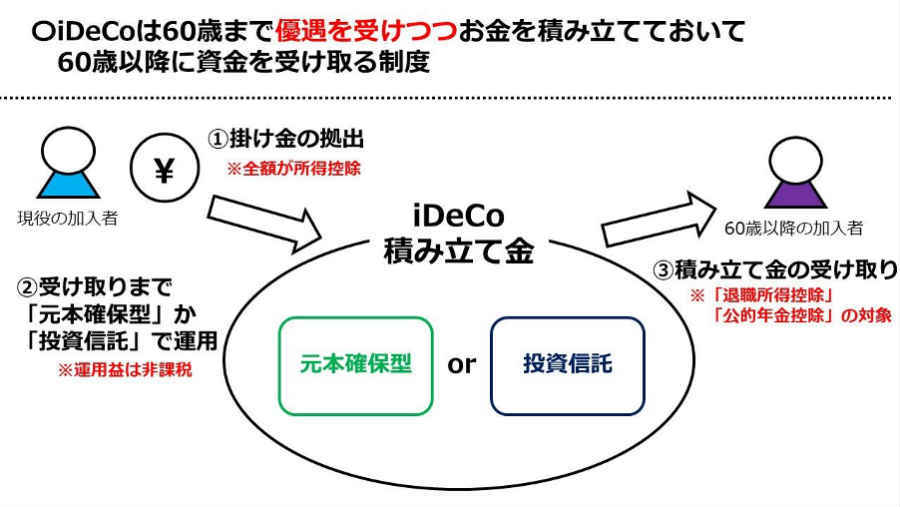

iDeCoは、60歳までお金を積み立てておき、60歳以降に受け取る制度です。

積み立てた資金は元本確保型商品または投資信託で運用

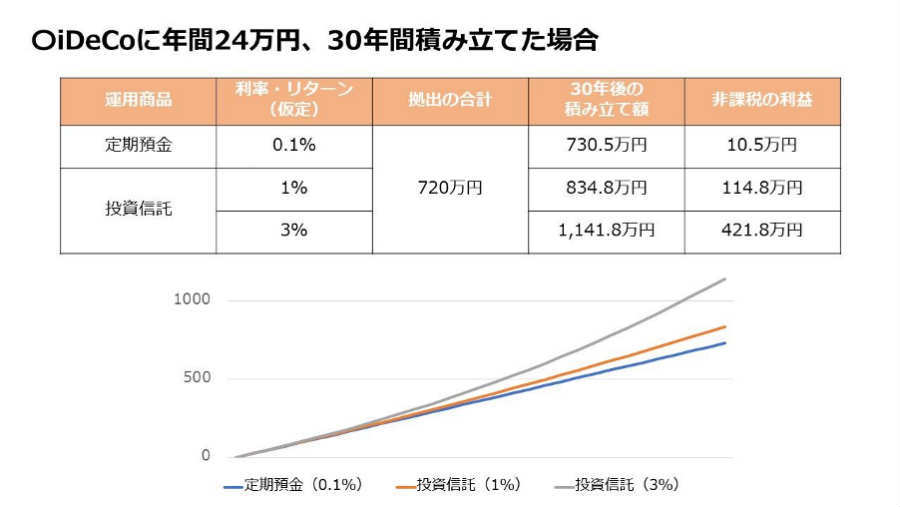

iDeCoで積み立てたお金は、受け取るまで「元本確保型」の商品か「投資信託」で運用します。元本確保型は定期預金などで、投資信託はリスクを取り、より高いリターンを狙う商品です。

iDeCoでは、さまざまな優遇を受けられます。次章で詳しく解説します。

iDeCoを始めるならどこ?

おすすめのネット証券5選はこちら

主婦がiDeCoをするメリット/デメリットは?

iDeCoには、さまざまなメリットがあります。特に主婦がiDeCoをする場合のメリット・デメリットを見てみましょう。

主婦がiDeCoで得られる2つの税金メリット

主婦がiDeCoをすると、2つの税金上のメリットを受けられます。

1つは「運用時の非課税」です。iDeCoでは運用益に税金がかかりませんから、効率よく資金を増やせます。

もう1つは「受け取り時の優遇」です。60歳以降にiDeCoから受け取るお金は課税対象ですが、「退職所得控除」や「公的年金控除」の対象になり、税金が少なくなるよう配慮されています。

【主婦がiDeCoをすると得られる2つの税金メリット】

〇運用時

非課税で運用できる ※通常は20.315%の税金がかかる

〇受け取り時

「退職所得控除」や「公的年金控除」を利用でき、有利に受け取れる

主婦がiDeCoで得られるその他のメリット

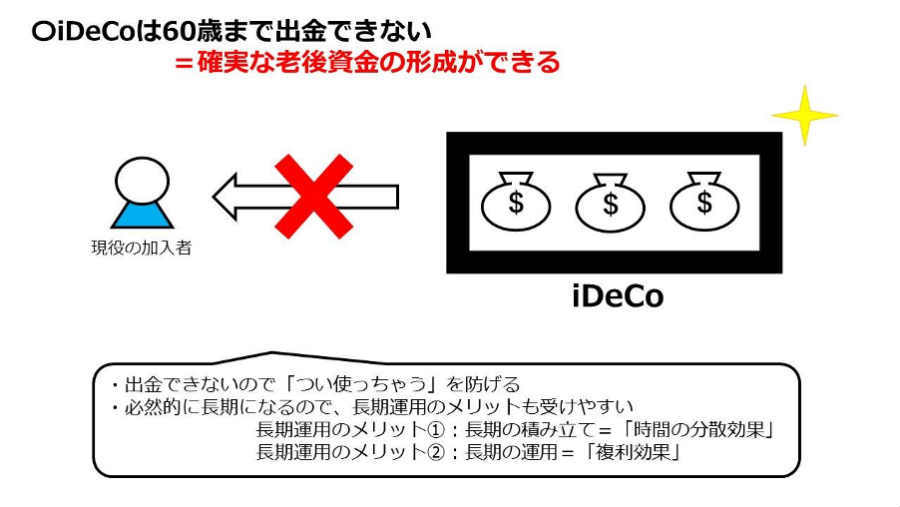

iDeCoは、原則的に60歳まで出金することができません。ついお金を使ってしまい、なかなか貯蓄できない方にとって、これはメリットになるでしょう。

長期で資金を預けるので、長期運用のメリットもあります。積立期間が長期になることで「時間の分散効果」が高まりますし、得られたリターンがさらにリターンを生む「複利効果」も長期のほうが大きくなります。

【主婦がiDeCoをすると得られるその他のメリット】

〇老後資金を確実に用意できる

60歳まで出金できないので「つい使ってしまう」ということがない

〇効率的な運用ができる

投資信託で運用する場合、「時間の分散」や「複利効果」で効率的に運用できる

iDeCoを始めるならどこ?

おすすめのネット証券5選はこちら

主婦がiDeCoをするデメリット

iDeCoは積立金を拠出すると、その全額が所得控除になります。しかし、所得がない方には関係がありません。また、前述のとおりiDeCoの積立金は60歳まで出金できません。

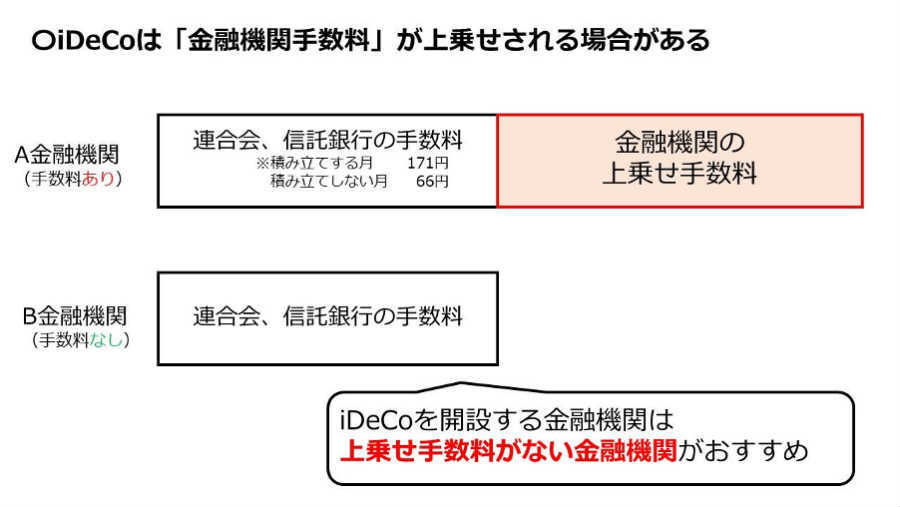

iDeCoには、コストがかかります。どの金融機関を選んでも、「連合会」と「信託銀行」に支払う手数料が発生します。加入時に2,829円、運用時に毎月171円(積み立てない月は66円)などの手数料がかかることを覚えておきましょう。

【主婦がiDeCoをするデメリット】

〇拠出時の所得控除がない

iDeCoは拠出全額が所得控除になるが、所得のない主婦には効果がない

〇資金が長期間拘束される

原則60歳になるまでは出金できない

〇コストがかかる

どの金融機関を選んでも、必ず管理手数料が発生する

主婦がiDeCoをスタートする際に注意すべきこと

主婦がiDeCoを行う際、他に注意すべきことを説明します。

金融機関によってコストと運用商品が違う

iDeCoの口座は金融機関で開設しますが、金融機関によってコストや選べる商品が異なります。

iDeCoを始めるならどこ?

おすすめのネット証券5選はこちら

元本確保型はコスト負けの可能性が高い

iDeCoの積立金を元本確保型で運用する場合、得られるリターンは小さくなります。コストのほうが高くなってしまい、積立金が目減りする可能性が高いです。

所得がある方の場合、iDeCoでは拠出額の全額が所得控除になりますから、コスト以上に節税できる可能性があります。

拠出時のメリットがない方のiDeCoでは、コスト以上のリターンを狙って、投資信託で運用するほうがいいでしょう。

出金は不可 老後資金以外は別の方法で用意

iDeCoは60歳まで出金できませんから、住宅用資金や緊急用の資金など、老後資金以外のお金は別の方法で用意する必要があります。

\iDeCoにおすすめのネット証券はこちら/

>SBI証券の詳細をみる(公式サイト)

>楽天証券の詳細をみる(公式サイト)

主婦のiDeCo事情

他の主婦は、iDeCoをどのように活用しているのでしょうか?

主婦は毎月平均1.5万円拠出している

国民年金基金連合会が運営する「iDeCo公式サイト」によると、2020年4月時点でiDeCoに加入している主婦は約5.3万人で、月に平均1万4,878円を積み立てています。以下の表を見ると、主婦の平均が会社員・公務員を上回っていることがわかります。

| iDeCo全体の積立額の平均(月額) | 1万5,615円 |

| 主婦の積立額の平均(月額) | 1万4,878円 |

| 会社員、公務員の積立額の平均(月額) | 1万4,085円 |

| 自営業者の積立額の平均(月額) | 2万7,186円 |

加入した主婦の84%がiDeCoに満足

iDeCo公式サイトによると、iDeCoに加入している主婦の84%が「iDeCoに加入してよかった」と感じているようです。

| iDeCo公式サイト「iDeCo加入者200人に聞きました」調査 専業主婦(夫)の場合 | |

| 加入しなければよかった | 16% |

| 加入してよかった | 84% |

| 加入してよかった理由 | 1位:着実に残高/貯蓄が増えている(36.4%) 2位:税制優遇がある(18.2%) 2位:将来に向けての準備ができたと感じる(18.2%) |

\iDeCoにおすすめのネット証券はこちら/

>SBI証券の詳細をみる(公式サイト)

>楽天証券の詳細をみる(公式サイト)

主婦におすすめのiDeCo活用法

主婦は、iDeCoをどのように活用すればいいのでしょうか。

投資信託で非課税運用メリットを大きく

iDeCoは運用益が非課税ですから、せっかくなら投資信託で運用し、非課税の効果を高めたいところです。元本確保型はリターンが小さいため、非課税効果が薄くなってしまいます。

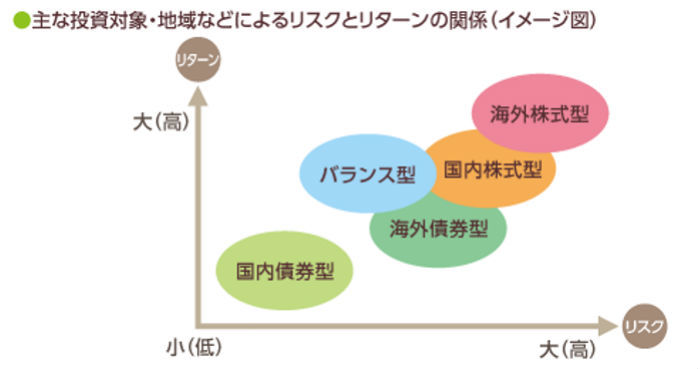

・株式型かバランス型の投資信託がおすすめ

投資信託である程度のリターンを狙う場合は、株式を中心に投資する「株式型」か、株式以外の資産にも広く投資する「バランス型」がおすすめです。

できるだけ長く加入し、退職所得控除を大きくする

iDeCoの積立金を一括で受け取る場合は、退職所得控除を利用できます。加入期間が長くなるほど退職所得控除は大きくなり、退職所得控除が大きいほど有利に受け取れます。

| 加入期間 | 5年 | 10年 | 20年 | 30年 |

| 退職所得控除の額 | 200万円 | 400万円 | 800万円 | 1,500万円 |

| 【退職所得控除額の計算】 〇加入が20年未満 40万円×加入年数 〇加入が20年超 800万円+70万円×(加入年数-20年) |

||||

iDeCoを始めるならどこ?

おすすめのネット証券5選はこちら

どんな主婦はiDeCoをすべき?

どんな主婦がiDeCoに向いているのでしょうか?

扶養以上の所得がある方 拠出のメリットが受けられる

収入があって扶養に入っていない主婦は、iDeCoへの加入をおすすめします。iDeCoの拠出メリットを受けられるからです。

例えば、所得税と住民税の税率が20%の方がiDeCoに年間20万円拠出すると、年に4万円を節税できます。毎年、税率分の節税効果があるのです(20万円×20%=4万円)。

確実に老後資金を準備したい方

60歳まで出金できない仕組みを利用すれば、老後資金を確実に準備することができます。主婦がiDeCoに満足している理由の第1位は、「着実に残高/貯蓄が増えている」でしたね。「何があっても老後資金を準備する」という方は、iDeCoの活用がおすすめです。

投資知識が高く、スイッチングも柔軟に活用したい方

iDeCoでは運用商品を自分で選べますが、運用の途中で商品を変更することもできます。「配分変更」と「スイッチング」があり、以下のような違いがあります。

| 配分変更 | 新たに積み立てる商品や比率を変更する |

| スイッチング | すでに積み立てた商品や比率を変更する |

iDeCoに似た制度に「つみたてNISA」があります。詳細は後述しますが、つみたてNISAでは原則スイッチングができません。売却して新たに買い付ければ商品や比率を変更できますが、その分その年の非課税投資枠がなくなってしまいます。

iDeCoなら、スイッチングをしても非課税投資枠を使いません。運用商品を柔軟に選択したい方は、iDeCoのほうが向いているでしょう。

\iDeCoにおすすめのネット証券はこちら/

>SBI証券の詳細をみる(公式サイト)

>楽天証券の詳細をみる(公式サイト)

iDeCoをしないほうがいい主婦は?

iDeCoに向かないのは、どんな主婦でしょうか?

緊急用資金を用意できていない方

iDeCoは、60歳まで出金できません。したがって、急なケガや病気に備える緊急用資金が用意できていない方は、まずそちらを用意しましょう。

扶養内で、iDeCoで投資信託を利用しない方

iDeCoには必ずかかるコストがあるため、元本確保型だけを運用するとコスト負けする可能性が高いです。また、iDeCoの受け取り時は退職所得控除などが利用できますが、そもそも銀行預金やつみたてNISAなら課税対象になりません。

扶養内で収入がなく、投資信託を利用しない方は、iDeCo以外の方法を選択するほうがいいでしょう。次章で、iDeCo以外の資金準備方法をご紹介します。

iDeCoと他の制度の比較

資産を作る方法は、iDeCo以外にもあります。iDeCo以外の制度や商品をチェックしてみましょう。

iDeCo以外の主な資産形成方法

iDeCo以外の資産形成方法に、「つみたてNISA」があります。iDeCoでは元本確保型を選べますが、つみたてNISAは投資信託のみです。

また「保険」や「銀行預金」も資産形成の手段と言えます。

| つみたてNISA | 投資信託で運用。運用益は非課税。 元本確保型の商品はなく、必ずリスクを取る。 |

| 保険 | 元本保証の商品あり。解約の仕方によっては元本割れの可能性も。 ※ここでは変額保険は前提とせず、定額保険として解説。 |

| 銀行預金 | 元本保証の商品。決まった利子収入を受け取れる。 ※ここでは外貨預金などを前提とせず、普通預金または定期預金として解説。 |

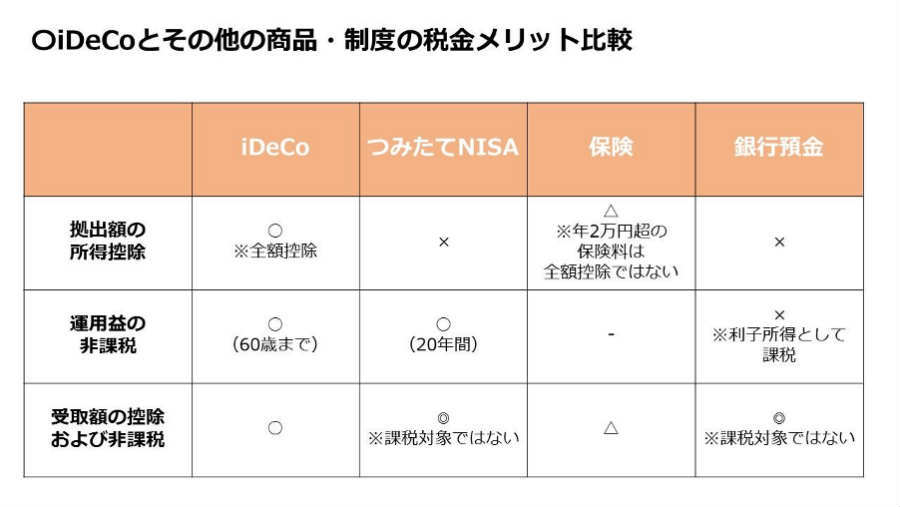

iDeCoと他の方法の税金メリット比較 保険は申告に注意

つみたてNISAは運用益が非課税で、受け取りも課税対象ではありません。

保険の満期金や年金の受け取りは、iDeCoと同じように課税対象です。保険は支払保険料を必要経費として控除できるので、どちらが有利になるかは一概には言えません。

ただし、保険の満期金などの受け取りは「総合課税」です。iDeCoよりも確定申告が必要になる可能性が高く、扶養から外れる可能性に注意しなければなりません。

iDeCoの場合、一括受け取りは「源泉分離課税」を選択できるため、申告不要を選べることになります。年金形式の受け取りも、公的年金と合わせて年400万円以下であれば申告は不要です。

・手軽に運用したいならつみたてNISAを

iDeCoの拠出メリットは所得がない方に関係ありませんから、つみたてNISAでもほぼ同じ恩恵が受けられます。つみたてNISAはいつでも解約できますので、手軽に投資信託で運用したい方はつみたてNISAのほうがおすすめです。

・確実に老後資金を用意したいならiDeCoがおすすめ

より確実に老後資金を準備したいなら、解約に制限があるiDeCoのほうがいいでしょう。

確実に貯蓄したい主婦はiDeCoがおすすめ

iDeCoにはさまざまなメリットがありますが、収入がない方には拠出のメリットがない点に注意してください。iDeCoの口座を開設する金融機関のコストにも注意しましょう。

運用時や受け取り時のメリットは、つみたてNISAでも代用できます。ただし解約に制限がないため、すぐにお金を出金してしまう方は、なかなか資産を作れないかもしれません。

iDeCoでは解約に制限があるので、確実に老後資金を作ることができます。したがって、老後資金を確実に用意したい方には、iDeCoがおすすめです。

\おすすめのネット証券5選はこちら/

|

iDeCoにおすすめのネット証券比較表 (2020年6月時点) |

|||||

| 証券会社名 |  |

|

|

|

|

|---|---|---|---|---|---|

| 投資信託 本数 |

オリジナル:38本 セレクト:37本 |

32本 | 27本 | 25本 | 12本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜の8:00~18:00 (※土曜は新規加入に関す る問い合わせのみ受付) |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10 年の実績をもつネット証券 最大手 ・iDeCo専用ロボアドバイ ザーによって好みに合った 商品を選択できる |

資産運用しやすい管理画面 と無料セミナーなどの充実 したサポート |

残高に応じてau WALLETポ イントが貯まる(一部商品) |

ロボアドバイザーによるiDe Co専用無料ポートフォリオ 診断があり、簡単な質問に 答えるだけで最適な資産運 用が可能 |

「iDeCoシミュレーター」で iDeCoを利用した場合の節税 額を簡単にチェックできる |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | |

【こちらの記事もおすすめ】

>iDeCo(個人型確定拠出年金)はSBI証券と楽天証券どちらがおすすめ?FPが解説

>iDeCo(個人型確定拠出年金)そろそろ始めたい!金融機関と運用商品ランキング

>iDeco(個人型確定拠出年金)におすすめの金融機関は?失敗しない選び方も解説!

>iDeCo(個人型確定拠出年金)で節税できる仕組みを解説。年収500万円でいくら得する?

>iDeCo博士になろう!iDeCoについて徹底解説