定職に就いているのに貯金がないという人の中には、特に無駄遣いしているわけではなく、むしろ自分なりに節約をしている人が多いものです。ただし今やっている節約が本当に節約になっているか、また無駄なお金の使い方をしていないかは、一度考える必要があります。

今回は貯金ができない女性にありがちな特徴を4つご紹介します。思い当たる特徴はないかチェックしてみましょう。

>>コロナ禍で変化はあった?「お金」「資産運用」に関する読者アンケート実施中(所要時間1~2分程度)

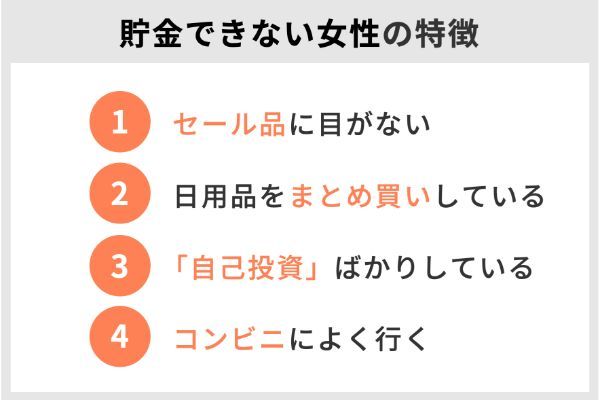

貯金できない女性の特徴 当てはまる人は要注意!

貯金できない女性の特徴は、次の4つです。

当てはまる場合は、特徴を理解しすぐにその行動をやめるようにしてみてください。

特徴1:セール品に目がない

セール品で節約したつもりなら要注意!

洋服や雑貨など、セール品があれば特に何も考えずに購入して節約したつもりになったり、得した気分になったりしていませんか。安いからと購入したセール品の中にはタンスの中で眠っている物も多いのではないでしょうか。

そもそもまだ使えるものがあるのに新しい物を買うのは、いくら安く買えたとしても節約ではありません。

田尻宏子(ファイナンシャルプランナー)

なぜセール品に魅力を感じるのか

たくさんの人たちがセール品に心ひかれるのには、理由があります。

最初に提示された金額、例えば「定価」や「メーカー小売希望価格」などの情報は、強く印象に残り人の判断や意思決定に強く影響を与えます。これが「アンカリング効果」です。

例えば、靴が8,000円で売っていた場合、デザインや品質、素材などを見て、この靴に8,000円の価値があるか、お買い得なのか考えますよね。しかし定価2万円の靴が60%引で8,000円になっていた場合、私たちは深く考えることなく最初の2万円という価値を受け入れ「1万2,000円も値が下がっているならお買い得に違いない」と判断してしまいます。

つまりセール品は本当にお得かわかりません。値引額に釣られてセール品を大量に買うのはやめましょう。

特徴2:日用品をまとめ買いしている

「3個買ったら500円割引」。店頭でこのような表示をよく見かけます。この時、「本当は1個しか必要ないけれど、割引があるから」と3個買ってしまうことはありませんか?

このようなまとめ買いが続くと、無駄なお金を使うことが習慣となり貯金できない体質となってしまいます。

日用品のまとめ買いも頻繁に行っているようでは問題です。まとめ買いをすることで、ストック品を置くスペースや管理が必要になります。管理ができていないと買ったものの存在を忘れて、また同じものを購入する可能性もあるでしょう。

どうしてもまとめ買いをしたい場合は、家にストックしたものの数をしっかりと把握したうえで購入することが大切です。

特徴3:「自己投資」ばかりしている

英会話や料理教室などの習い事や、ジム・ヨガなどのスポーツは「自己投資」という側面があるので、無駄遣いという意識が芽生えにくいものです。

もし月会費を無駄にしているものがあれば、いったん解約しましょう。また必要になったとき、改めて入会すればいいだけです。

見落としがちですが、「レッスン受け放題」などの定額制のレッスン・サービスにも気を付けてください。利用すればするほどお得にはなることはたしかです。しかし以下の点についてしっかりと確認してから始めるようにしましょう。

- 予約が取りにくいことはないか

- きちんと通うことができるのか

- 解約時に手数料や違約金が必要にならないか

特徴4:コンビニによく行く

なんとなくコンビニに立ち寄るのが日課になってはいませんか。

貯金ができない人の中には、大きい買い物で浪費するより日常のちょっとした支出が積み重なっている人が多いようです。

自分が無意識にコンビニに立ち寄っていないか、一度思い返してみましょう。

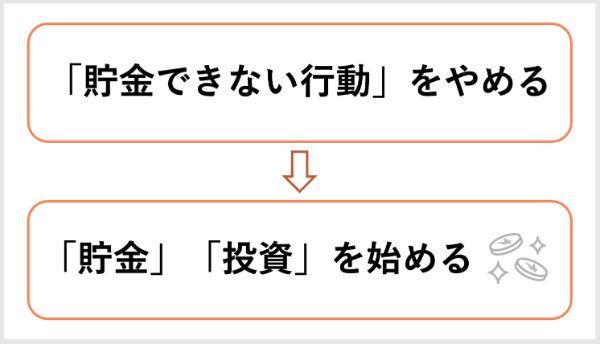

もし「貯金できない女性」の特徴に当てはまってしまったら?

ここまで紹介した4つの特徴に当てはまってしまったら、どうしたらいいのでしょうか?紹介した特徴4つを理解し、その行動をやめるよう心がけることが第一です。

さらに並行して、何かしらの「貯金」や「投資」などをスタートすることもとても大切と言えるでしょう。

具体的にどのように行動を見直し、お金を貯めていけばいいのかを確認してみましょう。

田尻宏子(ファイナンシャルプランナー)

1.月にいくら使っているかチェックする

まずは月にいくら使っているか、記録を付けてみましょう。これが「貯金できない行動」をやめる第一歩です。

家計簿のように本格的でなくてもレシートを残しておいて使った合計額をチェックしたり、スケジュール帳に付けておいたりする方法でも問題ありません。

自分の日々の消費活動の「どこに貯金できない原因があるのか」が明確になるはずです。

予想以上に多く使っている項目があれば、意識して買い物を控えるようにしてください。

田尻宏子(ファイナンシャルプランナー)

2.貯蓄の方法を考えてみる

無駄遣いと思われる部分の費用を減らした後、家賃や食費、光熱費など必要な費用を除いたらどのくらい余裕があるかも調べてみましょう。

余裕部分の中から貯蓄できそうな金額を決めてください。最初は、無理のない金額から始めるのがいいでしょう。

次の貯蓄方法がおすすめです。

- 財形貯蓄を利用する

- 積立預金を利用する

- つみたてNISAを始める

次章でこれらを詳しくご紹介します。

貯蓄をスタートするならコレ!

とはいえ何から始めたらいいか分からない人も多いのではないでしょうか。ここでは、3つの貯蓄方法について解説していきます。

財形貯蓄を利用する

給料から天引きをして貯蓄する方法です。勤労者の財産形成を目的として「勤労者財産形成促進法」に基づき行われています。

手元にお金が入ると使ってしまう人に向いている貯蓄方法といえるでしょう。

田尻宏子(ファイナンシャルプランナー)

財形貯蓄には以下の3つがあり目的別に種類が選べます。

- 一般財形貯蓄

- 財形年金貯蓄

- 財形住宅貯蓄

財形貯蓄には、税制上の優遇があるのが特徴です。次の部分が非課税になります。

・財形年金貯蓄と財形住宅貯蓄:元利合計550万円

・財形年金貯蓄のうち生命保険または損害保険の保険料、生命共済の共済掛金にかかる部分:元本もしくは払込保険料累計額385万円までの利子

財形年金貯蓄は、退職後も非課税特典があります。

積立預金を利用する

企業によっては、財形貯蓄を扱っていないところもあります。もし勤務先に財形貯蓄制度がない場合は、自分で積立預貯金を始めてみてはいかがでしょうか。

銀行の自動積立を利用すれば、普通預金口座から積立預金口座へ毎月自動的にお金を移し替えて積み立ててくれます。毎月の積立日を指定できる金融機関もありますので、探してみてください。

ただし銀行預金は低金利のため、積立預金をしても年利は0.002%程度です(2021年6月時点)。

田尻宏子(ファイナンシャルプランナー)

つみたてNISAを始める

リスクを取ってもいいから預貯金よりもお金が増える方法を探したい人には「つみたてNISA」がおすすめです。少額からの長期・積立・分散投資が行える非課税制度です。主な投資先は、投資信託となっています。

つみたてNISAには、以下の3つの大きな魅力があります。

- 非課税期間は最長20年

- 少額から始められる

- 手数料が安い

通常、投資で得られる利益には20.315%(復興特別所得税を含む)の税金がかかりますが、つみたてNISAで運用すると運用益は非課税になる点がメリットです。

例えば10万円の利益が出た場合、通常の投資では税金が源泉徴収され7万9,685円しか受け取れません。しかし「つみたてNISA」なら10万円の利益をそのまま受け取れるのです。

「年間40万円までの非課税投資枠内」「非課税期間は最長20年まで」という制限はありますが、こんなお得な制度を利用しない手はありませんよね。

田尻宏子(ファイナンシャルプランナー)

つみたてNISAを始めるには、銀行や証券会社でつみたてNISA専用口座を開設する必要があります。つみたてNISA口座は、一人1口座(すべての金融機関の中で)に限られるため、どこで開設するかを慎重に考えましょう。

おすすめのネット証券をご紹介するので、自分にぴったりの口座を見つけてみましょう。

2021年6月時点

| 会社名 |  |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 | ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

依存から離れて身軽になろう

貯金できない女性の特徴を4つご紹介しました。貯金できない人は、貯金できている人よりも次のような欲求が高いのではないでしょうか?

・人よりも得したい

・意識が高くありたい

・飲み物やお菓子が欲しい

・買い物でストレス解消したい

心当たりがある項目があれば、なぜお金を余計に使ってしまうのかについても一度じっくりと考えてみてください。無駄遣いする理由を知ることが貯蓄への第一歩となるでしょう。

無駄遣いの原因を知りお金を使う原因から離れたら、次は貯蓄のための行動です。毎月どの程度貯められるかを考えて、貯蓄を始める計画を立てていきましょう。

貯金できない人はまず固定費の見直しから

【電気代】

電気料金が年間3,000円お得に?東急グループとの連携も可能

>>東急でんきに乗り換えるならこちら

基本料金3ヵ月無料!自社発電「ENEOS」が展開

>>ENEOSでんきに乗り換えるにはこちら

料金は全国どこでも最大5%OFF!切り替え簡単

>>H.I.S.のでんきはこちら

【ガス代】

申し込みが簡単で切替手続き不要!

>>JCOMガスに乗り換えるならこちら

【通信費】

最大15,000円キャッシュバック!ドコモスマホユーザーはお得に

>>ドコモ光に乗り換えるにはこちら

貯金できない女性の特徴 Q&Aでチェック!

【こちらの記事も読まれています】

>40代夫婦の平均生活費&貯蓄額はいくら?支出を見直そう

>30代独身の平均貯金額は317万円!年収別の貯金額は?

>年収700万円でも貯金がなかなかできない理由