子どもを養っている(=扶養に入れる)と申告すると、税金が安くなるというしくみがあります。夫婦共働き世帯の数は年々増え続けていますが、夫にも妻にも収入がある場合はどちらの扶養に入れるのがお得なのでしょうか?

また扶養は税金面だけではなく社会保険(健康保険)にも関係があります。扶養の条件やルールについても解説します。

税金面で「子どもの扶養控除」を受けるための条件

子どもを扶養に入れると「扶養控除」を受けることができます。扶養控除を受けることで、税金の計算のもとになる「所得」が減り、支払う税金が少なくて済みます。

まずは扶養控除を受けるための条件について見ていきましょう。

扶養控除を受けられるのはどんな子ども?

2021年現在、「扶養親族」とみなされる子どもの条件は、次のとおり定められています。

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族)又は都道府県知事から養育を委託された児童(いわゆる里子)。

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下であること。(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

かんたんに言うと、扶養とみなされるのは「親と同じお財布で生活をしていて、収入が多すぎず、家業の手伝いをしているわけでもない子」ということです。同居の有無や年齢は条件になっていません。

馬場愛梨(ばばえりFP事務所 代表)

控除の金額は子どもの年齢によって異なる

控除を受けられる金額は、子どもの年齢によって異なります。また所得税か住民税かによっても変わってきます。

| 子どもの年齢 | 受けられる控除額(所得税) | 受けられる控除額(住民税) |

|---|---|---|

| 15歳以下 | 控除なし | 控除なし |

| 16~18歳 | 38万円 | 33万円 |

| 19~22歳 | 63万円 | 45万円 |

| 23歳以上 | 38万円 | 33万円 |

出典:国税庁 『扶養控除』

所得税でも住民税でも、控除の対象になるのは「16歳以上」です。15歳以下は扶養親族にはカウントされますが控除の対象にはなりません。

夫婦が共働きの場合、子どもはどちらの扶養に入れるべき?

税金の扶養のルールを踏まえて、夫婦どちらの扶養に入れるべきか考えてみましょう。

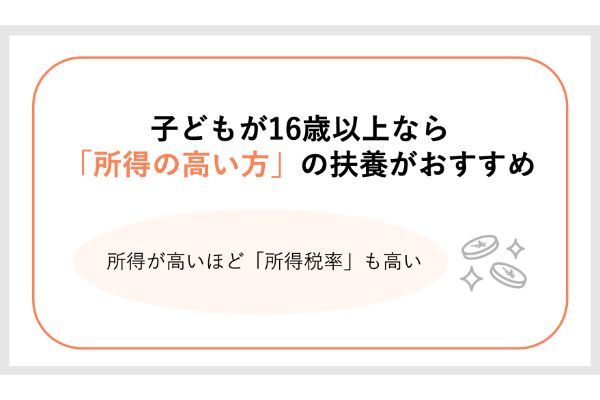

子どもが16歳以上なら「所得の高い方」の扶養へ

子どもが16歳以上の場合は「所得が高い方」の扶養に入れるのがおすすめです。

夫婦どちらの扶養に入れても扶養控除の金額は同じですが、所得が高いほど所得税率も高いので、その分控除のメリットが大きくなります。

20歳の子どもがいるご家庭の例を見てみましょう。

夫:所得400万円(所得税率20%) 扶養控除63万円×20%=12.6万円

妻:所得200万円(所得税率10%) 扶養控除63万円×10%=6.3万円

ざっくりした計算ではありますが、この場合の所得税は夫の扶養に入れた方が年間6万円ほど安くなります。

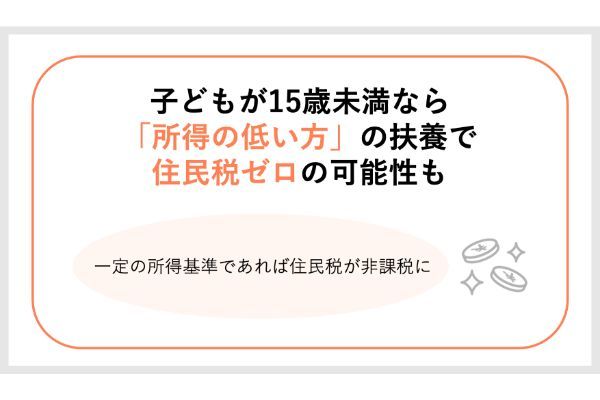

15歳未満は「所得の低い方の扶養」で、住民税ゼロの可能性も

夫婦どちらかの所得が一定の基準以下の場合、子どもをそちらの扶養とすることで住民税をゼロにすることも可能です。

先述のとおり、所得税も住民税も「15歳以下の子に対する扶養控除」はありません。そのため、夫婦どちらの扶養に入れても同じに見えるかもしれません。

たしかに所得税はその通りでどちらの扶養に入れても同じなのですが、住民税には扶養控除とは別に「非課税限度額」という制度があります。

「住民税が非課税になるか」の基準は地域によって異なる

非課税になる所得基準(非課税限度額)は子どもの数やお住まいの自治体によって違います。

たとえば東京23区内の場合、前年の所得額が「35万円×(本人+同一生計配偶者+扶養親族の人数)+31万円」以下なら住民税非課税と定められています。

※同一生計配偶者とは、合計所得金額48万円(給与収入103万円)未満の夫または妻です。

<東京23区や大阪市の例 一部抜粋>

| 1人 | 2人 | 3人 | |

|---|---|---|---|

| 住民税が非課税になる基準 | 前年の合計所得 101万円以下 |

前年の合計所得 136万円以下 |

前年の合計所得 171万円以下 |

基準を満たさない場合でも、住民税の全額ではなく一部が非課税になることもあります。

<東京23区や大阪市の例 一部抜粋>

| 1人 | 2人 | 3人 | |

|---|---|---|---|

| 住民税の一部が 非課税になる基準 |

前年の合計所得 112万円以下 |

前年の合計所得 147万円以下 |

前年の合計所得 182万円以下 |

障害者、未成年者、ひとり親などの条件にあてはまる場合はさらに条件が緩和されることも。

自分の場合がどうなるのか正確に知りたいときは、自分が住んでいる自治体のホームページを確認したり窓口に問い合わせたりするのが確実です。

住民税の扶養をどうするかで、税額だけではなく「保育料」も変わってくる場合があります。お子さんが小学生未満の場合はあわせて確認しておきましょう。

馬場愛梨(ばばえりFP事務所 代表)

家族手当や扶養手当もチェックして決めて

住民税ゼロはありがたいのですが、「じゃあ年収が低い方の扶養にしよう!」と即決する前に検討したいことがあります。

たとえば年収が高い方の会社で家族手当や扶養手当の制度が充実している場合、年収の低い方の扶養に入れてしまったことでそれらを受けられなくなり、結果的に損になってしまうこともあります。

会社や自治体の制度をよく理解したうえで、どちらの扶養に入れるかを決めるようにしましょう。

馬場愛梨(ばばえりFP事務所 代表)

健康保険の扶養はどうする?

税金だけではなく健康保険にも扶養の制度があります。ただし会社員や公務員の方などが対象です。自営業の方などが加入する「国民健康保険」には扶養のしくみはありません。

「健康保険の扶養」に入れても保険料は安くはならない

国民健康保険以外の方は、条件を満たせば子どもを扶養に入れることも可能です。ただし扶養に入れたからといっていま支払っている保険料が安くなるわけではありません。

健康保険の場合、子どもは夫婦どちらの扶養に入れるべき?

健康保険の場合、基本的には「年収が高い方」の扶養に入れるというルールがあります。

ただし生活の実態上「年収が低い方の収入で養っている」といえる場合は、年収が低い方の扶養に入れることも認められる場合があります。そのため夫婦の収入が同じくらいの場合は、どちらにするか迷ってしまうかもしれません。

健康保険は「全国健康保険協会(協会けんぽ)」や「健康保険組合」など勤め先によって加入している団体が違います。受けられる保障内容も団体ごとに異なり、大手企業の健康保険組合などでは独自の手厚い保障を用意しているケースもあります。

子どもの健康保険の扶養について考える際は、夫婦それぞれの健康保険の保障内容を比較し、より手厚い方を見極めるのがおすすめです。

健康保険の内容について調べて得た知識は、扶養控除だけではなく、実際にけがや病気で困ったときにも役立ちますよ。

ちなみに、「税金の扶養」と「社会保険の扶養」は統一しなくてもよいので「税金は妻側の扶養に入れて、社会保険は夫側に入れる」ということも可能です。ただ、職場によっては「できない」と言われることもあるようです。事前に確認しておくとよいでしょう。

馬場愛梨(ばばえりFP事務所 代表)

「扶養」のしくみを活用するために

子どもを夫婦どちらの扶養とするかは、万単位で手取り収入が変わってくることもある大きな問題です。扶養控除により負担が減った分、将来必要になるかもしれない子どもの教育費として貯めておくこともできます。

子どもができたら、夫婦でよく話し合いながら扶養について考えてみましょう。

【扶養で税負担が減ったら……】

子どもを扶養にすることで税負担が減ったら、その分を貯蓄に回したいものです。貯蓄にはいろいろな方法がありますが、つみたてNISAもおすすめです。

つみたてNISAは投資信託で資産運用をする制度であり、少額で投資を始めることができます。つみたてNISAには3つの大きな魅力があります。

・非課税期間は最長20年

・少額から始められる

・手数料が安い

出典:金融庁『つみたてNISAの概要』

始めるハードルも低く、リスク分散にも効果的なつみたてNISA。おすすめのネット証券を紹介するので、検討してみてはいかがでしょう。

2021年6月時点

| 会社名 |  |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 | ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

子どもを扶養に入れるか迷ったらQ&Aでチェック!

なお夫婦どちらかの年収が「非課税限度額」以下の場合、子どもをそちらの扶養とすることで住民税をゼロにすることができます。 「非課税限度額」は自治体によって多少異なりますが「35万円×(本人+扶養親族の人数)+32万円」とされていることが多くなっています。この「非課税限度額」よりも親の所得が低ければ、住民税はゼロとなります。

なお健康保険の扶養にも子どもを入れることができます。こちらは扶養に入れたからと言って保険料が安くなるわけではありません。しかし子どもも2割~3割負担で医療を受けられるなど、親と同じように健康保険を利用できるようになります。

【こちらの記事もおすすめ】

>つみたてNISAにおすすめの口座ベスト3

>FP直伝!つみたてNISAの選び方3つのポイント

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ

>つみたてNISAで投資初心者におすすめの証券会社はどこ?5社

>NISAとiDeCoはどちらがお得?特徴や違いをFPが解説