(本記事は、前野彩氏の著書『本気で家計を変えたいあなたへ<第3版>』、日本経済新聞出版社、2018年8月22日刊の中から一部を抜粋・編集しています)

【『本気で家計を変えたいあなたへ』シリーズ】

(1)保険を上手に見直して「貯蓄を増やす」方法

(2)老後の年金のキホンと離婚時の年金事情

※以下、書籍より抜粋

年金と老後のお金

老後のお金事情

今は、男性の4人に1人、女性の2人に1人が90歳まで生きる、人生100年時代です。そんな時代の人生三大資金の2つめ、老後資金を見ていきましょう。

「定年までにいくら貯めておけばいいですか?」という声をよく聞きますが、老後の年金額も生活費も、必要な老後資金も人によって変わります。

自分が送りたい老後の人生を想像して、情報を整理することから始めましょう。

退職金と働くシニア事情

老後の生活を支える退職金制度は、4社に1社はありません。

職場の制度がわからないときは、会社の人事や総務に聞いたり、退職金規定などで確認したりしましょう。

最近は、65歳定年や継続雇用により、希望すれば働ける環境が整ってきました。

定年時と比べて給料が下がり、月20万円になったとしても、5年間働いた給料の総額は1,200万円です。定年後は、長く働くことで総収入を増やすことも考えましょう。

なお、60歳時点の給料と比べて75%未満に下がったときは、雇用保険から「高年齢雇用継続給付金」として、60歳以降の給料の最高15%を、65歳になるまで最長5年間受け取ることができます。

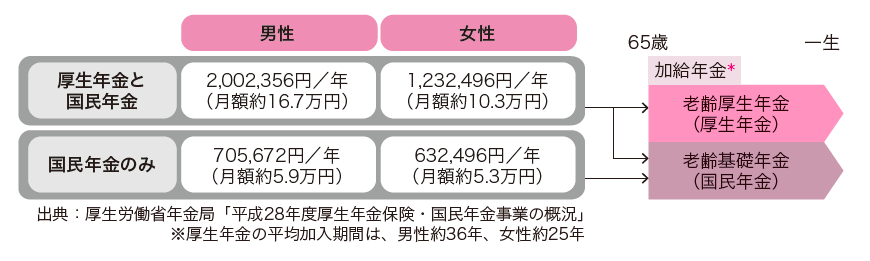

老後の年金のキホン

日本に住むわたしたちは、20歳から60歳までの40年間、国民年金に加入する義務があります。

40年間国民年金保険料を納めた人は、65歳になると、約78万円/年を、国民年金から老齢基礎年金として、一生受け取ることができます。

ただし、老後に年金を受け取るためには、少なくとも国民年金や厚生年金保険料を10年以上、納めなければなりません。

学生納付特例などの免除期間は、10年にカウントされますが、国民年金保険料を納めた期間が少ないと、1ヶ月あたり約1,600円分、受け取る年金額も少なくなります。

加入する年金制度は、働きかたによって3種類あります。

将来受け取る年金の種類や金額もそれにより変わります。

1.国民年金第1号被保険者

自営業者やその妻、20歳以上の学生などは、第1号被保険者として、国民年金保険料(約1.6万円/月)を納め、65歳になったら、国民年金から老齢基礎年金を受け取ります。

納付が難しい場合は、免除や猶予を市区町村に相談しましょう。

2.国民年金第2号被保険者

会社員や公務員など、厚生年金に加入すると、年金制度上の呼びかたは、第2号被保険者になります。

給料から収入に応じた厚生年金保険料を納め、65歳から老齢基礎年金に加えて、厚生年金から老齢厚生年金も受け取ることができます(昭和36年4月1日までに生まれた男性、昭和41年4月1日までに生まれた女性で、1年以上厚生年金保険 料を納めた人は、65歳より早く一部の年金を受け取ることができます。「ねんきん定期便」で確認してください)。

老齢厚生年金の額は、厚生年金に加入している間の給料によって決まります。

3.国民年金の第3号被保険者

会社員や公務員などの第2号被保険者の扶養に入っている人、いわゆる会社員の妻である専業主婦(夫)やパートの人が、第3号被保険者です。第3号被保険者は、自分で年金保険料を納めなくても、その年金保険料は厚生年金全体で負担している ため、65歳になったら国民年金から老齢基礎年金を受け取ることができます。