一口でキャッシュレス決済といっても、さまざまな種類があります。どんな違いがあるか、分かりづらい人もいるかもしれません。

そこで今回はキャッシュレス決済を大きく3種類に分けて解説します。それぞれのメリット・デメリットを比べて、自分に合いそうなサービスを選んでみてください。

キャッシュレス決済の概要とメリット

キャッシュレス決済とは具体的に何か、どのようなメリットがあるのかを解説します。

キャッシュレス決済の種類は大きく分けて3種類

日本におけるキャッシュレス決済は、3種類に分類できます。

- カード決済

- 電子マネー決済

QRコード決済 カード決済はクレジットカードやデビットカードなどで、日本ですでに広く普及している決済方法です。電子マネーはSuica、PASMOなど、こちらもさまざまな場所で利用できます。

◆年会費が「永年無料」、還元率1%の高還元クレジットカード

>>「dカード」の詳細を見る(公式サイトへ)

◆ドコモユーザー限定!ドコモ携帯とドコモ光のお支払いで10%還元

>>「dカードGOLD」の詳細を見る(公式サイトへ)

近年広がりを見せているのが、PayPay、LINE Payなどに代表されるQRコード決済。スマートフォンで支払う仕組みで、キャンペーンも多く開催されています。

国内のキャッシュレス決済の比率

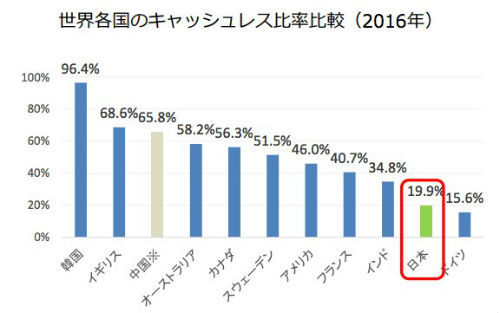

経済産業省が発表した「キャッシュレス・ロードマップ2019」によると、日本の決済におけるキャッシュレス決済の比率は19.9%に留まり、ほとんどが現金決済となっています。キャッシュレス決済比率が最も高いのは韓国で96.4%、次いでイギリス68.6%、オーストラリア58.2%などと続き、諸外国と比較しても日本はとても低い水準です。

(出典=経済産業省「キャッシュレス・ロードマップ2019」より)

この状況に対し、経済産業省の「キャッシュレス・ビジョン」では、大阪・関西万博(2025年)に向けてキャッシュレス決済比率を40%に高めることを目標としています。将来的には80%を目指していくそうです。

「キャッシュレス・ビジョン」では国がキャッシュレス決済を推進するメリットとして、「消費者・利便性の向上」「店舗の効率化・売上拡大」「データの利活用」を挙げており、消費者にとっても、企業にとってもメリットがあるといいます。キャッシュレス決済が普及すると、訪日外国人によるインバウンド消費の拡大も期待できるというデータも紹介されています。

キャッシュレス決済の2つのメリット

中でも特に、消費者である私たちにとって、キャッシュレス決済が普及するメリットは主に2つあります。

支払いがスピーディーで簡単: キャッシュレス決済はカードやスマホをかざすだけなので、スピーディーに支払いが完了するのが大きなメリットです。財布から現金を取り出したり数えたりする必要がありません。

ポイント・割引などの特典もある: 現金払いと違い、クレジットカードやQRコード決済などではポイント還元の特典もあります。キャンペーンやポイントカードなども併用することで、効率的にポイントが貯められます。

◆ヤフーショッピングでいつでもポイント3倍!

>>「ヤフーカード」の詳細を見る(公式サイトへ)

◆楽天市場の利用で還元率3%~最大13%の高還元率クレジットカード

>>「楽天カード」の詳細を見る(公式サイトへ)

ここからは、キャッシュレス決済の3種類について、それぞれ詳しく見ていきましょう。

キャッシュレス決済の種類1. クレジットカード、デビットカード

| カード名 | dカード | ヤフーカード | 楽天カード |

|---|---|---|---|

| デザイン |  |

|

|

| 年会費 | 無料 | 無料 | 無料 |

| 通常還元率 | 1.0% | 1.0% | 1.0% |

| 特徴 | d払い利用で 還元率2%に |

Tポイントが 効率良く貯まる |

楽天ペイ利用で 還元率2%に |

| 詳細はこちら (公式サイトへ) |

詳細はこちら (公式サイトへ) |

詳細はこちら (公式サイトへ) |

クレジットカードは日本でも広く普及しているキャッシュレス決済です。後払いにできること、ポイント還元があることなどが魅力です。

デビットカードはクレジットカードと違い、支払った時点で口座から利用料金が引き落とされます。口座の残高以上に支払うことがないので、使いすぎを心配する人におすすめです。

具体的なサービス名

日本で代表的なクレジットカード、デビットカードは下記のとおりです。

| クレジットカード | ・三井住友カード ・JCBカード ・楽天カード ・オリコカード ・ANAカード ・JALカード ・ライフカード ・アメリカン・エキスプレス・カード ・ダイナースクラブカード など |

| デビットカード | ・三菱UFJデビット(VISA、JCB) ・楽天銀行デビットカード(VISA、JCB、Mastercard) ・Sony Bank WALLET(VISA)など |

デビットカードについては、銀行のキャッシュカードにデビットカード機能が付いたものが多いです。

・利用方法

加盟店のレジでカードを提示します。各カードには以下の国際ブランドのマークがあり、各国際ブランドに対応した店舗で利用できます。

- VISA

- Mastercard

- JCB

- アメリカン・エキスプレス

- ダイナースクラブ クレジットカードではサインや暗証番号の入力が必要ですが、スーパーやコンビニなどの少額決済では要らないこともあります。

・使えるお店

クレジットカードは広く普及しているので、スーパー・ドラッグストア・コンビニ・ガソリンスタンドなど、さまざまな店舗で利用できます。デビットカードも、国際ブランドが掲示されている店ではクレジットカードと同様に利用可能です。

・メリット

クレジットカードにはポイント還元以外にも数々の特典があります。そのうちの一部を紹介します。

- 海外・国内旅行傷害保険

- 空港ラウンジの無料利用

- 手荷物無料宅配(空港・自宅間)

- レストランの割引

- テーマパークの割引 どの特典が利用できるかは、クレジットカードごとに異なります。自分の趣味やライフスタイルに合わせてカードを選ぶのがおすすめです。

・デメリット

クレジットカードは後払いのため、使いすぎに注意が必要です。デビットカードは使いすぎの心配はないですが、口座の残高が足りないと支払時にエラーとなってしまいます。

◆ヤフーショッピングでいつでもポイント3倍!

>>「ヤフーカード」の詳細を見る(公式サイトへ)

◆楽天市場の利用で還元率3%~最大13%の高還元率クレジットカード

>>「楽天カード」の詳細を見る(公式サイトへ)

キャッシュレス決済の種類2. 電子マネー・タッチ決済

日本で広く普及している電子マネーは、カードやスマホを店頭の端末にかざすだけで決済が完了する仕組みです。似たようなサービスに、VISAやMastercardなどが提供している「タッチ決済」があります。

電子マネーは事前にチャージするタイプ・後払いのタイプがあるのに対し、タッチ決済はクレジットカードの仕組みがベースなので、後払いのみとなるのが大きな違いです。

具体的なサービス名

| 電子マネー | ・QUICPay ・iD ・Suica ・PASMO ・楽天Edy ・nanaco ・WAON など |

| タッチ決済 | ・VISAタッチ決済 ・マスターカード コンタクトレス決済 ・JCB Contactless など |

・利用方法

店頭にて「Suicaで」「nanacoで」と、サービス名を告げて、端末にカードやスマホをタッチするだけです。タッチ決済の場合も、例えば「VISAで」「VISAをタッチで」と告げれば決済が完了します。

・使えるお店

各電子マネーのロゴが掲示されている店で利用できます。例えばQUICPayの場合、以下のチェーン店で使えます。

| コンビニ | ・セブン―イレブン ・ローソン ・ファミリーマート など |

| スーパー | ・イトーヨーカドー ・まいばすけっと ・平和堂 など |

| ドラッグストア | ・ウエルシア ・マツモトキヨシ ・サンドラッグ など |

| 飲食店 | ・ガスト ・餃子の王将 ・モスバーガー など |

| 家電量販店 | ・ビックカメラ ・エディオン ・ジョーシン など |

・メリット

サインや暗証番号が必要なく、瞬時に支払いが完了します。スピーディーに支払いたいときにも便利なサービスです。

・デメリット

チャージが必要なタイプの場合、毎回チャージする手間がかかります。チャージの要らない後払い式の場合には、クレジットカードと同じく使いすぎてしまう可能性もあるので注意が必要です。

キャッシュレス決済の種類3. QRコード決済(スマホ決済)

スマホのQRコードをレジで提示して支払う決済方法です。PayPayの「100億円相当あげちゃうキャンペーン」など、各社の大型キャンペーンも注目度が上がる要因となりました。

- 具体的なサービス名

- PayPay

- LINE Pay

- 楽天ペイ

- d払い

- メルペイ

- au PAY

- J-Coin Pay

ゆうちょPay ・利用方法

スマホのアプリを立ち上げてQRコードを表示し、レジの店員にサービス名を告げてQRコードを見せます。店員がコードを読み取り、金額を確認して決済完了です。QRコードをユーザーが提示する仕組みのほか、店頭のQRコードをユーザーが読み取る仕組みもあります。この場合、利用金額の入力・支払いをユーザーが行い、店員が確認する流れとなります。

・使えるお店

QRコード決済は、サービスごとに使えるお店に違いがあります。具体例として、PayPayが使えるチェーン店をご紹介します。

| コンビニ | ・セブン―イレブン ・ローソン ・ファミリーマート など |

| スーパー | ・イトーヨーカドー ・西友 ・ライフ など |

| ドラッグストア | ・ウエルシア ・クスリのアオキ ・サンドラッグ など |

| 飲食店 | ・ジョナサン ・サンマルクカフェ ・吉野家 など |

・メリット

10%還元、20%還元といった大型キャンペーンが開催されることがあります。QRコード決済は新しいサービスのため、ユーザー獲得の意味合いが強いでしょう。

大型のキャンペーンでは通常より多くのポイントがもらえるため、お得な買い物ができます。

・デメリット

クレジットカードや電子マネーに比べて、スマホでの操作が必要なので、ややスピーディーさで劣ります。慣れていないと、操作で手間取るかもしれません。

キャッシュレス決済を賢く使いこなすコツ

キャッシュレスを上手に活用するためのポイントについて解説します。

よく利用するお店の支払い方法をチェック

キャッシュレスサービスは種類が多いので、どれにするか迷う人もいるでしょう。まずは、自分がよく行くお店で使えるサービスを利用することから始めましょう。

どのサービスが一番お得かを調べだすと複雑で分かりにくいので、どれかひとつ、試しに使ってみる方法がおすすめです。

利用するサービスを増やしすぎない

あれもこれもと利用サービスを増やしすぎると、管理に手間がかかります。ポイントが分散してしまい、まとまったポイントを貯めづらいのもデメリットです。

自分が管理できる程度の数におさえましょう。ほとんど利用しないサービスがあるなら、思い切って止めることも大切です。

支払い方法をスマホに集約する

複数のクレジットカードや電子マネーカードを所持していると、財布の中でかさばってしまうもの。そこで、スマホで使えるものはスマホに集約することで持ち運びが便利になります。

電子マネーならモバイルSuicaやモバイルPASMOを利用しましょう。クレジットカードは、Apple PayやGoogle Payに登録することで、電子マネーのQUICPayやiDとして使えるようになります。

現金も少し用意しておく

キャッシュレス決済が広まっているとはいえ、支払いは現金のみというお店もまだ存在します。スマホはバッテリー切れの心配があり、店舗では通信回線のトラブルでキャッシュレスが使えないことも。

少額で良いので、現金も用意しておくと安心です。

3種類あるキャッシュレス決済を上手に使い分けよう

クレジットカード、電子マネー、QRコード決済にはそれぞれメリット・デメリットがあります。よく行くお店で使えるか、決済スピードを重視するかなどの点を考慮して、自分に合うサービスを利用してみてください。

貯蓄におすすめのネット銀行比較表

| 銀行名 | ソニー銀行 | auじぶん銀行 | GMO あおぞらネット銀行 |

ジャパンネット銀行 | イオン銀行 | 楽天銀行 | 住信SBI ネット銀行 |

東京スター銀行 | SBJ銀行 | 新生銀行 |

|---|---|---|---|---|---|---|---|---|---|---|

| 預金金利(%) | 普通:0.001 定期:1年0.05 5年0.02 |

普通:0.001 定期:1年0.05 5年0.03 |

普通:0.001 定期:1年0.03 5年0.02 |

普通:0.01 定期:1年0.02 5年0.02 |

普通:0.05 定期:1年0.02 5年0.02 |

普通:0.02 定期:1年0.02 5年0.02 |

普通:0.001 定期:1年0.02 5年0.02 |

普通:0.1 定期:1年0.015 5年0.015 |

普通:0.02 定期:1年0.12 5年0.02 |

普通:0.001 定期:1年:0.01 5年0.01 |

| ATM出金手数料 | 月4回まで無料 以降100円 |

月1~11回無料 | 月2~15回無料 以降110円 |

月1回無料 以降165円または330円 |

指定機関で無料 その他110円または220円 |

月最大7回まで無料 以降220円または275円 |

月2~15回無料 以降110円 |

月8回まで実質無料 | 月10回~無制限で無料 | 110円/回 |

| 振込手数料 | 同行あて:無料 他行あて:月1-11回無料 以降は200円 |

同行あておよび 三菱UFJ銀行あて:無料 他行あて:月1-15回無料 |

同行あて:55円 他行あて:月1-15回無料 以降110円 |

同行あて:55円 他行あて:176~275円 |

同行あて:無料 他行あて:月1-5回無料 以降220円 |

同行あて:無料 他行あて:月3回まで無料 以降は168~262円 |

同行および 三井住友信託銀行あて:無料 他行あて:月1-15回無料 以降は157円 |

同行あて:同一店は無料 それ以外110円~330円 他行あて:220~440円 |

同行あて:無料 他行あて:月7回まで無料 以降は220円 |

同行あて:無料 他行あて:月1-10回無料 以降は105~314円 |

| 特徴 | 海外旅行好きの方におす すめ!Visaデビットの海 外事務手数料が0円 |

スマホアプリの機能が充 実しており、非常に使い やすい! |

外貨預金に興味がある方 におすすめ!8つの外貨に 対応&小額から取引可能 |

Yahoo!との連携がよく、 ヤフオクなどの利用者に おすすめ!Tポイントの 現金交換にも対応! |

WAONポイントが貯まる キャンペーンが多く、イ オンユーザーにおすすめ! |

楽天グループの他サービス と連携することで、楽天ス ーパーポイントが貯まる |

他行へのATM振込手数料が 毎月最大15回まで無料 |

給与振込指定口座に登録で 金利が0.001%から0.1%に 大幅にアップ |

定期預金の金利が高く、 2年定期のミリオくん2は金 利が0.25% |

他行からの振込入金で、 Tポイント,dポイント,nanaco ポイントが貯まる |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

文・安藤真一郎(ライター・ファイナンシャルプランナー)

【こちらの記事もおすすめ】

>PayPay?LINE Pay?結局キャッシュレス決済はどれがいいのか

>【お金のクイズ】「PayPay」登録ユーザーは何万人?

>PayPayはどう使う?チャージや支払い方法をやさしく解説

>電子マネーアプリ3つを徹底比較!「スマホ払い」におすすめなのは?

>PayPayが使えるお店がぞくぞく登場!使えるお店の探し方