「つみたてNISA」口座がこの1年でどれくらい増えたか知っていますか。答えは約142万人。 ほぼ京都市の人口(145.8万人)と同じくらいの人がつみたてNISAを始めています。「私もやってみたい」と開設を検討している人も多いのではないでしょうか。

しかし投資初心者にとってはデメリットなども気になるところです。そこで本記事ではつみたてNISAのメリットとデメリットについてわかりやすく解説します。デメリットについては対処法まで解説するので、ぜひ最後までご覧ください。

つみたてNISAとは

まずはつみたてNISAの概要を押さえましょう。

| 利用できる人 | 20歳以上の方 |

|---|---|

| 投資できる商品 | 一定の投資信託 |

| 投資できる金額 | 40万円/年 |

| 最低投資額 | 100円/月 ※金融機関による |

| 投資できる期間 | 2042年まで |

| 途中解約 | 可能 |

| 運用益の非課税期間 | 最長20年間 |

端的にいうと、

つみたてNISAは投資信託を運用益非課税で運用できる制度です。本来は利益に対して20.315%の税金がかかりますが、同制度なら課税されません。通常よりお金を増やしやすい制度といえるでしょう。

つみたてNISAは年に40万円まで投資でき、最長20年間税金がかかりません。投資できる期間は2042年までで、例えば2021年に投資した投資信託は2040年末まで、2042年に投資した分は2061年末まで非課税期間が続きます。

似た制度に「iDeCo(イデコ)」があります。こちらも運用益非課税で運用できる制度ですが、つみたてNISAとは制度が異なります。iDeCoについて詳しく知りたい方はこちらの記事を参考にしてください。

つみたてNISAのメリット

つみたてNISAのメリット、デメリットを確認しましょう。まずはメリットです。 つみたてNISAには以下の 5つのメリットがあります。

- 運用益が非課税になる

- 非課税期間が20年と長い

- 少額から積立が可能

- 投資先は金融庁の厳しい基準をクリアした商品のみ

- いつでも換金が可能

それぞれ解説します。

つみたてNISAのメリット1:運用益が非課税になる

上述しましたが、つみたてNISAは投資信託を運用益非課税で運用できる制度です。税金がかからない分、より有利にお金を増やすことができます。

非課税の効果を具体的に見てみましょう。年40万円を利回り3%で20年間運用すると仮定し、「通常の課税口座」と「つみたてNISA」でどれくらい差が出るか、以下にまとめました。その結果つみたてNISAのほうが6.5万円分有利に運用できるとわかります。

【40万円を利回り3%で20年間運用した場合】

| 20年後 | 利益 | 税引き後元本 | 差額 | |

|---|---|---|---|---|

| 通常の口座 | 72.2万円 | 32.2万円 | 65.7万円 | ─ |

| つみたてNISA | 72.2万円 | 32.2万円 | 72.2万円 | +6.5万円 |

非課税運用はつみたてNISAの代表的なメリットといえるでしょう。

つみたてNISAのメリット2:非課税期間が20年と長い

つみたてNISAには20年もの非課税期間が設けられています。同じ利回りなら運用期間が長くなるほど利益が大きくなるため、非課税期間の長さはつみたてNISAの大きな強みです。

つみたてNISAのメリット3:少額から積立が可能

金融機関によりますが、つみたてNISAは少額から始められます。特にネット証券でその傾向があり、100円から始められるケースも珍しくありません。

少ない金額から積立できるのはつみたてNISAのメリットです。

つみたてNISAのメリット4:投資できるのは金融庁の厳しい基準をクリアした投資信託のみ

つみたてNISAの投資先は、金融庁の厳しい基準をクリアしたごく一部の投資信託に限定されています。

金融庁が示す条件は以下の通りです。

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

引用:金融庁 つみたてNISAとは

つみたてNISAのメリット5:いつでも換金が可能

つみたてNISAは解約に制限がないため、自由に売却・出金できる点もメリットです。ただし上述の通り、同じ利回りなら運用期間が長いほど有利なので、安易な解約は避けたほうがいいでしょう。

2021年6月時点

| 会社名 |  |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 | ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

つみたてNISAのデメリット

つみたてNISAのデメリットは以下の通りです。

- 投資対象の商品が限られている

- 損益通算ができない

- 非課税投資枠が再利用できない

それぞれ解説します。

つみたてNISAのデメリット1:投資対象の商品が限られている

つみたてNISAで投資できる商品は199本だけです(2021年6月18日時点)。通常の投資信託は5,793本(2021年6月末)あるため、かなり限られていることがわかります。

出典:金融庁「つみたてNISA対象商品」

出典:投資信託協会「数字で見る投資信託」(2021年6月末)

選択肢の少なさはつみたてNISAのデメリットです。

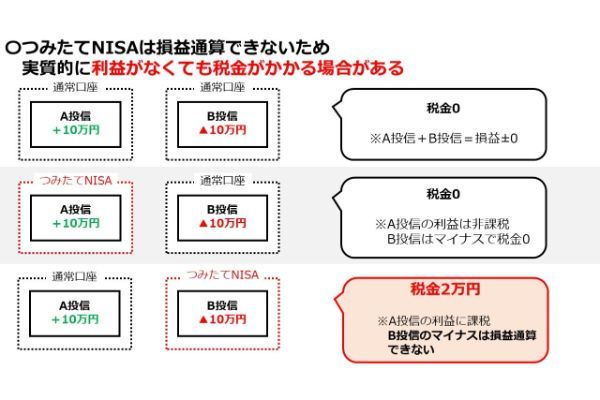

つみたてNISAのデメリット2:損益通算ができない

つみたてNISAは「損益通算」できません。このため利益がなくても課税される可能性がある点がデメリットです。

具体的な例で確認しましょう。

「A投資で+10万円、B投信で▲10万円となり、損益がないケース」で考えます。通常なら損益通算(A投信の利益-B投信の損失)され税金はかかりません。

しかし同じ損益でも、

「利益のA投信が通常の口座、損失のB投信がつみたてNISA」だった場合は税金がかかります。B投信がつみたてNISAのため、B投信の損失をA投信の利益から差し引けないからです。

若山卓也(ファイナンシャルプランナー)

つみたてNISAのデメリット3:非課税投資枠が再利用できない

つみたてNISAは年40万円までの投資枠がありますが、一度枠を使うと投資信託を売却しても復活しません。投資した後で銘柄を変更することはできない点に注意しましょう。

つみたてNISAのデメリットへの対処法

上述したデメリットは以下の方法で対策可能です。

それぞれわかりやすく解説します。

つみたてNISAのデメリットへの対処法1:iDeCoと併用する

つみたてNISAの投資対象の少なさは「iDeCo」との併用で対策しましょう。iDeCoもつみたてNISAと同じく、非課税で投資信託の運用が可能です。

若山卓也(ファイナンシャルプランナー)

つみたてNISAのデメリットへの対処法2:分散投資と長期投資でリスクを下げる

損益通算できないというデメリットへの対策は、つみたてNISAで損をしないよう心がけることです。

投資で絶対に損をしない方法はありませんが、リスクを下げる方法ならあります。「分散投資」と「長期投資」が代表的です。つみたてNISAではこれらを特に留意し、大きな損をしないよう運用していきましょう。

つみたてNISAがおすすめな人

ここまでつみたてNISAの概要とメリット・デメリットについてご紹介しましたが、「まだ自分に向いているかよくわからない」という方もいるでしょう。そこで、ここでは つみたてNISAが特におすすめな人を紹介します。

- 主婦の方

- 投資初心者の方

- 50代以上の方

それぞれ解説します。

つみたてNISAがおすすめな人:主婦の方

主婦にはiDeCoよりつみたてNISAをおすすめします。iDeCoは加入手数料など制度自体の手数料がありますが、つみたてNISAにはないためです。 少しでも節約をしたいと考える主婦につみたてNISAはぴったりです。

なおiDeCoは手数料負担がありますが、節税効果もあります。したがって一概にiDeCoが不利なわけではないのですが、 もともと収入のない主婦にiDeCoの節税効果はありません。つまり手数料が単純に負担となってしまいます。

以上のことから主婦の方はiDeCoよりつみたてNISAを選びましょう。iDeCoとつみたてNISAの比較について詳しく知りたい方はこちらを参考にしてください。

つみたてNISAがおすすめな人:投資初心者の方

つみたてNISAは投資対象が少ないですが、これは投資初心者でも長期運用に適した商品で運用できるよう、金融庁が厳しい条件を設定したためです。つまりつみたてNISAで投資できる商品はいずれも長期運用にふさわしい商品といえます。

投資初心者でも優秀な銘柄を選ぶことができるため、つみたてNISAは初心者にもおすすめです。

つみたてNISAがおすすめな人:50代以上の方

iDeCoは原則60歳までの制度のため、加入する年齢が遅いと非課税期間が短くなってしまいます。つみたてNISAは年齢に関係なく非課税期間が最大20年間続きます。 年齢が60歳に近い方はつみたてNISAをおすすめします。

なお、iDeCoの注意点について詳しく知りたい方はこちらをご確認ください。

つみたてNISAを開始する際におすすめの証券会社

つみたてNISAを始めるなら金融機関に専用口座を作りましょう。ここでは特におすすめの証券会社を紹介します。

SBI証券と楽天証券がおすすめ

- つみたてNISA対象銘柄の取扱数

- ポイント還元

上記の観点から、「SBI証券」か「楽天証券」がおすすめです。

|

| |

| つみたてNISA取扱銘柄数 | 176本 (2021年12月2日時点) |

179本 (2021年7月28日時点) |

| ポイント還元 | 投資額の0.5~2% (三井住友カード決済) |

投資額の1% (楽天カード決済) |

| 公式サイト |

迷ったらポイント還元で選ぶ

つみたてNISA口座は1人1口座しか持てないため、どちらか選ばないといけません。

SBI証券と楽天証券のどちらか迷ったら、ポイント還元率で選んでみてはいかがでしょうか。楽天証券はどの楽天カードでも1%ですが、 SBI証券はプラチナ以上の三井住友カードで2%の還元を受けられます(通常カードは0.5%)。

プラチナ以上の三井住友カードを持っている方はSBI証券を、そうでない方は楽天証券をおすすめします。

デメリットを把握した上でつみたてNISAで投資を始めよう

つみたてNISAは非課税で運用できる強みがありますが、デメリットもあります。しかし対策方法もきちんとあります。つみたてNISAを始める際は デメリットについてもしっかり把握し、本記事で紹介したような対策を行いましょう。

つみたてNISAのデメリットとメリットのQ&A

【こちらの記事も読まれています】

>つみたてNISA(積立NISA)は損する? 14の落とし穴・損しないための対策を徹底解説

>SBI証券と楽天証券どちらで開設する?つみたてNISAやiDeCoも比較!

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>主婦がつみたてNISAを始めるメリット・デメリット!iDeCoとの違いも解説

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ