国内総生産からみた日本経済

一国の経済活動を観察する上で最も総合的な経済指標として、国内総生産(GDP)がある。GDPは一国の経済規模を示したもので、国内でどれだけの財やサービスが生み出されたかを示す。

このため、経済活動が活発になればGDPは拡大し、逆に後退すればGDPは縮小する。このことから、景気判断の際にも重要な経済指標の一つとなっている。

また、国内で生み出された生産の合計を示すGDPは、国内で分配された所得の合計、国内で発生した需要の合計にもなる。このように、国内の経済活動や海外との取引によって生み出されたいわゆる付加価値を集計したGDPは、生産、所得、需要といった3つの側面から測ることができ、この関係を「三面等価の原則」という。

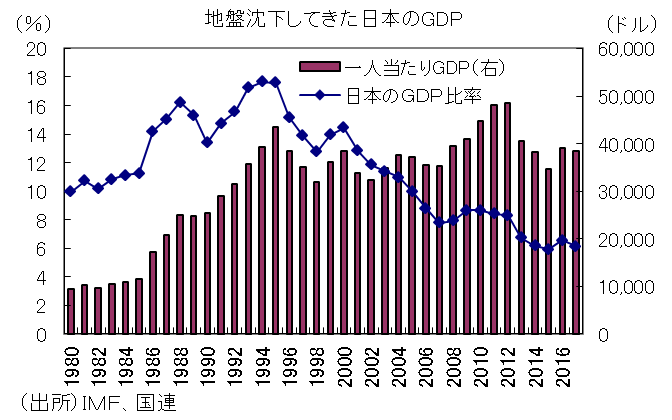

日本のGDPは内閣府が公式に推計・公表しており、2017年度の名目GDPは549兆円で6年連続増加している。また、我が国のGDPを国際比較してみると、ドル換算ベースで2017年は4兆8721億ドルとなり、米国と中国に次ぐ世界第3位を維持している。

しかし、世界のGDPに占める日本の比率を見ると、1994年時点では17.7%だったが、長期の景気低迷や中国をはじめ巨大な新興国の台頭や円安などの影響により縮小を続けた。そして2017年時点では6.1%にとどまっている。

更に、2016年時点で38,440ドルとなった日本の一人当たり名目GDPに至っては、中国の約4.4倍の水準にあるが、経済協力開発機構(OECD)加盟国の中では93年の2位から25位にまで低下している。

このように、日本のGDPは、これまでの国内経済の停滞と世界経済に占める新興国シェア拡大等により、地盤沈下から抜け出し切れていないことを示している。

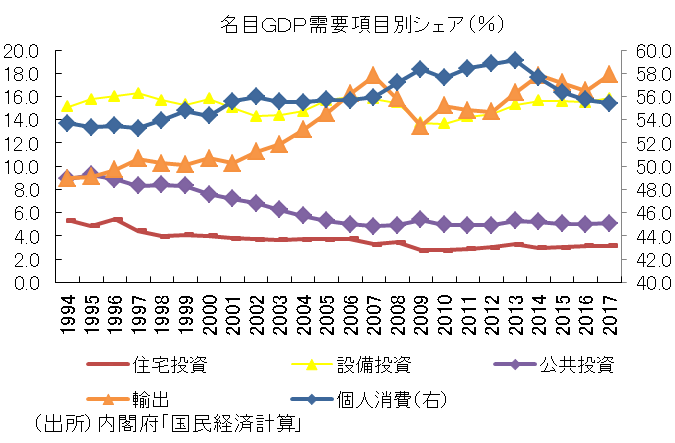

続いて、日本経済の現状をとらえるため、我が国の国内総生産(GDP)を需要(支出)側から見てみよう。2017年度の速報値に基づいて名目GDPの主要項目を見ると、構成比は個人消費が55.4%、住宅投資が3.2%、設備投資が15.8%、公共投資が5.1%、輸出が17.9%、控除項目である輸入が17.0%となっており、米国に比べて個人消費が小さく設備投資が大きい構造になっていることがわかる。

これをアベノミクス以前の2012年度と比較すると、最も構成比が上がっているのが輸出であり、アベノミクス以降の景気回復局面では輸出がけん引していることがわかる。ただ、もう一つの特徴として、戦後二番目の景気回復が続く中で、個人消費と政府消費の抑制度合いが強いとの見方もできる。

一方、2015年の名目GDPを生産面から見ると、主要産業のシェアは農林水産業で1.2%、製造業で21.0%、建設業で5.5%、卸売・小売業で13.7%、金融・保険業で4.2%となっている。

これをアベノミクス以降の時系列で見ると、東日本大震災で大きく落ち込んだ電気業や、輸出の影響を受けやすい製造業、公共投資の影響を受けやすい建設業のシェアが拡大基調にある。対して、個人消費の影響を受けやすい卸売・小売業やその他サービスのシェアが縮小しており、消費税率引き上げや社会保障の効率化が産業構造にも影響を及ぼしていることが分かる。