企業業績≠日本経済の実力は当たり前

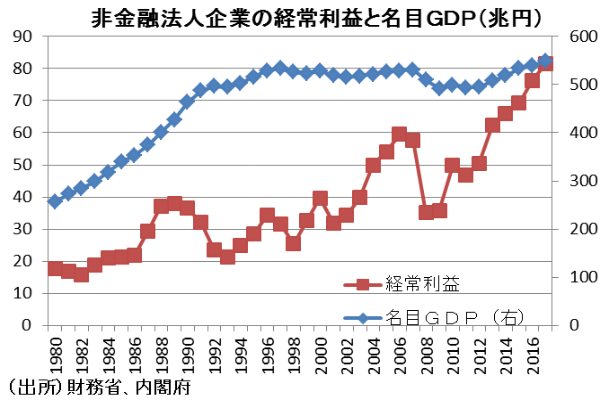

米中貿易摩擦の懸念が高まる中でも高水準を維持する日経平均株価だが、その底流にあるのは、2013年度から最高益を続ける日本企業の好調な業績である。しかし日本経済の実力を示すと言われる名目GDPは、企業業績ほどは伸びていない。

これは、企業業績の拡大が海外経済によってもたらされていることが背景にある。一方、企業が獲得した儲けを国内設備投資や人件費に使う割合も低下傾向にある。この背景には、いわゆるキャッシュフローの使い道が海外投資や内外のM&A優先になっていることがある。

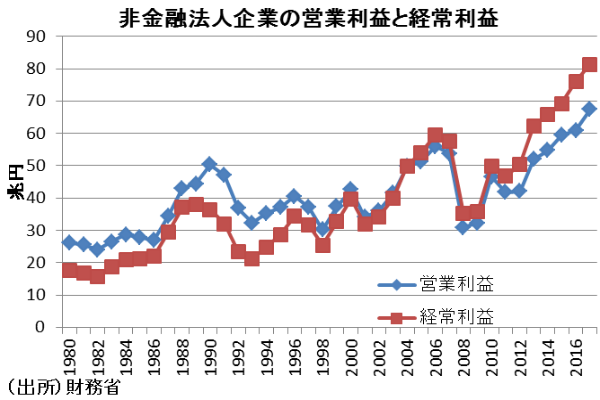

実は、こうした構造変化が、企業の利益からも見えてくる。財務省『法人企業統計季報』では、二種類の利益が公表されている。

一つは、企業の本業から生み出した利益を示す『営業利益』であり、売上高から売上原価や販売費、一般管理費を差し引いて算出される。一方、ここでは本業以外の日常的に発生する損益は含まれていない。

企業経営では本業以外にも、支払利息や受取利息、その他の営業外損益などの損益が発生する。そこで、営業利益にこれら本業以外の損益を加えた利益が『経常利益』であり、日常的な企業活動から生まれる利益として重視されている。

これが、法人企業統計季報で公表される利益である。

利益獲得を目指す企業活動が経済環境に大きく左右されるということは、当たり前の話である。例えば、海外需要が拡大すれば、輸出産業の利益は増加する。また、資源価格が上昇すれば、原材料コストが上昇して多くの企業で利益悪化要因となるが、資源高は資源国に対する輸出などで恩恵を受けることもある。

一方、所得環境が悪化すれば、内需関連の商品やサービスを取り扱う業種の利益は低迷することが多くなる。為替相場の変動も、輸出入金額の変化を通じて利益に影響を及ぼす。

実は、このように日本企業の利益構造にも、2000年代半ば以降、特徴的な変化が起きている。財務省の「法人企業統計季報」を見ると、統計が開始された1955年度以降は常に営業利益は経常利益を上回っていた。それが、2004年度から法人企業の経常利益(除く金融)が営業利益を上回っている。

この背景には、金利の低下や債務削減による支払利息の減少もある。しかし、それ以上に海外子会社からの配当や特許権使用料の増加が影響している。このことは、日本企業の海外事業の収益性が向上し、海外現地法人で稼いだ利益の国内への還流が拡大していることに他ならない。

国内で人口減少や少子高齢化が続くことを考えると、将来的にも日本企業がグローバル化を進めることは避けられず、今後も経常利益が営業利益を上回る関係は続く可能性が高い。これが、日本企業の単体で見たときの収益構造の変化である。