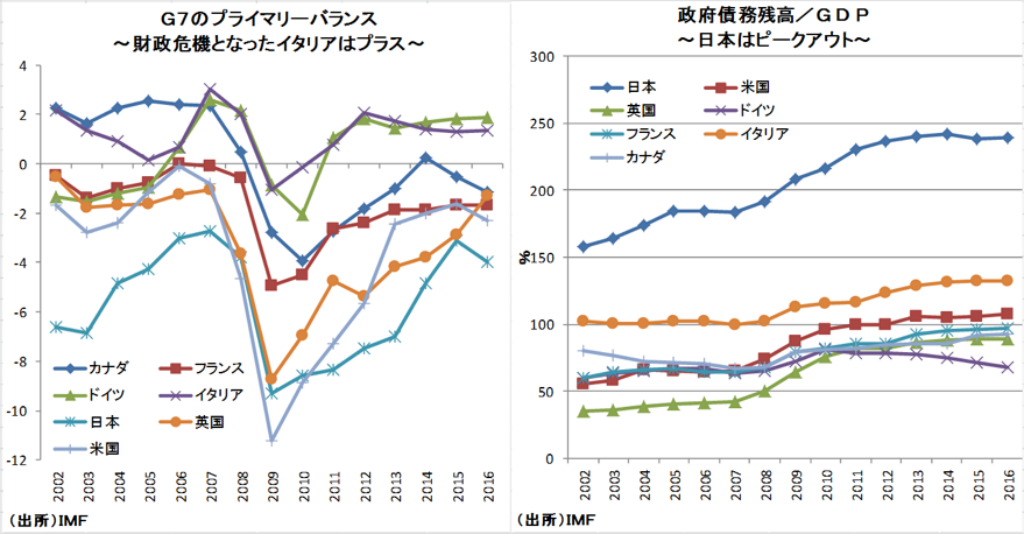

プライマリーバランスが全てではない

プライマリーバランスを早期に黒字化しないと財政危機が訪れるという議論があるが、これはそのまま日本には当てはまらない。なぜなら、G7諸国のプライマリーバランスを見ると、黒字を達成しているのはドイツとイタリアのみであるが、赤字国はいずれも財政危機的な状況になっていない。

プライマリーバランスの赤字では政府債務残高/GDPを悪化させることになるが、名目成長率が国債利回りを上回っていれば、プライマリーバランスが赤字でも政府債務残高/GDPが上昇するとは限らない。これは非常に重要なポイントである。

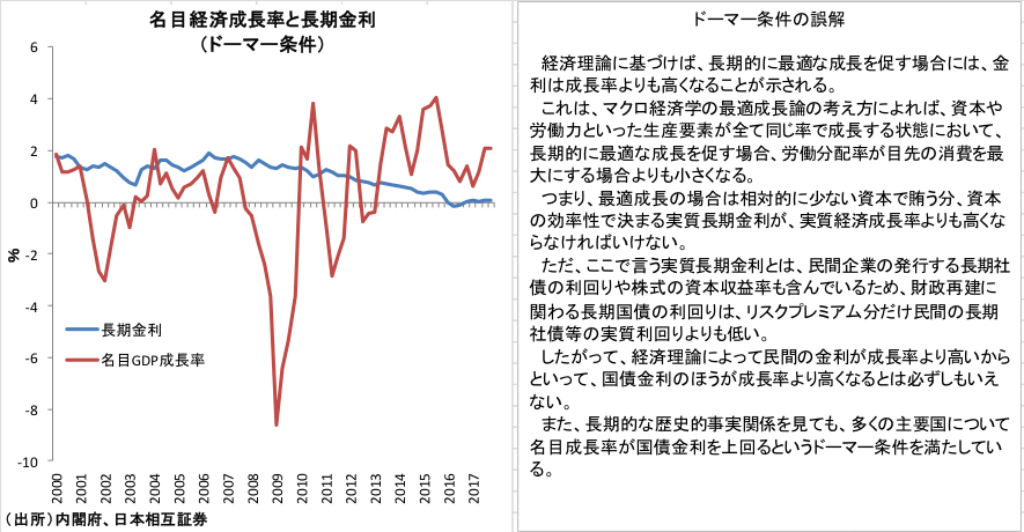

長期金利>名目成長率とは限らない

更に筆者は、政府が前提としている長期金利>名目成長率というのには違和感があり、長期金利<名目成長率の可能性も十分にありうると考えている。理由としては、理論的に最適成長する場合には実質長期金利>実質経済成長率が必要とされるが、ここでいう実質長期金利は社債や株なども含めた実質資本収益率であり、国債利回りはリスクプレミアム分だけ低くなるためである。また、長期的な歴史的事実関係を見ても、多くの主要国で名目成長率>国債利回りを満たしていること等もあり、こうしたドーマー条件が満たされる可能性が高い。

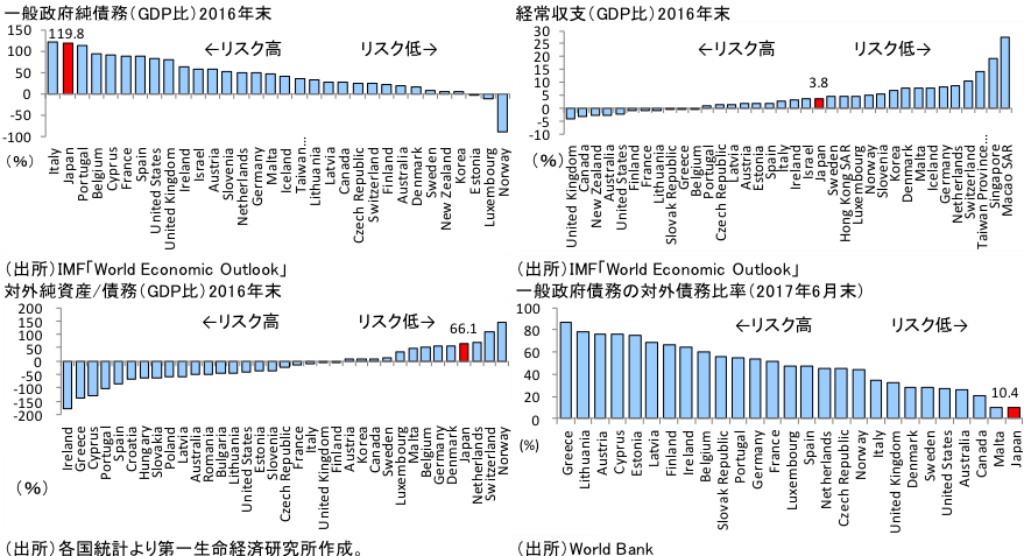

日本の財政リスクは相対的に高くない

以上を踏まえて、各国国債の信任を左右するとされる4指標について国際比較をした。具体的には、OECD諸国における「政府純債務/GDP」「経常収支/GDP」「対外純資産/GDP」「政府債務対外債務比率」の4指標をリスクの度合いで並べ替えた。結果は、日本は政府純債務/GDPだけではイタリアに次いでリスクが高いが、それ以外の3指標で見れば圧倒的にリスクが低く、相対的に財政リスクが高い国ではないという結果になる。