交通系ICカード、割り勘アプリなどの活用で「そういえばこの頃、現金をあまり使わない」と感じている人も多いでしょう。今、世界中で「キャッシュレス」の波が押し寄せて来ており、日本にもついに本格的な波がやってきているようです。

しかし、世界全体から見ると日本のキャッシュレス化はまだまだ遅れています。「そもそもキャッシュレスはなぜ必要なの?」と思う方もいらっしゃるかもしれません。

6月14日に行われた一般社団法人Fintech協会による記者勉強会の内容から、なぜ日本はキャッシュレス化の流れに取り残されたのか、そして今後キャッシュレス化は本当に必要なのかについて考えてみましょう。

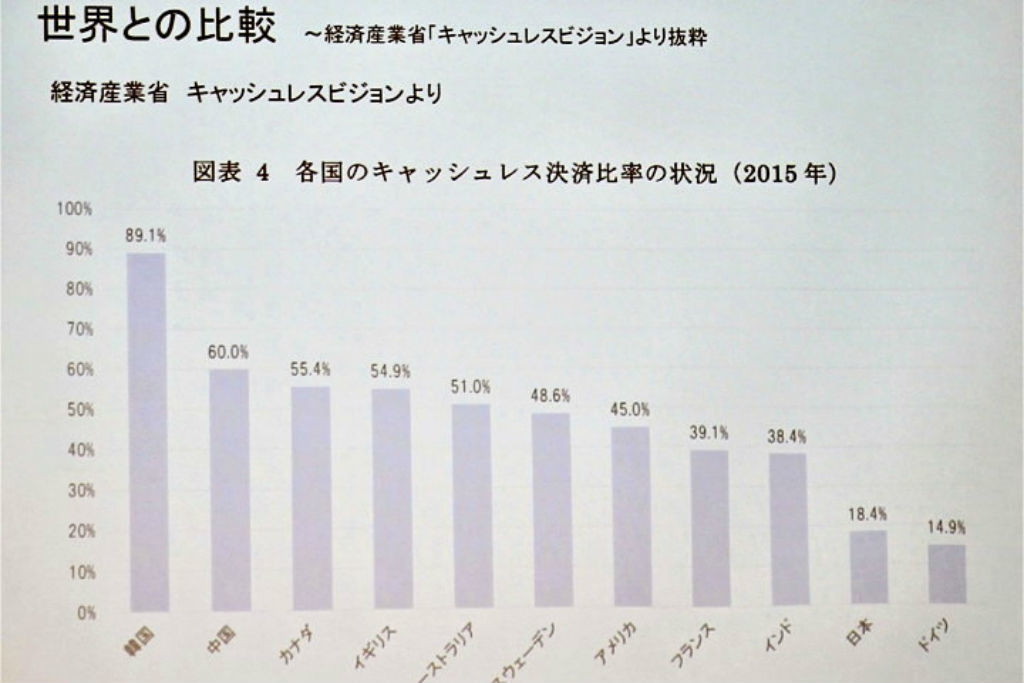

日本のキャッシュレス決済比率は18.4%

まず、この棒グラフを見てください。主要国のキャッシュレス決済比率を比較したものです。2015年のデータですが、主要国でキャッシュレス決済比率が最も高いのは韓国の89.1%、中国60%、カナダ55.4%と続き、20%を切っているのは日本18.4%、ドイツ14.9%です。日本でさかんな「銀行口座間送金」はこの数字には含まれてはいませんが、仮に含めたとしても、ほかの国の比率の数字も上がってしまうので、相対的な低さは変わりません。

今年4月に経済産業省が2018年4月に発表した「キャッシュレス・ビジョン」によると、日本は2025年に40%、将来的に80%のキャッシュレス決済比率を目指しています。

Fintech協会会長の丸山弘毅さんは、「この目標よりもさらに早く、キャッシュレス化を進めなければ」と語ります。

「アジア通貨危機」の打開策が発端―韓国

ではなぜ他国ではキャッシュレス化が進んだのでしょう。「キャッシュレス・ビジョン」をベースに簡単に紹介します。

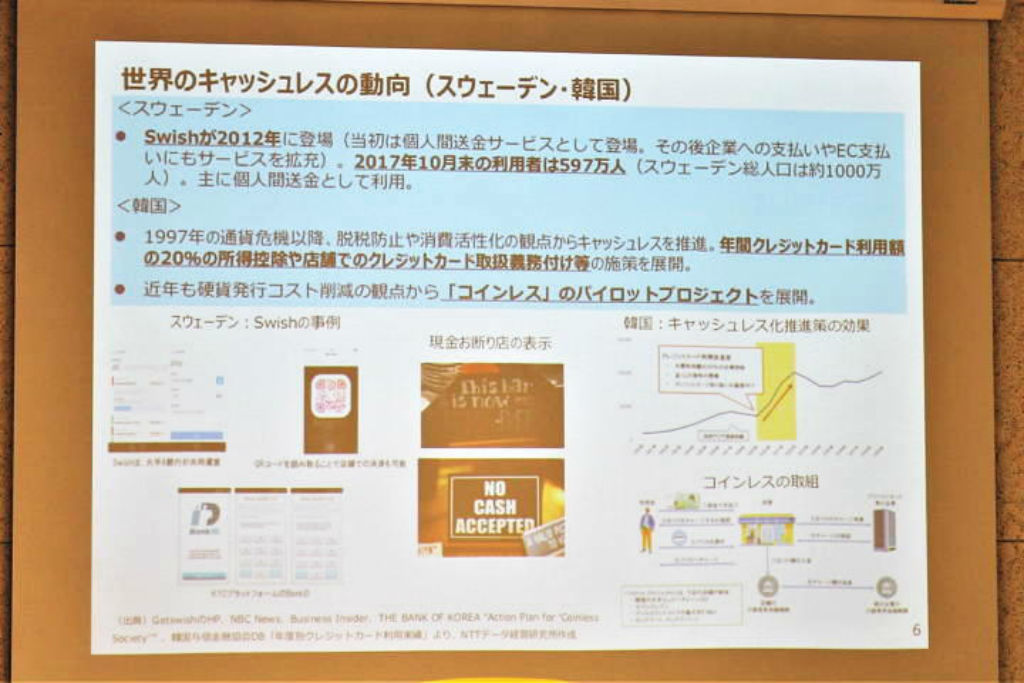

キャッシュレス率トップの韓国には、こんな事情がありました。

韓国経済は、1997 年の「アジア通貨危機」で大きな打撃を受け、打開策として政府主導でクレジットカード利用促進策が進められました。目的は消費活性化のほか、実店舗などの脱税防止もあったようです。これにより1999 年から2002 年の間のクレジットカード発行枚数は 2.7 倍、クレジットカード利用金額は 6.9 倍に急拡大しました。

韓国の中央日報によると、2015 年の硬貨発行コストが 540 億ウォン(約 54 億円)、古い硬貨の廃棄コストが 22 億ウォン(約 2.2 億円)。中央銀行は消費者が現金で買い物をした際のおつりを、直接その人のプリペイドカードなどに入金する「コインレス」に向けたパイロットプログラムに取り組んでいます。

人口の6割が「Swish」利用-スウェーデン

人口約5000万人の韓国に比べてさらに小規模の、人口約1000万人のスウェーデンでは、2012年に「Swish」という決済サービスが始まりました。人口約1000万人のうち約597万人(2017年10月末時点)が、主に個人間のお金のやりとりに利用しています。

スウェーデンの場合、国土が広く都市が点在しているという事情があります。現金輸送コストがかかり、輸送にはリスクが伴います。そのため、決済サービスが求められていた背景もありそうです。