「積立投資」はかしこい投資法?

THEOのお客様のうち約6割の方にご利用いただいている「積立投資」(2018年9月30日時点)。「資産運用をはじめてみたい」という人にもオススメの、毎月積み立てていく投資です。THEOでは1万円から積立設定ができます。※1

「積立投資」といえば、単に元手がない人が仕方なく、少額を毎月積み立てて投資している、というイメージを持たれている方もいるかもしれません。実は「積立」をすることによって、投資にとって非常に重要な「時間の分散」を行うことができるのはご存知でしたか?

投資の基本は「分散」そして「長期」で行うことです。

分散の種類にも「地域」「時間」「資産」などがありますが、積立投資はそのうち「時間の分散」に非常に役立ちます。

分散投資の手法の一つ「時間の分散」とは

経済のニュースを見ていると「今日は日経平均株価が◯円まで上昇」「ニューヨーク債券市場で長期債相場が下がった」など、日々金融資産の価格は動いています。いつも動いているため、いつがその価格の高値か、あるいは安値かは、誰にもわかりません。

市場にはサイクル(周期的な変動)があると言われています。

まず、時代の変化に伴って⾧期的な変動があります。また、景気サイクルに伴う中期的な変動が起こります。景気サイクルとは、景気は好況、後退、不況、回復という4つの状態を順番に繰り返し、良い時と悪い時が順番に現れるという考え方です。需給の変化に伴う短期的な変動も見られます。リーマン・ショックのような突発的かつ大きな変動もあります。

たとえば、日本の株式市場を見ても、1980 年代の不動産バブル、1990 年代の失われた 10 年、1990 年代末の IT バブルと 2000 年代初頭のその崩壊、その後数年続いた世界的な好景気、2008年のリーマン・ショック、その後のアベノミクスによる回復と、⾧い目で見ると周期的に上げ下げを繰り返しています。

もしそんな中で、相場が高い時に買い、安い時に売ってしまったらどうでしょうか?投資の仕方としては、とても非効率ですよね。

時間の分散によってリスクが抑えられるしくみとは

しかし、投資はたった一度のタイミングで行うのではなく、複数回に分けて行うことで、価格変動のリスクを抑えることができます。

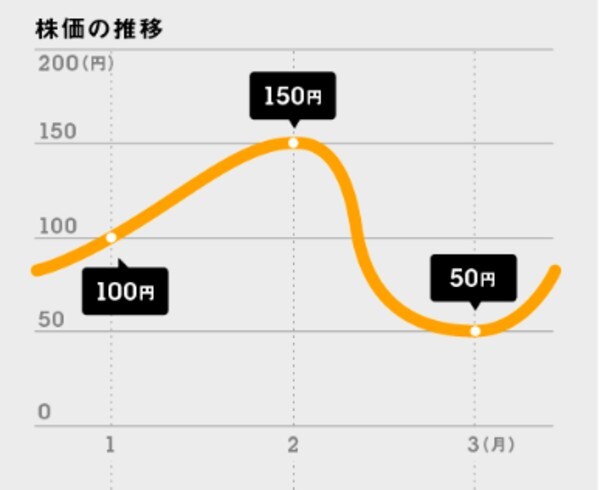

たとえば、自分の投資資金が 200 万円あったとします。初月に商品の価格が 100 万円であった場合、商品は2つ買えます。この商品価格が翌月に50万円にまで下がったとしたら、自分の保有資産の合計は 100 万円になってしまい、価値は半減します。

一方で、200 万円ある資金を毎月 100 万円ずつ 2 回に分けて買う場合を考えてみましょう。初月は 100 万円で1つ購入し、翌月は 50 万円になった商品を残りの 100 万円で2つ買うことができます。すると手持ちの資産価値は、200 万円で一括購入した前者が 100 万円に半減するのに対し、後者では 150 万円にとどまります。

このように、時間を分散して投資をすることにより、高値で大きく買って損してしまう可能性は大きく減ります。

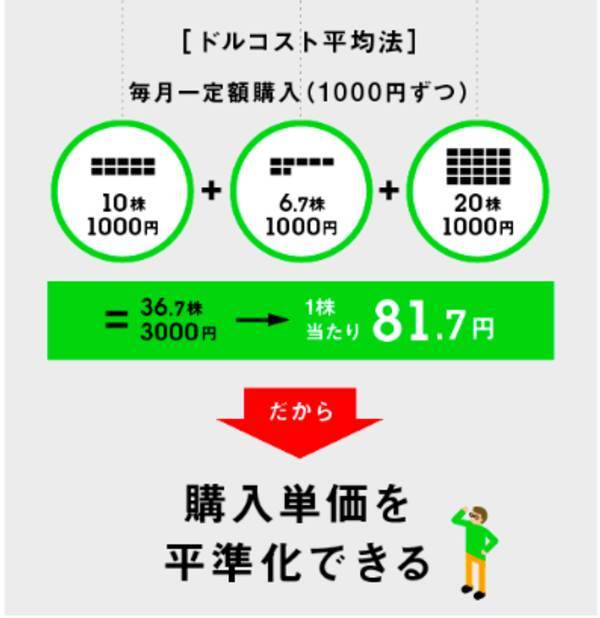

時間を分散させて、定期的に同額の投資を行うことを「ドルコスト平均法」と言い、投資においてはポピュラーな考え方になっています。

金融商品を、その価格が変動していたとしても、一定の金額で定期的に購入していくのです。

先にご説明したとおり、同じ金額で投資しても、購入商品が高い時も低い時もありますが、長期間一定金額で購入し続けることで、購入単価を平準化することができます。

しかし、人は感情のある生き物です。つい相場の上がり下がりに一喜一憂し、投資額を増やしてみたり、減らしてみたり、または投資をストップしてしまうこともあるでしょう。

ただ、長期的に見るとそれは利口なやり方とは言えないかもしれません。「もっと安くなるかもしれない」「もっと高くなるかもしれない」と思っても、本当にそうなのかは時間が経ってみないとわからないからです。

そこで登場するのが「積立投資」です。一定金額を毎月決まった日に「自動的に」投資に回すことで、相場の上がり下がりによる感情に左右されずに、自然にかしこい行動を取ることができるのです。

自分は自分のタイミングで投資したい、という考えの方もいらっしゃるでしょう。もちろん好きなタイミングで投資するのも良いでしょう。しかし「時間の分散」によってリスクを抑えて運用するためにも、この機会に1万円からの「積立投資」を試してみては?

図出所:東京証券取引所

※1「THEO積立」は最小1万円から、1,000円刻みで設定することができます。設定の仕方はこちらをご覧ください。

THEOの運用について詳しくは、こちらの「THEOの運用の考え方」をご覧ください。運用方針、運用モデルについて、THEOホワイトペーパーをご参照ください。

補足 時間分散に関して(THEOホワイトペーパーより抜粋)

時間分散(ドルコスト平均法)の有効性に関しては議論があり、肯定的な見解から否定的な見解まで様々である。この点、加藤特定教授によるドルコスト平均法のシミュレーションによると、投資 元本 12 万円を一括で投資した場合と、毎月 1 万円で 12 ヶ月投資した場合の 12 ヶ月間の運用結果 を計測したところ、ドルコスト平均法を用いると資産残高のばらつきが小さく、いわゆるテールリ スクが小さいことが実証されている。一方で、⾧期的な視点で見るとその効果はさほど大きくない という評価もある。

参考:加藤康之. 2015.「高齢化時代の資産運用手法」, 一灯舎, 2015 Malkiel, B.G. 1996. “A Random Walk down Wall Street: The Best Investment Advice for the New Century”, W.W.Norton&Co., New York. Vanguard. 2012. “Dollar-cost averaging just means taking risk later”, Vanguard Research.

投資一任運用サービスTHEOに係る手数料等及びリスクについて

https://theo.blue/policy/cost-risk

株式会社お金のデザイン

金融商品取引業者 関東財務局長(金商)第2796号

加入協会:日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人投資信託協会

© 2018 Money Design Co., Ltd.

提供・オカネコ(お金の専門家にチャットですぐ相談できるWebマガジン)

【こちらの記事も読まれています】

>1万円から始められる投資って?

>リスク許容度がわかる10のチェックリスト

>「おつり投資」「ポイント投資」って?

>楽ちん「投信つみたて」とは?

>投資のはじめの第一歩