毎月楽しみにしている「お給料」ですが、みなさんは毎月の給与明細をきちんと確認していますか? 今回は給与明細の味方について、構成や見るべきポイントをわかりやすく解説していきます。ぜひ自分の給与明細と照らし合わせてみて。

毎月楽しみな、お給料日。銀行口座に給与が振り込まれたことを確認すると、嬉しいですよね。でも振込額ばかりに気を取られていませんか? 毎月の給与明細を、きちんと確認していますか?

今回は、給与明細の見方について、その構成や見るべきポイントを分かりやすく解説します。

給与明細は紙ベースでいただくよりも、会社の人事システムから各自ダウンロードして確認するようになっているところも多いかもしれません。ご自分の給与明細をご用意いただきたいです。

給与明細は3つの項目から構成される

給与明細には大きく3つの項目が記載されています。

- 勤怠について

- 支給について

- 控除について

3つの項目を以下でもう少し、細かく見ていきます。給与明細から読み取れるポイントについてもお伝えしていきます。

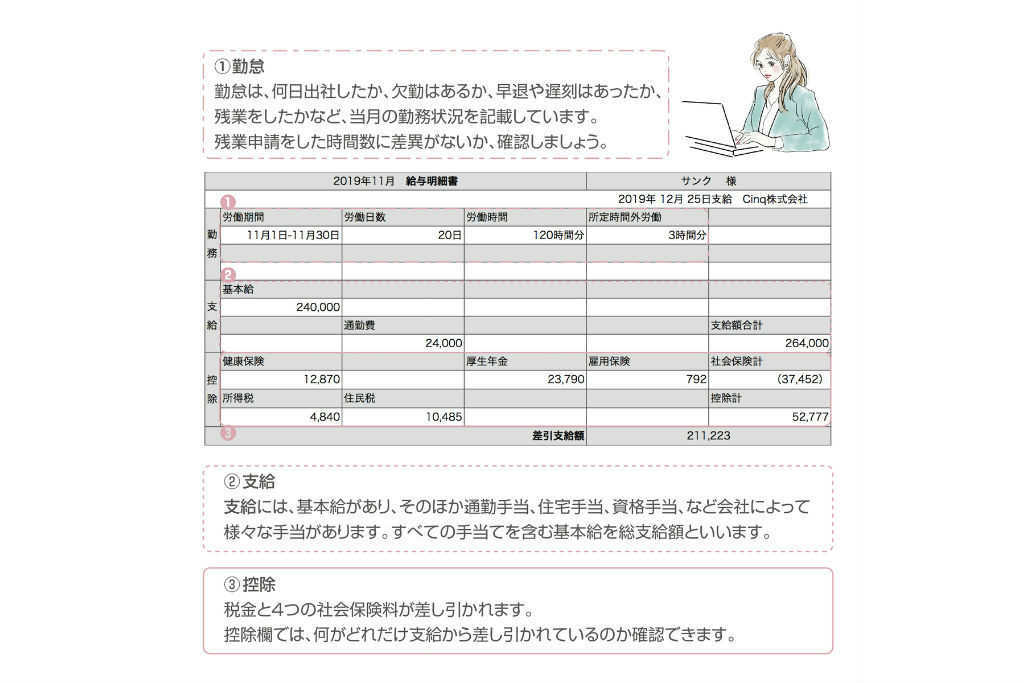

勤怠

勤怠は、何日出社したか、欠勤はあるか、早退や遅刻はあったか、残業をしたかなど、当月の勤務状況を記載しています。実績と違いがないかどうかをチェックしましょう。残業申請をした時間数に差異がないか、確認しましょう。

支給

支給には、基本給があり、そのほか通勤手当、住宅手当、資格手当、など会社によって様々な手当があります。すべての手当てを含む基本給を総支給額といいます。

控除

税金と4つの社会保険料が差し引かれます。控除欄では、何がどれだけ支給から差し引かれているのか確認できます。会社員は、先に税金を毎月徴収しています。多く徴収しすぎた場合、年末調整をすることで、返金されます。

社会保険料とは、4つあり、健康保険料、厚生年金保険料、雇用保険料、40歳以上なら介護保険料が給与からすでに徴収されています。会社によってはユニオン(組合)費や財形制度で天引きされるものは、控除の中に入ってきます。

控除額は総支給額から引かれてしまうので、手取り額が減って損をしたような気になりますが、それは違います。もともと国に納めるべき税金や各種保険料を、会社が計算をして代わりに支払ってくれているのです。私は今、個人事業主ですが、保険料控除なども含めて自分で税金の納付額を計算して、税務署に自分で払っています。けっこうな手間がかかりますが、会社員であれば会社が代行してくれています。

ちなみに、健康保険料や厚生年金保険料は、4月から6月の支払給与をベースに決定します。ですので、この3か月の間は、残業や休日出勤などを減らすと、控除額が少なくなります。そんなに都合よくこの3か月だけ残業なしにすることは、現実的ではないかもしれませんね。ここでは、保険料の決定の仕組みを理解していただければいいなと思います。

所得税・住民税などの税金と保険料など差し引かれるものの合計を総控除額といいます。

手当を含む「総支給額」-「総控除額」=手取り額です。この額が自分の口座に振り込まれます。

この額が可処分所得となります。生活設計の基盤になる大切な給料です。